A 2025 szeptemberében elindított Otthon Start Program keretében elérhető kedvezményes, 3 százalékos lakáshitel a kormány várakozása szerint az első lakásvásárlókat hivatott segíteni. A támogatott hitel feltételei között szerepel a minimum 10 százalékos önerő, illetve az általános, legfeljebb 50 százalék, illetve 600 ezer forint nettó kereset felett 60 százalékos maximális JTM (jövedelemarányos törlesztési mutató).

Utóbbi korlátból becsülhető a maximálisan felvehető hitel mennyisége, melyet kereseti tizedekre számolt ki a GKI: az Otthon Start Program 3 százalékos támogatott hitelével 50 millió forintig, majd efelett fix 6,7 százalékos piaci kamatozású hitellel kalkulált. Mindkét esetben 25 éves futamidővel. Ezeket az eredményeket vetette össze a budapesti és az országos új és használt lakásárakkal.

Fontos megjegyezni, hogy így a felvehető összes hitel mértékét kapjuk meg, azonban az önerőt ez nem tartalmazza. „Ez utóbbi a hitelfelvevők egyéni megtakarításaitól függ, melynek összegyűjtése sokak számára jelentős akadályt jelent. Továbbá, az alábbi maximálisan felvehető hitelösszegek feltételezik, hogy nincsen más hitelünk – amennyiben van, az a JTM miatt ez tovább csökkenti a felvehető összeget” – teszik hozzá.

Kereseti tizedek átlagkeresete és maximális JTM kihasználás mellett fennmaradó szabad jövedelem (2025, ezer forint)

|

K1 |

K2 |

K3 |

K4 |

K5 |

K6 |

K7 |

K8 |

K9 |

K10 |

|

247 |

350 |

387 |

455 |

528 |

608 |

697 |

817 |

1025 |

1998 |

|

23 |

1751 |

193 |

228 |

264 |

365 |

418 |

490 |

615 |

1199 |

Forrás: Portfolio: kereseti tizedek 9 százalékkal növelt értéke alapján, GKI számítás

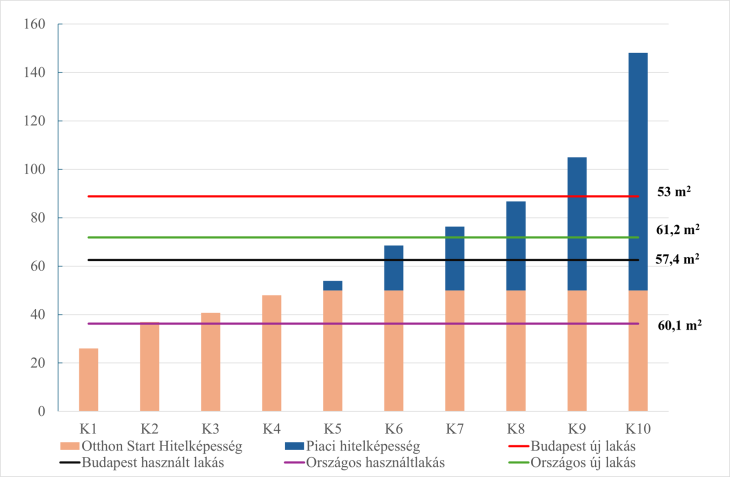

Az első, legkisebb jövedelemmel rendelkező kereseti tized (K1) maximum 26 millió forint hitelt tud keresete alapján felvenni, ami azt is jelenti, hogy még közel 10 millió forint önerőre lenne szükségük egy átlagos használt lakás vásárlásához. A legalacsonyabb jövedelmű háztartások jellemzően nem rendelkeznek a szükséges mértékű megtakarítással, így számukra a használt lakásvásárlás elsősorban a kevésbé frekventált településeken jelenthet reális lehetőséget. Az általuk felvehető hitelösszeghez kapcsolódó havi törlesztőrészlet mellett a rendelkezésre álló szabad jövedelem átlagosan 123 ezer forintra becsülhető, amely korlátozott mozgásteret biztosít a mindennapi kiadások fedezésére.

A második, harmadik és negyedik kereseti tizedbe tartozók (K2–K4) helyzete valamivel kedvezőbb: rendre 37, 41 és 48 millió forint hitelt vehetnek fel, amely már elegendő lehet egy átlagos használt lakás megvásárlásához. A törlesztőrészlet teljesítése után várhatóan 180–230 ezer forint szabad jövedelemmel rendelkeznek.

Kereseti tizedek maximális hitelfelvételi lehetősége az átlagos Budapesti/országos használt/új átlaglakásárakkal összehasonlítva (millió forint)

Fotó: Portfolio, KSH alapján, GKI számítás

Az ötödik (K5) kereseti tized már kényelmesebb helyzetben van, sőt az Otthon Start Program maximum 50 millió forintos kerete mellett piaci hitelt is képes felvenni, mellyel 54 millió forint a felvehető maximális hitelösszeg. Ezzel akár már Budapesten is találnak használt lakást, megfelelő mennyiségű önerő mellett. A hatodik és hetedik kereseti tizedek esetében (K6, K7) a felvehető hitel nagysága (69 és 77 millió forint) alapján már egy új építésű lakás is elérhető vidéken.

A nyolcadik és kilencedik kereseti tized (K8, K9) kifejezetten sok hitelt képes felvenni (86,8 és 105 millió forint), mellyel egy budapesti új lakás is elérhető, amennyiben az az Otthon Start feltételeknek megfelel. A tizedik kereseti tizednek (K10) 190 millió forint a maximális hitelkerete, azonban a 100 millió forint feletti lakásokra, vagy 150 millió Ft-ot meghaladó értékű családi házra már nem érvényes az Otthon Start Program kedvezményes hitele, így ez alatt minden ingatlan elérhető számukra.

A számítások a Magyar Nemzeti Bank által meghatározott maximális jövedelemarányos törlesztési mutatót (JTM) veszik alapul, amely szabályozza, hogy a jövedelem mekkora része fordítható hiteltörlesztésre. Ugyanakkor a gyakorlatban a hitelintézetek ennél szigorúbb feltételeket is érvényesíthetnek, különösen az alacsonyabb jövedelmű háztartások esetében –, így a ténylegesen felvehető hitelösszeg egyes csoportoknál alacsonyabb lehet a modell alapján becsültnél.

Összegzésként megállapítható, hogy az Otthon Start program érdemi támogatást jelenthet a közepes és magasabb jövedelmű lakást vásárlók számára. Az alacsonyabb kereseti kategóriákban a program nyújtotta lehetőségek elsősorban a községi és kisvárosi, alacsonyabb árú ingatlanok esetén válhatnak valóban elérhetővé.

A támogatott hitel bevezetése rövid távon élénkíti a keresletet, ami hozzájárulhat a lakásárak emelkedéséhez, különösen a támogatott kategóriába eső ingatlanoknál. Ugyanakkor fontos megjegyezni, hogy amennyiben a lakáspiaci kereslet egyes szegmensekben – például a piaci alapú vásárlások esetében – visszaesik, azok reálárai is eshetnek.

Mindezek miatt hosszú távon célszerű olyan lakáspolitikai eszközöket alkalmazni, amelyek nemcsak a vásárlást támogatják, hanem a piac stabilitását is szolgálják, és figyelembe veszik a különböző jövedelmi csoportok eltérő lehetőségeit – fogalmaz a GKI.

365 közelében az euró.

365 közelében az euró.