Két új inflációkövető forintkötvényt hirdetett meg az Államadósság Kezelő Központ (ÁKK) a lakossági befektetők számára, körülbelül három év két hónapos, illetve öt év két hónapos kezdeti futamidővel. A január 20-tól kapható friss Prémium Magyar Állampapírok (PMÁP) kondíciói kicsit javultak, két szempontból is. Egyrészt az ötéves papírnál emelték kissé a kamatprémiumot, másrészt mindkét sorozatnál csökkent a kamatmegállapítás és az infláció bekövetkezte között eltelő idő.

Az ötéves 2027/I kamatprémiuma – az infláció felett kifizetett plusz kamat – 1,5 százalékpont lesz, holott az előző sorozatnál ezt 1,25 százalékpontra csökkentették 1,4-ről (a 2026/I-nél). A három éves 2025/K prémiuma viszont marad 0,75 százalék, ahogy elődjénél, a 2024/K-nál volt. A kamat alapja, amihez ez a prémium hozzáadódik, változatlanul az éves átlagos infláció.

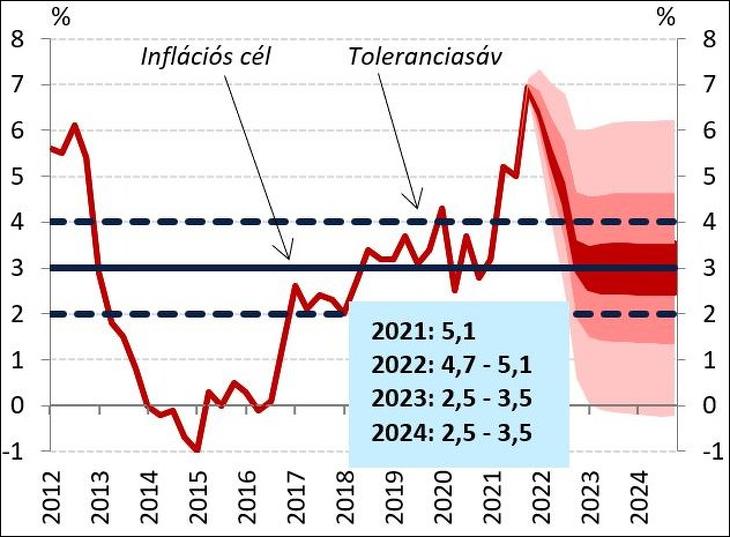

(A korábbi prémiumokról lást a lenti grafikonokat.)

Az első évi csúcskamat 6,6 százalék

Ezzel a kormányzat vélhetően csökkenteni tudja valamelyest a megtakarítók inflációval kapcsolatos aggodalmait, mert a tavalyi átlagos inflációhoz, az 5,1 százalékhoz hozzáadva a 2027/I másfél százalék prémiumát évi 6,6 százalékos indulókamat jön ki. Ez pedig lényegesen magasabb, mint a korábbi években a hasonló papírok kamata, vagy Magyar Állampapír Plusz évi 4,95 százalékos fix hozama.

Ezt a 6,6 százalékot 2022 január 21-től 2023 március végéig fizetik. Utána a PMÁP-oknál megszokott módon az előző évi átlagos inflációhoz adva a kamatprémiumot, új kamatmegállapítás következik. (Nem évesítve 2023 márciusban 7,72 százalék jár, de ez nem tévesszen meg senkit, nem évesített adat, csak hasonlít a decemberi 7,4 százalékos év/év inflációra.)

A hároméves papír kezdő kamata pedig értelemszerűen évi 5,85 százalék (5,1+0,75).

Kevésbé lesznek lajhárkötvények

A korábbi PMÁP-sorozatok sokszor csúnya késéssel követték az inflációt, ami emelkedő infláció mellett nem kedvező a befektetőknek. Emiatt még lajhár-kötvényeknek is elneveztük a legutóbbi sorozatokat. Számításaink szerint elvileg az is előfordulhat ilyen gyorsan elharapódzó inflációnál, hogy a kötvény által ígért reálkamat teljesen elvész.

Erről szóló cikkünk:

Az új papíroknál ez a késés lényegesen kisebb, hiszen a 2021-es inflációt már 2022 januárjától fizetni kezdik, a 2022-est pedig 2023 március végétől. Bár bizonyos szempontból még jobb lenne, ha félévente lenne kamatmegállapítás, ahogy az eurós magyar inflációkövető kötvényeknél (PEMÁP), vagy az amerikai I Bondoknál, amelyekről itt írtunk.

Mi várható attól a papírtól, amit korábban vettél?

Az eddig kapható PMÁP-ok egyébként a tavalyi 5,1 százalékos éves átlagos pénzromlás alapján három évre 5,85, illetve 6,35 százalékot fognak fizetni (5,1+0,75, illetve 5,1+1,25 százalék, 2024/K és 2026/I). Ám ez a három éves papírnál csak ez év decemberében, az öt évesnél pedig júliusban lép életbe.

Az euróban kibocsátott, az Eurózóna inflációját követő PEMÁP (Prémium Euró Magyar Állampapír) jelenleg 3,9 (három éves sorozat), illetve 4,4 (öt éves sorozat) százalékot fizet éves szintre átszámítva. De az Eurózónában is az infláció csökkenése várható, az EKB előrejelzése szerint a pénzromlás ezekben a hónapokban tetőzik, majd erősen visszahúzódik majd.

Nemsokára még vonzóbb lehet a PMÁP

Ugyanígy itthon is a forintinfláció szelídülésére számít mindenki, a jegybanktól a független (és kevésbé független) elemzőkig. Így míg ma még látszólag nem néz ki jó, hogy “7,4 százalék volt tavaly az infláció, de csak 6,6 százalékot fizet a PMÁP”, pár hónap múlva megfordulhat a helyzet, és a nagy valószínűséggel pozitív reálkamat jobban fog látszani. (Másrészt azonban a tavalyi infláció már a múlté, a 2022-es kamatot majd a 2022-es inflációval lesz érdemes összevetni.)

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Tizenöt helyszínen 29 drón célba talált.

Tizenöt helyszínen 29 drón célba talált.