A legkedveltebb lakossági állampapírok, a PMÁP-ok feltételeit megint rontották, jelentősen csökkentve az első, mintegy másfél évben elérhető kamatot. Az állami weboldalon megjelent hirdetmény szerint az eddig kapható 2032/I jelzésű államkötvény helyét a 2032/J veszi át február 7-től. A különbség az előző sorozathoz képest az, hogy a kamat 9,9 százalékról 7,9 százalékra csökken az első kamatidőszakban.

Ez az időszak egyébként egy év és másfél hónap, 2025. április 22-éig tart, erre az időre tehát a kamat gyakorlatilag fixnek tekinthető. (Korábban ezért a 2023/I-t hibrid kötvénynek nevezték, mert egy darabig fix kamatozású, majd változó.

Még maradt néhány napunk

Pozitív ugyanakkor, hogy a befektetőknek még maradt néhány napjuk az alkalmazkodáshoz. Akinek van pénze, esetleg egy másik állampapírját akarta volna Prémiumokra cserélni, az még megteheti. Az új állampapírokat ugyanis csak február 7-től lehet vásárolni.

Február 6-án még kapható a régi, 9,9 százalékos fajta. Az utána esedékes kamatfizetéseket már csak az alacsonyabb kamatozású papírokkal lehet megoldani.

Csak az alacsonyabb kamat volt fontos

Az új kötvények egyébként más paramétereikben teljesen megegyeznek az elődjeikkel. Így a lejáratuk ugyanúgy 2032. április 22, azaz a hátra levő futamidő kicsit több, mint nyolc év. Minden év április 22-én fizetnek kamatot, a megszokott módon, az előző éves átlagos infláció plusz kamatprémium formájában. A kamatprémium pedig az első négy alkalommal ugyanúgy 0,5 százalékpont, az utolsó három évben pedig egy százalékpont, mint az elődnél.

Így nyilvánvaló, hogy a kötvények létrehozásának az egyetlen célja, hogy az állam kamatterheit csökkentsék. Olyan szempontból ez érthető is, hogy a kamatok az utóbbi hónapokban is tovább sülyedtek, ahogy a Magyar Nemzeti Bank is csökkentette az alapkamatot.

Mihez képest jó és rossz a papír?

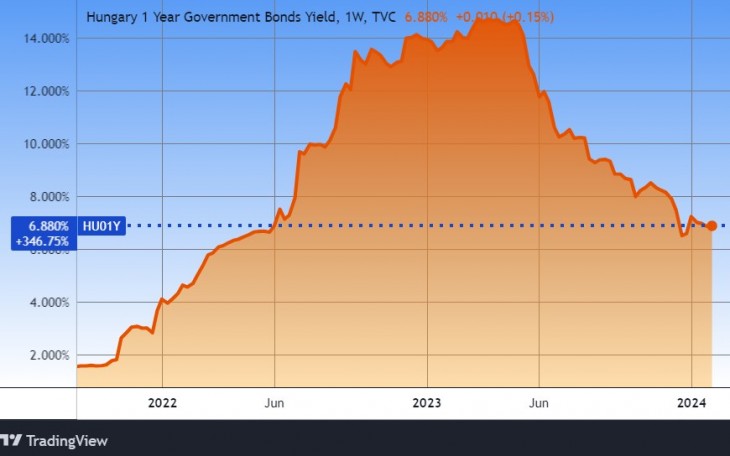

Így ma már a gazdaság egészét tekintve a 7,9 százalékos kamat is viszonylag kedvezőnek számít, például ahhoz képest, hogy a 12 hónapos kincstárjegyek irányadó hozama 6,7 százalék. De a távolabbi lejáratú fix kamatozású kötvényeké csak évi hat százalék körül van. Így tehát még látszólag jól is járnak a hazai kisbefektetők, kérdés, ők is így érzik-e.

Ha azonban valami rendkívüli történik, akkor ez nem lesz igaz. Ha például hirtelen újra megindulna vagy lassan, de masszívan emelkedő pályára lépne az infláció, akkor a 7,9 százalékos kamat alacsonynak bizonyulhat. (A jó nagy késéssel, utólag a kamatokba beépülő infláció gyors emelkedése esetén a pénz reálértékét nem őrzi meg, mint ahogy azt láttuk 2022-ben.) Lásd:

Szerény, de biztos reálhozam?

Ha azonban sok pénzügyi elemző és az állami szervek várakozásainak megfelelően az infláció az idén lassan tovább csökken majd, ha év végére nem lesz több 5-7 százaléknál, akkor a 7,9 százalékos kamatozás is biztosít némi reálhozamot. (A legutóbbi adat évi 5,5 százalék volt.)

Ha pedig a következő években az infláció stagnál, vagy kicsit tovább csökken, akkor a 0,5 vagy 1,0 százalékos kamatprémium is adhat valami kis pluszt az infláció felett. Ha nem is sokat. De ennyire előre tervezni igazából szinte senki sem tud a mostanság igen gyorsan változó gazdasági és politikai körülmények között.

A múltbeli, hosszú távú tapasztalatok alapján – a hazai infláció ritkán volt évi öt százalék alatt – innét az inflációnak nagyobb mozgástere lehet felfelé, mint lefelé.

Itt az ideje másfelé is kacsintgatni?

Amint arra már felhívtuk a figyelmet, nemsokára hatalmas lakossági államkötvény lejáratok és kamatfizetések lesznek, illetve már voltak is ebben az évben. A kamatcsökkentést is vélhetőleg azért lépték meg most, hogy a jelentős részben újra állampapírba menő pénzek ne jelentsenek olyan nagy kamatterhet az államnak.

Ugyanakkor a sajtóban egyre több olyan cikket találunk, amely azzal foglalkozik, hogy milyen további lehetőségei vannak még az kisbefektetőknek az állampapírokon túl. Ezek devizabefektetésekről, részvénybefektetésekről, nemesfém- és ingatlanbefektetésekről szólnak.

Valószínű, hogy érdemes a tőkét megosztani, és már nem mindent egyetlenegy értékpapírba fektetni. Nem is csak egyetlen egy értékpapírfajtába, mint az állampapír. A tőkénk megosztása a kockázatok csökkentéséhez vezet. Erről szól rengeteg befektetési tájú tankönyv és szakkönyv.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A magyar tőzsde felett van ez a teljesítmény.

A magyar tőzsde felett van ez a teljesítmény.