Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

Az USA és Magyarország inflációs adata nagyon hasonló egymáshoz, de több körülmény eltér, és a két jegybank ellentétes álláspontra jutott. A magyar kamatemelési várakozások talán már túlzóak is, ez vezethetett a forint nagy erősödéséhez nemrég. Meddig mehet a kamat? Mekkora lehet az infláció?

“Tartós lesz–e az infláció, és ha nem, miért igen?” – ezt a címet adta az Amundi Alapkezelő mai sajtóbeszélgetésének, ami már jelzi, hogy a pénzromlást ők is komoly veszélynek tartják. Tartós lesz, vagy sem? – ez tartja lázban a befektetők nagy részét is.

Vannak, akik már extremitásokba esnek, és a hetvenes-nyolcvanas évek magas inflációs környezetében gondolkodnak – mondta el Kiss Péter kötvényportfólió-menedzser. Mások szerint viszont nem kell félni, a magasabb infláció hamar le fog csengeni. Vagy ha nem, akkor megvannak a megfelelő eszközök a jegybankok kezében, hogy azt visszafogják.

Eljön-e végre a vészmadarak napja?

Már 2014 nyarán is volt egy ilyen hangulat, a Deutsche Bank például kiadott egy olyan, az infláció miatt aggódó elemzést, ami kísértetiesen hasonlít a mostani vészmadárkodásokhoz. De akkor nem kerültünk inflációs spirálba. A következő két évben jóval alacsonyabb volt az infláció, mint amikor az ominózus figyelmeztetés megjelent.

Kiss Péter

Az biztos, hogy a vártnál magasabbak lettek az utóbbi időben az inflációs számok, a fő kiváltó ok a nyersanyagárak és az élelmiszerárak emelkedése. De nagy a bizonytalanság. Tulajdonképpen sok tekintetben vaktában lövöldöznek az elemzők, a szituáció új. Ami most történik, az egyedülálló a gazdaságtörténetben, ezért csak egy-két év után fogjuk megtudni, hogy kinek volt igaza, vagy még akkor sem – mondja a szakember.

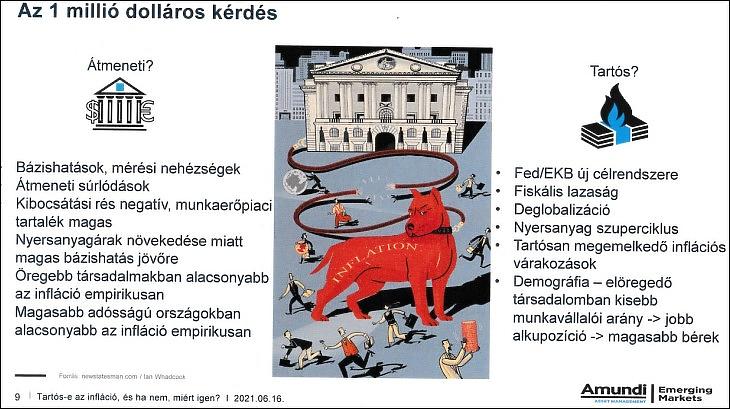

A tartós infláció mellett szóló érvek

A jegybankok új hozzáállása az inflációhoz

A jegybankok, élükön a Fed-del mindenáron magasabb inflációt akarnak elérni, mint amit az előző évtizedben sikerült. Megváltozott a Fed célfüggvénye, tovább maradhat laza.

A költségvetési lazaság

A költségvetési lazaság óriási összegeket küldött a gazdaságba az utóbbi időben, például a megemelt munkanélküliségi segélyek, az amerikai pénzcsekkek révén. De a fiskális hiány magas maradhat a következő években is, és inflációt okozhat.

A deglobalizációs folyamat

Az ellátási láncok ellátásbiztonsági okokból történő átalakítása a vírusjárvány nyomán, Kína háttérbe szorítása megakasztja azt a globalizációs folyamatot, ami a korábbi éveket, sőt évtizedeket jellemezte. Ez magasabb árakhoz vezethet, ha nem a legolcsóbb termékeket vásárolják.

A nyersanyag-szuperciklus

Sok elemző azt vizionálja, hogy nemcsak átmeneti lesz a nyersanyagárak emelkedése, hanem az előző szuperciklushoz hasonlóan nagy áremelkedéssel ér véget, 5-10 éves távlatban. (Az előző szuperciklus csúcsa 2011-2012 körül volt – a szerk.) A készletek csökkennek, a kereslet jóval meghaladja a kínálatot. Ez is be fog gyűrűzni az inflációba.

A tartósan emelkedő inflációs várakozások

Ha az inflációs várakozások nőnek, az infláció is nő. A dolgozók várakozásainak emelkedésével magasabb bért követelnek, ár-bér spirál alakulhat ki. Az infláció a várakozások miatt is magas szinten ragadhat be.

A demográfiai változások

Az elöregedő társadalom munkaerő-hiányt és így magasabb béreket okoz, mert kevés lesz a munkaképes korú dolgozó. Az új kínai háromgyerekes politika is ennek a jele. A magasabb béreket a cégek beépítik az árakba.

Az egymillió dolláros kérdés: Merre tovább, infláció? (Amundi Asset Management)

Miért lehet mégis átmeneti az infláció?

Amint a fenti ábra bal fele is mutatja, számos érv van amellett is, hogy az infláció miért maradhat csak átmenetileg magas. Nagyon fontos, hogy a hasonló szinten rögzülő inflációhoz, vagy a növekedéséhez további hasonló árdinamika kell – mondta el Kiss Péter. A bázishatás most erős, mert az első hullámban alacsonyak voltak az árak. A mostanihoz képest is jelentős további növekedés kell a további inflációhoz.

A fogyasztás oldaláról nem biztos, hogy ez megalapozott. Erre példaként egy Fed-felmérést hoztak fel, amelyet arról készítettek, hogy a lakosság a fiskális stimulusból, azaz a “segélycsekkekből” kapott pénzt mire költötte. Körülbelül

25 százalék ment fogyasztásra,

40 százalék adósságtörlesztésre,

33 százalék pedig megtakarításra.

Nem tolja az inflációt az elöregedés és az eladósodás

Az infláció ellen hat, hogy az előrejelzések szerint még 2022-ben is maradhatnak tartalékok a munkaerőpiacon. Ami pedig a nyersanyag-szuperciklust illeti, a maginflációba a kutatások szerint nem gyűrűzik át feltétlenül a nyersanyagok árának változása (nem mindig hárítják át a termelők a fogyasztóra a megemelkedő költségeket).

Ráadásul a statisztikák azt mutatják, hogy az elöregedő társadalmakban alacsonyabb az infláció. Bár minél idősebb lesz valaki, egy darabig annál többet költ, de csak körülbelül 50 éves koráig. Utána ismét csökken a költés. Ahol pedig magasabb az adósság, ott is alacsonyabb lehet az infláció, mert fogyasztás helyett inkább hiteltörlesztésre költik a pénzt.

Deflációs hatású-e a zöld energia?

Új csúcsra ért a globális kereskedelem is 2021 elején, ez pedig némileg cáfolja a globalizáció visszaesése mellett szóló érveket. Deflációs hatású-e a karbonsemlegesség vagy a zöld forradalom? – ezt még nem tudjuk pontosan. De vannak jelek, a zöld energia például csökkenti a szénhidrogének árát, ami aztán begyűrűzhetne az inflációba.

Magyarországot sokáig inflációcsökkentő hatások érték

Magyarországon az Amundi normális inflációs rezsimet vár, de nőtt az esélye annak, hogy inflatórikus rezsim alakuljon ki – hangzott el. Ez azt jelentené, hogy az infláció tartósan öt százalék felett maradna. Az MNB is csak átmeneti megugrást vár.

USA kontra Magyarország (Amundi)

Az elmúlt években magas volt a gazdasági növekedés, jóval a potenciális növekedés szintje felett. Eközben alacsonyak voltak a kamatok. Az utóbbi években emiatt az infláció is kezdett felfelé indulni. Az MNB azt mondja, hogy az előző válság után mind a lakossági, mind a vállalati fogyasztás lassan állt helyre, és ezért volt tér a kamatok alacsonyan tartása előtt. Mivel a fogyasztás lassan épült vissza, ezért nem keletkezik inflációs kockázat. Sokáig deflatorikus hatások értek bennünket a külső környezet felől is, azok lefelé nyomták a hazai inflációt.

Izgalmas kérdés a bérek alakulása

Itthon is magasak a bázishatások jelenleg, de az újranyitás ezt felülírhatja. A bérek alakulása az igazán izgalmas kérdés, a pandémia előtt magas volt a bérdinamika, minden a szakemberhiányról szólt. Sokan azt várták, hogy a válság megtöri a bérdinamikát, de nem így történt, és a munkanélküliség is alacsony maradt. Ismét vannak jelei a szakemberhiánynak a gazdaságban.

A lakossági inflációs várakozások sávja az utóbbi években egyre feljebb jött, most e sávnak a legalja is a három százalékos jegybanki inflációs cél felett van. Ha ezek az inflációs várakozások elszállnak, akkor maga az infláció is követheti ezt.

Az inflációs várakozások alakulása Magyarországon (MNB, Amundi)

Az Amundi szerint itthon jó eséllyel átmeneti lehet az infláció emelkedése, de jó eséllyel az idei csúcs után sem süllyed túl mélyre, marad 3-4 százalék körül.

Mi lesz a júniusi kamatemelés után?

A jegybankot azonban nem csak a legújabb inflációs adat késztette lépésre. Már márciusban a jegybanki közleményben megjelent, hogy eléggé erős inflációs kockázatok vannak. Kikerült az a mondat, hogy a jelenlegi monetáris kondíciók támogatják az árstabilitást, ez már jelezte, hogy lépés következhet. Májusban pedig egy interjúban Virág Barnabás alelnök bejelentette, hogy kamatemelésre kell készülni.

Magyarországon a korai nyitás, az infláció gyors visszatérése, és főleg a piacokat meglepő magassága hasonlít ahhoz, ami az USA-ban történik. A magyar jegybank mégis az ottanival éppen ellentétes következtetésre jutott, és proaktív kamatemelési ciklus elindítását helyezte kilátásba –mondta Kiss.

Borítékolható, hogy az MNB e hónapban kamatot fog emelni, és “ezúttal nem lesz elmismásolva, mint 2019-ben” – mondta Kiss. (Akkor a várt kamatemelés sokáig késett, majd végül jött a válság – a szerk.) Már azóta is többször megerősítették a most készülő kamatemelést, és azt már be is árazta a piac. Most sokkal izgalmasabb, hogy mi jön utána.

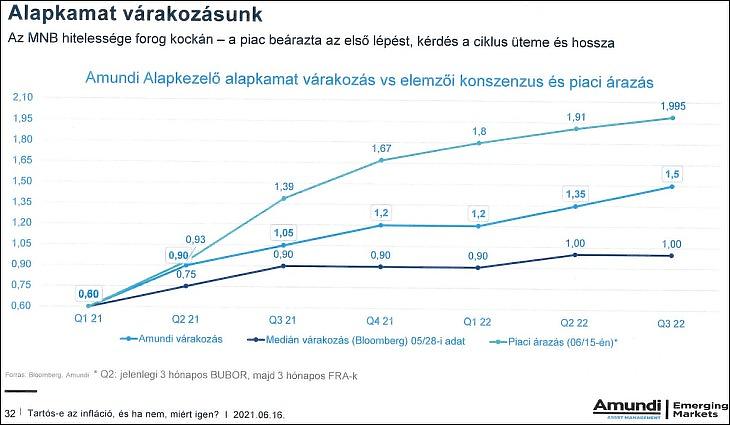

Alapkamat-várakozások (Amundi ,Bloomberg)

Az Amundi szerint 0,9 százalékra emelkedhet az alapkamat, miközben az elemzői várakozások középértéke (mediánja) 0,75 százalék.

Mekkora lesz a magyar kamat később?

Ha ugyanis az MNB effektív alapkamat-emelést szeretne, az a 0,9 százalékos szinttel valósulhat meg. Így várhatóan ide emelik az alapkamatot és ehhez kötik a jövőben az egy hetes betét kamatát is. (Az utóbbi időben az egy hetes betéti kamat volt a tényleges irányadó kamat Magyarországon, nem az alapkamat, de most ismét az alapkamatot helyezné előtérbe az MNB.) A 2022-es harmadik negyedévre pedig 1,5 százalékos alapkamatot várnak az alapkezelőnél (a piacon az elemzői várakozások mediánja csak 1 százalék).

Az Amundi szerint negyedévente 15-15 bázispontos emeléseket hajthat végre az MNB, bár az első negyedévben kivárás is jöhet. Izgalmasabb, hogy a piaci árazás jelenleg efelett van. A Bubor (bankközi hitelkamatláb) már beárazta a 90 bázispontot, szeptemberre viszont még többet áraz a piac.

A forint és az infláció románca

Ez is lehetett amögött, hogy a forint nemrég nagyon beerősödött. A kamatemelés megpendítése látványosan erősítette a forintot, ami az importárak csökkenésén keresztül enyhítheti az inflációs hatásokat.

Ez kiemelt jelentőségű fejlemény, mert a pandémia előtt a forint folyamatos gyengülése nem járt érdemi inflációs hatással. A járvány azonban ebben is változást hozhat, a bizonytalan helyzetben idén a piaci szereplők beépíthetik áraikba a 2019 év vége óta négy százalékkal leértékelődött forint hatását. A március közepi 368-as EUR/HUF árfolyammal számolva ez még 11 százalék felett volt –mondja az Amundi.

Gyengébb lehet év végén a forint

Ennek ellenére a forintárfolyamra Kiss Péternek nincsen célára, de úgy gondolja, hogy az év végén gyengébb lesz a fizetőeszközünk, mint most. A pletykák szerint a tavaly év végi 365 forintnál drágább euróra van szükség az MNB eredményességéhez, talán ezt is érdemes figyelembe venni – mondta.

A kötvénypiac logikája

Mit jelent mindez a kötvénypiac számára? Elvileg magasabb infláció magasabb hozamokat kellene, hogy okozzon, de sokszor ennek ellenkezője következik be egy adat közzétételének hatására. A kötvénypiac sokszor előre beárazza a várható eseményeket.

Itthon is, amikor az infláció nemrég meglepetést okozott, magasan tetőzött, akkor volt a kötvényhozamoknak is egy csúcspontja. Utána már lefelé indultak a hozamok. Már az inflációs adat érkezése előtt eladta ugyanis sok intézményi befektető a hosszabb futamidejű hitelpapírokat, utána már nem volt eladó – mondta el a menedzser.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A fentiek 15 perccel késleltetett adatok, melyeket a Portfolio TeleTrader Kft., a Budapesti Értéktőzsde hivatalos adatszolgáltatója biztosít számunkra.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

Pár hónap alatt sokat csökkentek a lakossági állampapírkamatok Magyarországon, ennek ellenére az állampapírnak még mindig nincsen igazi kihívója az alacsony kockázatú befektetések között. A mérsékelt infláció fényében a kisbefektetők így is jól járhatnak. Ebben szerepe van az adózásnak, de annak is, hogy a bankok sem halmozzák el jó ajánlatokkal az átlagembert.

Több kategóriában is taroltak az Erste Alapkezelő alapjai. A cég szenior portfóliómenedzsere, Dudás Máté által kezelt három alap is szakmai elismerésben részesült. Hogyan csinálta? Mik voltak a váratlan fordulatok idén, miközben az év nagyobbik része még előttünk áll? Ezekre is válaszol interjúnkban.

Miért reagált a piac ennyire kedvezően a magyar politikai fordulatra, és meddig tarthat a forint, illetve a kötvénypiac felülteljesítése? A külföldi befektetők erősebben hittek a magyar sztoriban, mint a belföldiek, de a további erősödéshez már kézzelfogható reformok és hiteles gazdaságpolitika kellenek. Eközben a globális politika bármikor felülírhat mindent. Interjú Wéber Tamással, az Amundi Alapkezelő Zrt. kötvényportfólió-menedzserével.

Bár csökkentik a fix kamatozású lakossági állampapírok kamatait, így is viszonylag magasan maradnak, és biztosíthatnak pozitív reálhozamot a következő pár évben. A szabadpiacon ennél is többet esett egyes állampapírok hozama, ráadásul nincsenek igazán alternatívák sem a bankoknál, sem máshol. Plusz még maradt két nap a régi feltételekkel – és B-terv is van.

A hazai kamatkörnyezet javulására reagálva az Államadósság Kezelő Központ (ÁKK Zrt.) 2026. május 22-én új sorozatokat indít és lezárja a fix kamatozású lakossági állampapírok futó sorozatait. A módosítás kizárólag a kamatok 0,5 százalékpontos mérséklését jelenti, a fix kamatozású lakossági állampapírok egyéb jellemzőit változatlanul hagyja az adósságkezelő.

Hazai és uniós forrásokból, illetve magántőke bevonásával valósulhat meg.

Hazai és uniós forrásokból, illetve magántőke bevonásával valósulhat meg.