Soha nem volt még ennyi feladatuk a jegybankároknak, mint az elmúlt pár évben. Miután tavaly széles körben elérhetővé váltak a Covid-oltások és megkezdődött a korlátozások feloldása, az emberek szerették volna az addig kényszerűségből megspórolt pénzüket elkölteni, ezért soha nem látott mértékben nőtt meg a kereslet, ami természetesen a gazdasági aktivitás visszapattanását is eredményezte.

Emellett a lezárások idején a gazdaság védelmére hozott kormányzati támogatások és a japanizálódó monetáris politika vívmányaként kiszórt úgynevezett helikopter-pénzek is segítették a gazdaság gyors újraindítását, ezzel párhuzamosan pedig szintén keresletnövekedést okoztak.

Volt azonban egy probléma, jelesül, hogy a különböző régiókban más és más ütemben haladt egyrészt az oltási program, másrészt a korlátozások enyhítése. Az eltéréseket szemlélteti, hogy ameddig a világ nagy részén visszatért az élet a korábbi kerékvágásba, és mára focistadionokban szurkolhatnak az emberek a vb-n, addig a zéró-Covid politikát követő Kínában az elmúlt hetekben kirobbant tüntetésekig teljes karanténnal védekeztek a fertőzés terjedése ellen, és még a foci-vb közvetítéseiből is kicenzúrázták a védőfelszerelés nélkül ünneplő tömeget.

A zéró-Covid intézkedések enyhítésével viszont most rohamosan terjedni kezdett a vírus, ami a kórházak túlterheltsége mellett azt eredményezi, hogy a tömeges megbetegedések miatt ismét kihaltak Peking és Sanghaj utcái. Ezúttal nem kormányzati nyomásra, hanem a vírustól való félelem miatt maradnak otthon az emberek, így a szigorú intézkedések feloldásától remélt aktivitás visszatérése továbbra is távolinak tűnik.

Ezek a különbségek azt eredményezték, hogy egyes helyeken berobbant a kereslet, míg a másutt még mindig fennálló lezárások miatt újból és újból leálltak vagy alacsonyabb kapacitással működtek a gyárak. Mindez a globális piacon ellátási nehézségeket és áruhiányt okozott. Így a megtakarításokat és a bőségesen rendelkezésre álló forrásokat nem lehetett a megszokott módon elkölteni.

Kevesebb megvásárolható termékkel szemben megnövekedett kereslet és sokkal több pénzügyi forrás állt. Ilyen körülmények között pedig többet is vagyunk hajlandóak kifizetni valamiért, ha az az ára, hogy egyáltalán hozzájussunk. Megindult tehát az infláció: a tavalyi év harmadik negyedévében mind az Egyesült Államokban, mind az euróövezetben meghaladta a pénzromlás a 2-2 százalék körüli jegybanki célt, idén pedig több mint 40 éves csúcsokat is megdöntött.

Christine Lagarde, az EKB elnöke az év elején még azt állította, hogy a Federal Reserve (Fed) nagyobb inflációs problémákkal küzd, mint az Európai Központi Bank (EKB), mára azonban elismeri, hogy az eurózóna nagyobb bajban lehet.

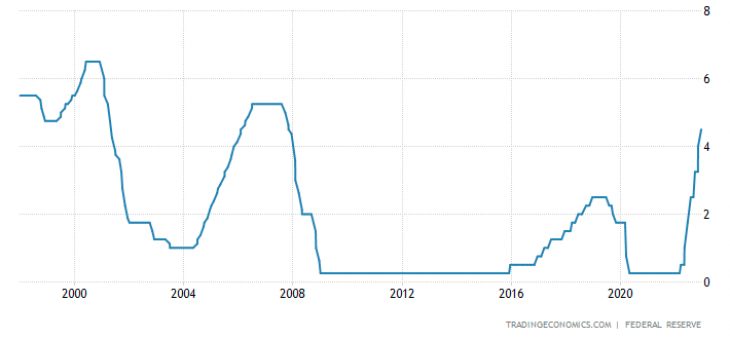

Az év elején még valóban így is tűnhetett, ennek megfelelően pedig a Fed már idén márciusban megkezdte az alapkamat emelését, azóta pedig hét egymást követő monetáris szigorítást hajtott végre, melyek között négy 75 bázispontos is egymást követte. A legutóbbi, december 14-i kamatdöntő ülésén 50 bázisponttal, 4,5 százalékra emelte az alapkamatot, így a hitelfelvételi költségek 2007 óta a legmagasabb szintre mentek fel.

A Feddel ellentétben az EKB csak négy hónappal később, júliusban kezdte meg kamatemelését. A legutóbbi, december 15-i monetáris politikai ülésén 50 bázisponttal vitte feljebb a kamatlábakat, ami a negyedik volt két egymást követő 75 bázispontos szigorítást követően. Ezzel az alapkamat 2,5 százalékra emelkedett, amire 14 éve nem volt példa.

Ennek a késlekedésnek több oka volt. Egyrészt az infláció emelkedése az év elején nem volt olyan dinamikus, mint az Egyesült Államokban, ahol már januárban 7,5 százalékot ért el éves összevetésben, míg az euróövezetben ekkor még „csak” 5,1 százalékon állt e mérőszám.

Azonban nem is a fő számok az érdekesek. Az EKB kivárásának nyomósabb indoka sokkal inkább az, hogy a világ két legerősebb gazdaságában tapasztalható inflációnak eltérő a jellege.

Míg Amerikában az árak emelkedését leginkább a túlfűtött gazdaság, a feszes munkaerőpiac és a meredeken emelkedő bérek hajtották és hajtják ma is, a lassulás megkezdődött.

Ezzel szemben Európában a jegybanki kivárás fő oka az lehetett, hogy a február 24-én kirobbant orosz-ukrán háború gazdasági következményeit ekkor még nem lehetett pontosan felmérni. Félő volt, hogy jóval nagyobb fékező hatása lesz az európai gazdaságra, ezért a jegybank kivárt a kamatemeléssel, nehogy nagyobb recesszióba döntse Európát. Az öreg kontinensen aztán az inflációnak további lendületet adott az energia- és élelmiszerárak emelkedése, ami már döntően az ukrajnai orosz invázió következménye.

Noha az októberi éves 10,6 százalékos pénzromlás novemberre enyhülésnek indult, 10,1 százalékra csökkenve, azonban az EKB elnöke hangsúlyozta, hogy 2023 elején ismét emelkedhet az euróövezeti árnyomás. Emiatt a monetáris politika várhatóan egészen más utat kénytelen bejárni itt, mint ami a tengerentúlon kirajzolódni látszik.

Európában most nagyobb a kockázata annak, hogy az infláció hosszabb ideig messze a jegybank által megcélzott 2 százalékos szint felett marad, mint az Atlanti-óceán túloldalán – ismerte el Lagarde a decemberi kamatdöntő ülést követő sajtótájékoztatón. Amerikában az infláció már csökken, az EKB azonban újabb inflációs hullámmal nézhet szembe. Lagarde szerint „okkal feltételezhető”, hogy az árnyomás Európában 2023 elején ismét megugrik.

Az EKB elnöke attól tart, hogy a magas energiaárak átgyűrűznek az emberek közüzemi számláiba, és felhajtják más áruk és szolgáltatások árait, a megemelkedett infláció pedig meggyökerezik, és beépül a bérekbe.

Ezt még erősíti is, hogy a háztartásokat és a vállalkozásokat az energiaárak szárnyalása ellen védő kormányzati támogatások hosszabb ideig magasabb szinten tartják az inflációt. Így az Európában elhúzódóbbnak bizonyulhat, mint az Egyesült Államokban.

Bár az euróövezeti infláció decemberben is csökkenhet, a januári és februári számok azért lesznek valószínűleg egy kicsit magasabbak, mivel sokan akkor újítják meg az éves közüzemi szerződésüket. Emellett „vannak olyan országok, ahol az árak még nem jutottak el teljesen a kiskereskedelmi szintre, és az emberek még nem látták a teljes hatást, különösen az energia területén” – mondta, hozzátéve, hogy az élelmiszerárak további emelkedése is kulcsfontosságú tényező volt abban, hogy magasabbra emelték a következő évek inflációs előrejelzéseit.

Az EKB tehát az elhúzódó infláció miatti aggodalmát hangsúlyozta azzal, hogy megemelte a következő három évre vonatkozó árnövekedési előrejelzését, és azt jósolta, hogy az még 2025-ben is a célérték feletti – 2,3 százalék – lesz.

Ez a monetáris politikára nézve azt jelenti, hogy az európai kamatlábaknak sokkal hosszabb ideig kell emelkedniük, mint az amerikaiaknak.

A Fednek tehát agresszívebben kell fellépnie a belső kereslet korlátozása érdekében, míg az EKB-nak kitartóbbnak kell lennie, hiszen kamatemelésekkel kevéssé növelhető az energia- és élelmiszer-kínálat.

Miközben az EKB és a Fed (valamint velük együtt a Bank of England is) 75-ről 50 bázispontra lassította a kamatemelései ütemét decemberben, Lagarde hangsúlyozta, hogy a befektetőknek az EKB esetében ezt nem szabad a leállás felé vezető lépés jelének tekinteniük. Hozzátette: „Ha a Fedhez hasonlítanak minket, tudniuk kell, hogy előttünk hosszabb út áll”. Az EKB következő, februári ülésén további félpontos kamatemelést valószínűsített, majd hozzátette, hogy „esetleg az azt követőn és az azt követőn is”.

Elszállt a remény, hogy az EKB hamarosan leállíthatja a kamatemeléseket: „Nem lassítunk. Hosszú távra tervezünk.”

Több közgazdász szerint az EKB túl pesszimista volt az inflációt, és túl optimista a növekedést illetően. A bank várakozásai szerint az euróövezet növekedése az idei 3,4 százalékról jövőre 0,5 százalékra lassul, majd 2024-re 1,9 százalékra emelkedik. Az EKB szerint, ha lesz is recesszió, az kicsi és rövid ideig tartó lesz, ami teret hagy a jegybanknak a hitelfelvételi költségek újbóli emelésére.

Az EKB közleménye szerint az éves átlagos euróövezeti infláció az idei 8,4 százalékról jövőre 6,3 százalékra csökken. Ezt követően 2024-ben átlagosan 3,4, majd 2025-ben 2,3 százalékos inflációt prognosztizálnak. Korábbi előrejelzésükben az EKB döntéshozói arra számítottak, hogy az árindex 2024-ben éri el a jegybank 2 százalékos célszintjét.