De - legalábbis a konvencionális kamatpolitikán kívüli eszközökkel - folytatja a monetáris kondíciók enyhítését.

A Royal Bank of Scotland (RBS) bankcsoport londoni befektetési részlegének elemzői hétfői előrejelzésükben közölték: várakozásuk szerint a monetáris tanács a kamatdöntő ülés utáni közleményében megerősíti, hogy a következő két évben nem kívánja módosítani az alapkamatot. A ház elemzői szerint ugyanakkor az MNB "enyhítési üzemmódban" marad.

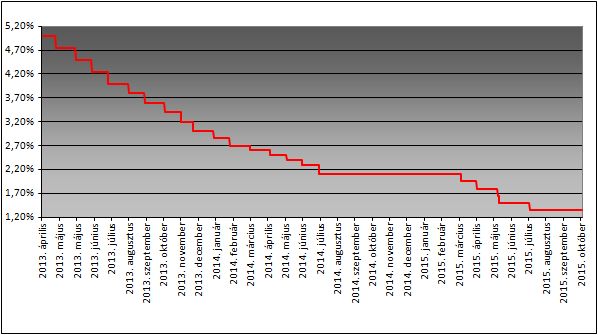

Már jön az enyhítés?

Az enyhítés folytatásának módjára egyelőre nincs utalás az MNB részéről. Tekintettel azonban arra, hogy "milyen gyorsan és simán" sikerült kivezetni a kéthetes MNB-eszközből a likviditást, meggyőző lehetőségnek tűnik, hogy a jegybank fokozza erőfeszítéseit annak érdekében, hogy a kereskedelmi bankok még kevesebb likviditást helyezhessenek el a kéthetes betéti eszközben - vélekedtek az RBS londoni elemzői. Hozzátették: ennek kiegészítéseként további ösztönzőket is valószínűnek tartanak az MNB részéről arra, hogy a magyar bankrendszer állampapírokba irányítsa át fölös likviditását.

Az RBS elemzői mindemellett megerősítették azt a véleményüket is, hogy az MNB közvetett eszközökkel - "kvázi" mennyiségi enyhítési programokkal és kiterjesztett előretekintő iránymutatásokkal - gyenge forintárfolyamra is törekszik a lassuló gazdasági növekedés élénkítése végett. Az MNB soha nem ismerte el - és várhatóan ezután sem ismeri el -, hogy a forint gyengítése kifejezetten a monetáris eszköztár elemei között lenne. A legutóbbi nyilatkozatok azonban, amelyek szerint az MNB nem tartja a forintárfolyamot stabilitási kockázatnak, és a devizaadósság-állomány csökkenése szélesíti a monetáris politika mozgásterét, "közel járnak ahhoz", hogy olyan jelzésnek lehessen tekinteni őket, miszerint az MNB nem bánja a gyengébb forintot - fogalmaztak az RBS londoni elemzői.

A Goldman Sachs (GS) bankcsoport londoni befektetési részlegének felzárkózó piaci elemzői is azt a véleményüket emelték ki előrejelzésükben, hogy bár az MNB kommunikációja továbbra is enyhítési hajlamot jelez, ebből nem következik a jegybanki alapkamat módosítása vagy a piacnak szánt iránymutatás kiigazítása legalábbis a keddi kamatdöntő ülésen.

A GS londoni elemzői is hangsúlyozták, hogy még tart annak az új monetáris politikai keretnek a kialakítása, amelynek célja a banki likviditás távol tartása az MNB betéti eszközeitől, és átirányítása az állampapírpiacra. Ez önmagában is a kamatok további csökkenését és a hozamgörbe simábbá válását okozza, ami hatásaiban folytatódó monetáris enyhítésnek felel meg.

A Goldman Sachs elemzői is úgy vélik, hogy az MNB preferenciái közé tartozik a gyengébb forint - ezt eredményezheti a külföldi befektetők potenciális kiáramlása az állampapírpiacról -, és ez is a monetáris kondíciókat enyhíti.

Decemberig még várni kell

A GS londoni közgazdászai szerint a monetáris iránymutatás kiigazítása valószínűbb a decemberi kamatdöntő ülésen, amikor az MNB új inflációs prognózisokat tesz közzé és kiterjeszti előrejelzési távlatát 2017 végéig. Akkor az MNB utalást tehet arra, hogy az eddig jelzettnél is hosszabb idejű kamattartásra készül, és valószínűleg körvonalazza azokat a kondíciókat, amelyek további monetáris enyhítéshez vagy az alapállás módosulásához vezethetnek - jósolták a Goldman Sachs elemzői.

A Morgan Stanley bankcsoport londoni befektetési részlegének elemzői szerint az MNB monetáris tanácsa az ellenkező nyilatkozatok ellenére "eljátszadozhat az alapkamat csökkentésének gondolatával". Hangsúlyozták ugyanakkor, hogy nem ez a Morgan Stanley alapeseti előrejelzése, és a ház szerint november ehhez egyébként is túl korai időpont lenne.

A Morgan Stanley elemzői szerint mindenesetre "érdekes lesz megfigyelni", hogy az MNB megnyitja-e a rövid távon végrehajtandó további kamatcsökkentések előtt az utat a monetáris tanácsi közlemény szövegének "megcsavarintásával".

A Bank of America-Merrill Lynch bankcsoport londoni elemzőrészlegének (BofA Merrill Lynch Global Research) közgazdászai közölték, hogy jelenlegi alapeseti előrejelzésük 2016 végéig változatlan MNB-alapkamatot valószínűsít. A ház szerint az MNB-nek, mielőtt ismét hozzányúlna az alapkamathoz, további olyan bizonyítékokra lenne szüksége, amelyek ezt indokolják.

A Bank of America-Merrill Lynch londoni elemzői szerint azonban negatív növekedési vagy inflációs meglepetések esetén már valószínűvé válna a további kamatcsökkentés, tekintettel az MNB enyhítésre hajló alapállására.

Hasonló véleményen vannak a JP Morgan globális pénzügyi szolgáltató csoport londoni befektetési részlegének elemzői. A ház szerint az MNB akkor hajlana a további kamatcsökkentések megfontolására, ha "csalódást keltő" növekedési vagy inflációs adatok látnak napvilágot.

A JP Morgan elemzői szerint növelné az MNB kamatcsökkentésének valószínűségét az is, ha az eurójegybank (EKB) kiterjeszti mennyiségi enyhítési ciklusát, vagy ha a forint erősödésnek indul.

A JP Morgan egyébként a minap jelentősen módosította a közép-európai EU-gazdaságok monetáris politikájára szóló előrejelzését, éppen arra a véleményére alapozva a felülvizsgálatot, hogy az EKB decemberben várhatóan bejelenti mennyiségi enyhítési ciklusának kiterjesztését.

A ház elemzői szerint ha ez megtörténik, akkor az MNB a legnagyobb valószínűséggel 2016 első negyedében újabb monetáris enyhítési ciklusba kezd, és 0,35 százalékponttal 1,00 százalékra csökkentheti alapkamatát.

A védelmi iparba is beruháznának.

A védelmi iparba is beruháznának.