Az elmúlt hetek napirendjét a geopolitika színterén Donald Trump és az Egyesült Államok venezuelai beavatkozása, majd a Grönlanddal kapcsolatos területi és erőforrásigényei határozták meg. A múlt héten, a svájci Davosban rendezett Világgazdasági Fórumon is leginkább a Dániához tartozó, de önálló kormánnyal és parlamenttel rendelkező szigetország körüli nyilatkozatok vitték el a figyelem fókuszát.

A rejtélyes megállapodás

Donald Trump még a davosi csúcs előtt jelezte, hogy a vele szembehelyezkedő európai országok – Dánia, Norvégia (nem európai uniós tagállam), Svédország, Franciaország, Németország, Nagy-Britannia (szintén nem tagja az EU-nak), Hollandia és Finnország – február 1-jétől 10 százalékos vámokat kapnak a nyakukba egy olyan záradékkal, amely szerint ezek a vámok júniusban akár 25 százalékra is emelhetők.

Fotó: MTI/AP/Jacquelyn Martin

Természetesen Trump esetében – ahogy azt az elmúlt év tapasztalatai is mutatták – a vámok egyfajta tárgyalási eszközként működnek, vagyis bármi, és annak az ellenkezője is elképzelhető a tényleges szankciókkal kapcsolatban. Az amerikai elnök már be is jelentette, hogy megszületett a keretmegállapodás, aminek eredményeként mégsem vezeti be február 1-jétől a vámokat, bár az állítólagos egyezmény részleteiről még nem sokat tudunk.

Siklósi Péter, a Magyar Külügyi Intézet vezető kutatója a Magyar Nemzetnek úgy fogalmazott, hogy a megállapodás részletei jelenleg nem nyilvánosak, és minden jel arra utal, hogy „még a teljes kidolgozottság sincs meg”. Azonban reálisnak tart a kutató egy, a brit–ciprusi modellhez hasonló megoldást. Ennek lényege, hogy Cipruson „brit tulajdonban lévő, brit szuverén bázisok működnek, amelyek ugyan Ciprus szigetén vannak, de jogilag Nagy-Britanniához tartoznak”.

A vámokkal kapcsolatos kiszámíthatatlanságot jól jelzi, hogy a tavaly áprilisi, „Liberation Day” során bejelentett értékek is sokat finomodtak, bár az átlagos amerikai importvámok szintje még így is jóval magasabb annál, mint ami Donald Trump hivatalba lépése előtt jellemezte a világgazdaságot – mondta el a Klasszis Podcastban Pásztor Szabolcs, az Oeconomus Gazdaságkutató Alapítvány kutatási igazgatója. A beszélgetést itt hallgathatják vissza:

„A vámok egyfajta diplomáciai furkósbottá váltak, ami komolyan erodálja a komolyan vehetőségüket” – fogalmazott az Equilor Befektetési Zrt. vezető elemzője.

Aradványi Péter a Privátbankár kérdésére hozzátette, rövid időn belül arra számít, hogy megszületik a megállapodás, és remélhetőleg a kooperáció irányába mozdulnak el a Grönlanddal kapcsolatos viták.

Európa most határozottabb volt

„A vámok kapcsán a központi kérdés nem csupán a kereskedelemre gyakorolt közvetlen hatás, hanem az a politikai precedens, amelyet a gazdasági szankciók nyílt alkalmazása területi engedmények kikényszerítésére teremthet” – értékelte a kialakult helyzetet az XTB piaci elemzője.

Szitás Lóránt hozzátette, hogy Európa ezúttal jóval határozottabban reagált Trump újabb fenyegetéseire, mint a korábbi hasonló helyzetekben.

Az Európai Unió nyitva hagyta annak lehetőségét, hogy aktiválja az úgynevezett uniós gazdasági kényszerítés elleni eszközt (ACI), valamint újra napirendre vegyen egy akár 93 milliárd euró értékű megtorló intézkedéscsomagot. Ez esetben a konfliktus a kereskedelmi szintről a szabályozási és pénzügyi területekre is átterjedhet. A gazdasági kényszerítés elleni eszközről Emmanuel Macron francia elnök is említést tett Davosban, ugyanakkor jelezte, hogy „őrültség” lenne azt alkalmazni az Egyesült Államokkal szemben.

Európa egyáltalán nincs alárendelt helyzetben

A mostani konfliktus az XTB piaci elemzője szerint az egyenlőtlen függőségi viszonyokra világít rá az Egyesült Államok és a szóban forgó nyolc európai ország között. Az USA az elmúlt évben több mint 365 milliárd dollár értékben importált árukat az érintett államokból. Ezen belül Németország és az Egyesült Királyság különösen nagy arányt képviselnek.

„Ezeknek a termékeknek a jelentős része magas hozzáadott értékű, köztes termék, amelyeket rövid távon nehéz, vagy egyenesen lehetetlen helyettesíteni. Ez jelentősen korlátozza a vámok hatékonyságát, mint tartós nyomásgyakorlási eszköz” – tette hozzá Szitás Lóránt.

Ezzel szemben az Egyesült Államok európai exportjának számottevő része mezőgazdasági alapanyagokra, energiahordozókra és digitális szolgáltatásokra koncentrálódik. Tehát olyan területekre, ahol léteznek regionális vagy globális alternatívák. Az európai gazdák körében nagy felháborodást kiváltó, dél-amerikai országokkal kötött agrármegállapodás, a Mercosur-egyezmény is ebbe az irányba mutat. Miként az Európai Unió és India közötti, több mint húsz évnyi tárgyalássorozat után a héten megkötött szabadkereskedelmi megállapodás is, aminek fő célja, hogy a felek csökkentsék az Egyesült Államoktól való függőséget.

Szitás Lóránt szerint az amerikaiak oldaláról jelenleg látható gyorsított nyomásgyakorlás azzal magyarázható, hogy az Egyesült Államok még azelőtt szeretné kikényszeríteni a megoldást Grönland kapcsán, hogy az ellátási láncok alkalmazkodnának a megváltozó kereskedelmi feltételekhez.

Ezek az aduászok

A konfliktus egyik központi szereplője, Dánia nemcsak politikai szerepe miatt jelentős, hanem olyan vállalatoknak is otthont ad, mint a Novo Nordisk, amely az észak-amerikai piac számára kulcsfontosságú, innovatív terápiák szállítója. Emellett dán székhelyű társaság a tengeri szállítmányozás egyik meghatározó szereplője, a Maersk is.

Fotó: Depositphotos.com

Hollandia az ASML révén gyakorlatilag monopolhelyzetet foglal el a fejlett litográfiai berendezések piacán, amelyek nélkül az amerikai félvezető-ipar komoly hátrányba kerülne. Norvégia a földgáz- és kőolajpiacon betöltött szerepe miatt kerülhet kedvező helyzetbe az amerikai függőség mérséklésével.

Németország továbbra is vezető szerepet tölt be az ipari gépgyártás, az automatizálás, a vegyipar és az érzékelőtechnológia területén. Vagyis szintén olyan ágazatokban, ahol a helyettesítés rövid távon nem megoldható. Franciaország ezzel szemben politikai befolyását a nukleáris energia, a védelmi és repülőgépipar terén meglévő pozícióival ötvözi, miközben a luxuscikkek piacán is jelentős, ármeghatározó ereje van – sorolta Szitás Lóránt.

Egy elhúzódó és feszültséggel járó forgatókönyv esetén Európa felgyorsíthatja az energia-önellátásra irányuló stratégiáját, nagyobb mértékben támaszkodva a norvég termelésre. Ez csökkentené a más beszállítóktól való függőséget, és erősítené Európa tárgyalási pozícióját.

Európa az amerikai adósság egyik nagy finanszírozója

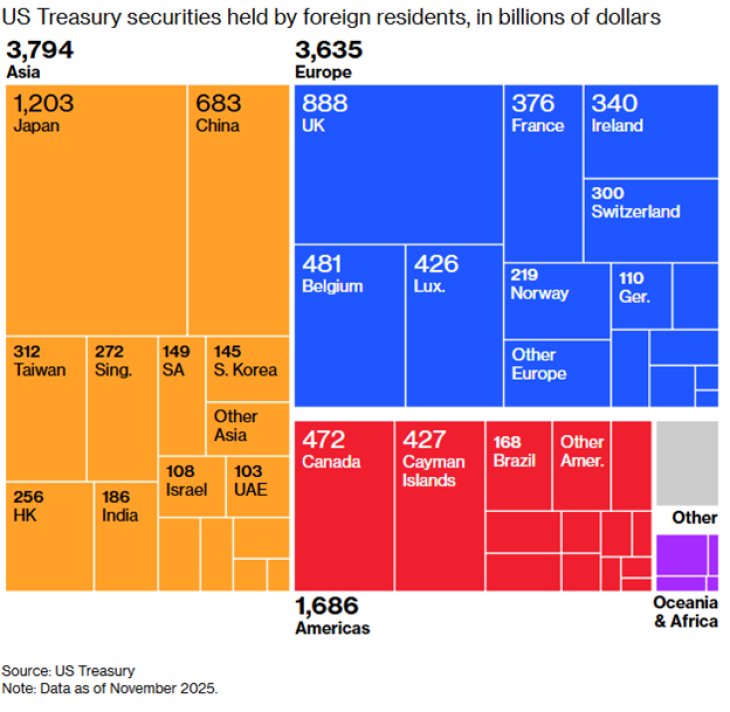

Nem beszélve az Európa kezében lévő pénzügyi eszközökről. Az XTB elemzése kimutatja, hogy az európai országok birtokolják a külföldiek által tartott amerikai állampapírok közel 40 százalékát. A legnagyobb befektető a kontinensünkről az Egyesült Királyság, 888 milliárd dollárral, míg a második helyen Belgium jön 481 milliárd, a harmadikon pedig Luxemburg 426 milliárd dollárral.

Ha a teljes ranglistát nézzük, akkor Japán a legnagyobb amerikai állampapírvásárló, 1203 milliárd amerikai dollárral. A 683 milliárd dolláros portfolióval bíró Kínát viszont már megelőzi, és a második helyen található az Egyesült Királyság.

Fotó: XTB

A tíz százalékos vámokkal megfenyegetett nyolc európai ország több mint 10 ezer milliárd dollár értékben tart amerikai pénzügyi eszközöket.

„Az Egyesült Államok gazdasága tartós külső egyensúlyhiánnyal működik, és nagymértékben függ a külföldi tőkétől. Bár egy tömeges eladási hullám nem valószínű, már egy enyhe elmozdulás is magasabb hozamokat (vagyis az amerikai költségvetés számára emelkedő kamatkiadásokat – a szerk.) eredményezhet az államadósság esetében, tartós nyomást gyakorolva az amerikai valutára” – fogalmazott Szitás Lóránt.

Az XTB elemzője szerint az amerikai vezetésnek azt is mérlegelnie kell, hogy a belföldi fogyasztók is a konfliktus csendes vesztesei közé tartoznak. A magasabb vámok magasabb importárakat jelentenek, ami inflációs nyomást okoz. „Amennyiben a konfliktus elhúzódik, ez a belföldi hatás rövid időn belül alááshatja a vámstratégia politikai támogatottságát.”

Szitás Lóránt zárásként hozzátette: rövid távon a gyengébb dollár és a protekcionizmus együttesen átmeneti támogatást nyújthat egyes különösen kitett amerikai ágazatok számára. Közép- és hosszú távon azonban a mérleg kedvezőtlenebb: alacsonyabb beruházási szint, magasabb importált infláció, valamint az államadósság finanszírozásával kapcsolatos dilemmák is felmerülhetnek a tengerentúlon.

Ez az Nvidiának is köszönhető.

Ez az Nvidiának is köszönhető.