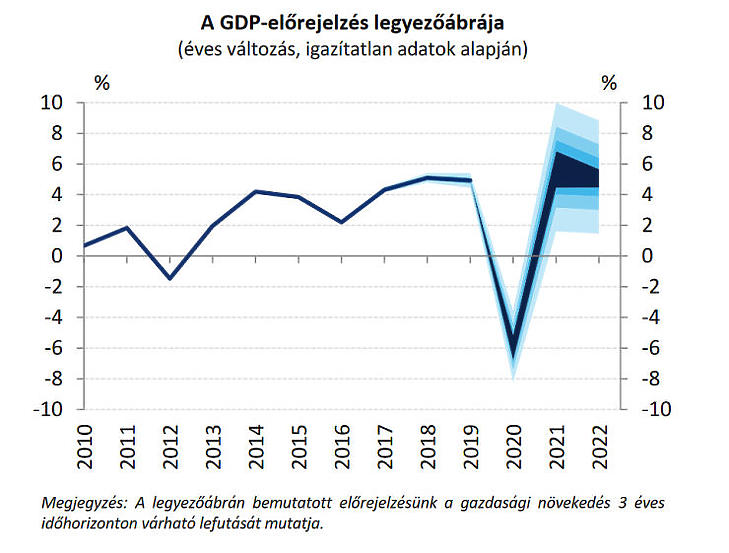

Míg a legutóbbi inflációs jelentésben még stagnáló gazdasági teljesítményt várt a Magyar Nemzeti Bank (MNB), addig a most ismertetett számok már tetemes visszaesésről szólnak. Idén a magyar GDP összességében várhatóan 5,1 és 6,8 százalék közötti mértékben zsugorodik a jegybank várakozása szerint.

Alacsonyabb fogyasztás, kevesebb beruházás

Mint elmondták, az első félév abból a szempontból kétarcú volt, hogy az első negyedéves számok mind a vártnál, mind nemzetközi összehasonlításban jól alakultak. Ezzel szemben a második negyedév számaiban már erősebben érvényesültek a járvány hatásai, így ekkor 13,6 százalékos volt az éves zsugorodás.

Az MNB szakértői azt hangsúlyozták, hogy a nagy kilengések miatt jobb viszonyítási alapot jelent, ha a negyedéves számok helyett a féléves adatokat nézzük. Ha az első félév átlagát vesszük, akkor az 5,8 százalékos visszaesés a V4 átlagának felel meg. Ha az eurozónával vetjük össze a magyar gazdaság teljesítményét (ott 9 százalékos visszaesést láthattunk), akkor tartani tudjuk a korábbi növekedési többletet, igaz, most a visszaesés mértéke volt kisebb, nem a növekedés nagyobb.

Az MNB korábbi várakozásához képest nagyobb mértékű visszaesés mögött több ok is húzódik.

Szakértők szerint a vállalatok és a háztartások is alkalmazkodtak az új helyzethez, illetve döntéseik során figyelembe vették, hogy jöhet, illetve jött is egy második hullám a járványban.

A háztartások esetén ez abban jelent meg, hogy a korábbi erőteljes mértékű fogyasztás visszaesett, és a megtakarítások irányába mozdultak el. A vállalatok esetében pedig általánosságban elmondható, hogy a beruházásokat elhalasztják, visszafogják (vannak olyanok, amelyeket később sem hajtanak végre). Az alkalmazkodás egyik formája részükről, hogy a korábbi kivárás után elkezdődtek az elbocsátások is.

Az állami beruházások is jelentősen visszaestek, ami szintén visszahúzta a növekedést.

Szenved a járműipar és a turizmus

Ha szektoriális oldalról vizsgáljuk, akkor sok újdonságot nem mondhatunk. Az MNB is azt állapította meg, hogy a járműipar gyenge teljesítménye fogja vissza az ipart, és csökkenti a GDP-t.

Hasonló a helyzet az idegenforgalommal, amely kiválóan teljesített korábban, ám idén drasztikusan visszaesett. A turizmus kapcsán azt is megemlítették, hogy globálisan nem kimagaslóan erős, de regionálisan a súlya viszonylag magas, így a mostani csökkenés relatív erősebb visszaeséssel jár a magyar gazdaság esetében. Arról sem szabad megfeledkezni, hogy a bázis nagyon magas volt, hiszen Magyarország a korábbi időszakban kimagasló növekedést produkált általában is, illetve a fent említett két szektor is nagyon dinamikusan bővült.

Az autóipar kapcsán az Inflációs jelentés megjegyzi, hogy a gazdasági ciklusokkal párhuzamosan mozgó szektorról van szó, így nem meglepő, hogy a gazdaság visszaesésével párhuzamosan a kereslet is erősen csökkent. Felhívták arra is a figyelmet, hogy a nagy autóipari konszernek 20-40 százalékos visszaesést szenvedtek el. Így azonban az országokban, ahol nemzetközileg jelentős a kitettség (például Csehország, Szlovákia), hasonló folyamatokat láttunk, mint a hazai járműipar esetén.

A turizmusnál a hatások elhúzódóak lehetnek, hiszen aki valamilyen oknál fogva lemond az utazásról, annak sokszor évek kellenek, hogy ismét útnak induljon. Globálisan azt várják, hogy az iparág csak 2024-ben éri el a járvány előtti teljesítményt.

A nemzetközi adatokat vizsgálva az is kiderült, hogy a járvány első hullámánál a lezárások és korlátozások mértéke, illetve a gazdasági visszaesés erős korrelációt mutatott. Ahol szigorúbb intézkedéseket hoztak, ott nagyobb volt a GDP gyengülése. Magyarország az átlagot hozta itt is. (Vélhetőleg ez is motiválja a kormányt, amikor a jelenlegi magasabb esetszámok ellenére a tavaszinál sokkal enyhébb korlátozásokat hoz.)

Felhívták arra is a figyelmet, hogy a világ nagy gazdaságai a márciusi beszakadás után erős növekedést mutattak, ám a gyors V alakú kilábalási fázis megtorpant. Így a harmadik és a negyedik negyedévben sem tudja ledolgozni a gazdaság az első féléves visszaesést.

Hogyan alakulhat az infláció

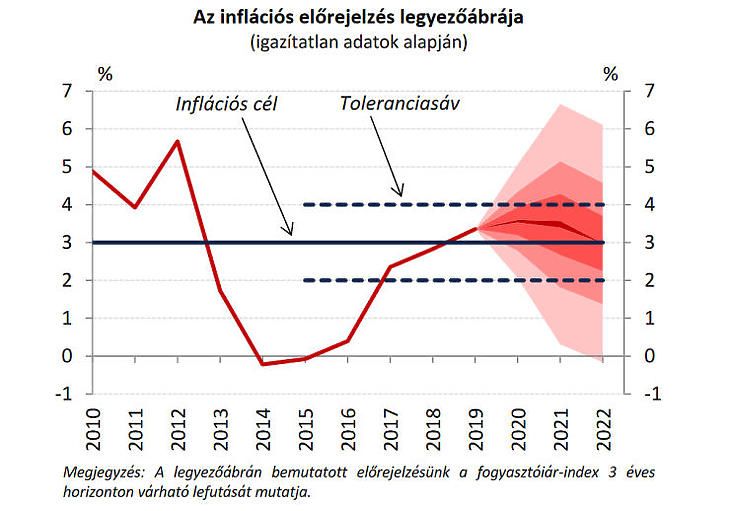

Az inflációs folyamatokban a járvány furcsa súrlódásokat hozott, ez rövid távon erősítette az inflációt. Ugyanakkor mind a külső, mind a belső kereslet visszaesése az infláció mérséklődését eredményezheti az MNB szerint.

A vártnál erőteljesebb pénzromlást is vizsgálták a szakemberek. Korábban ugyanis a nyári hónapokat nem átárazás jellemezte, most viszont ez jelentős hatással volt a számokra. A medián egyébként nem mutatott jelentős változást, ám ahol változás volt, ott jelentős áremelkedést hajtottak végre. Példaként említették, hogy például a fontos turisztikai desztinációknál 10 százalék feletti áremelésre került sor. Ezt azért tehették meg a szolgáltatók, mert a belföldi üdülésnek nem volt kvázi helyettesítő terméke.

Mindez az MNB adatai szerint 0,9 százalékkal dobta meg az inflációt, ami jelentősen hozzájárult a vártnál magasabb értékhez.

A járvány egyébként egyszerre hozott inflációs és dezinflációs hatásokat. Ha visszatekintünk és a 2009-es folyamatokat megnézzük, akkor látható, hogy a reálgazdasági folyamatokban késleltetve jelennek meg a konjunkturális hatások. A mostani visszaesés 4-6 negyedév múlva jelenhet meg markánsan az árakban. Éppen ezért összességében visszaesés jöhet, és 2021 közepétől már az inflációs célokkal összhangban 3 százalék lehet ez az érték.

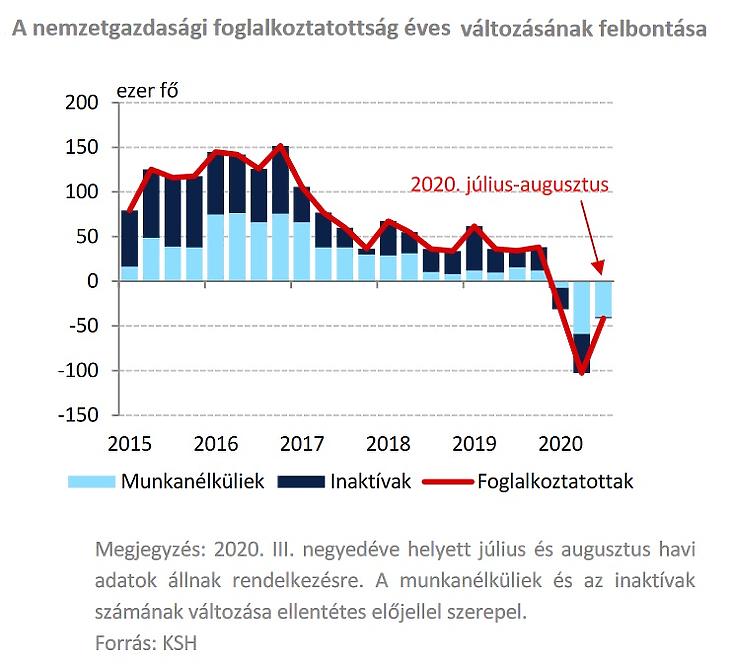

Egy ideig jól teljesített a munkaerőpiac

A munkaerőpiacon szerencsére nem volt drasztikus változás a járvány kirobbanása után. Makrogazdasági szempontból kedvező alkalmazkodási csatornákat választottak a szereplők. Ez olyan tényezőkben nyilvánult meg, hogy emelkedett a részmunkaidősök aránya, csökkent a ledolgozott munkaórák száma és sokan voltak, akiket nem bocsátottak el, de fizetés nélküli állományba kerültek. Így a munkavállalók közel maradtak a munkaerőpiachoz, és kilábalás esetén a vállalatok is sokkal könnyebben tudnak reagálni.

Miután a külső piacokon lassabb helyreállásra lehet számítani, ehhez várhatóan a munkaerőpiac is alkalmazkodik, az elbocsátások növekedhetnek. A jegybank előrejelzése szerint 2022-re térhet vissza a válság előtti szintre a foglalkoztatás. A béremelkedés korábbi kétszámjegyű dinamikája lassulni fog, ugyanakkor aki a munkaerőpiacon marad, az reálbér-növekedésre számíthat.

2021 a visszakapaszkodás éve lehet

A külső és belső folyamatok miatt az idei év gyengén fog alakulni, ám jövőre már erőteljes kilábalás várható. Ebben szerepet játszhat a fogyasztás növekedése és a beruházások bővülése is. Utóbbi kapcsán fontos lesz a vállalatok hitelpiaci aktivitásának alakulása is.

Amennyiben a hiteldinamika ismét felpörög, az pozitív lehet. Az MNB adatai szerint ugyanis a hitelek 1 százalékos növekedése a GDP-ben 0,25 százalékos növekedést jelentett. A hiteldinamika ugyanakkor az első félévben számottevően lassult, egyrészt a vállalatok óvatossága, másrészt a bankok szigorúbb feltételei miatt. Ugyanakkor az NHP Hajrá ezeket némileg ellensúlyozza. 2022-ben az előrejelzés szerint visszaállhat a dinamika, az idei 15 százalékos visszaesés után részben az alacsony bázis miatt már erőteljes visszapattanás jön.

2020-ban a költségvetés hiánya a GDP 7–7,5 százalékára emelkedhet a koronavírus-járvány elleni védekezés költségei, a Gazdaságvédelmi Akcióterv intézkedései, illetve a gazdaság lassulása következtében csökkenő adóbevételek miatt. A költségvetés idei évi hiánya azonban a nemzetközi átlag közelében alakulhat.

A deficit 2021-ben a költségvetési törvény által kitűzött cél közelében alakulhat és a GDP 2,9-3,4 százalékát érheti el. A GDP-arányos államadósság-ráta a 2011 óta tartó folyamatos csökkenés után 2020-ban emelkedik, azonban a gazdasági növekedés helyreállásával és a hiány mérséklődésével párhuzamosan 2021-től ismét csökkenő pályára áll.

Az előrejelzés szerint a gazdasági visszaesés nagy részét jövőre Magyarország ledolgozhatja, majd 2022 elején az MNB előrejelzése szerint elérhetjük a járvány előtti szintet.

Szeptember 1-től.

Szeptember 1-től.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik