Nem az alapkamat kamat most a legfontosabb eszköz

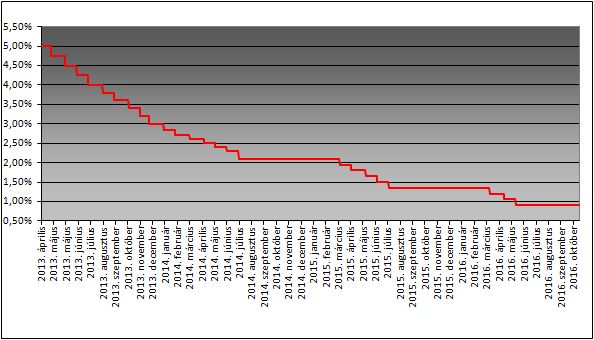

A Magyar Nemzeti Bank Monetáris Tanácsa változatlanul hagyta a 0,90 százalékos jegybanki alapkamatot. Ez egybevág a szakértői várakozásokkal - jó eséllyel még sokáig ezen a szinten maradhat az alapkamat, ennek tologatásával a jelenlegi helyzetben kevésbé lehet érdemi hatást elérni, nem véletlen, hogy a jegybank keresi és használja is az alternatív eszközöket. Az alapkamat ugyan most maradt, de csökkentették az overnight fedezett hitelek kamatát: 1,15-ről 1,05 százalékra. A betéti kamat maradt -0,05 százalék, a kamatfolyosó tehát szűkült. A döntés bejelentése után a forint érdemben nem mozdult, az euró jegyzése 308 forint alatt áll.

Nagy Márton, az MNB alelnöke beszélt a szeptemberi kamatdöntő ülés után arról, hogy a 3 hónapos betét állományának korlátozása a monetáris politikai eszköztár szerves részévé válik, nem egyszeri lépés, egy programról van szó. A monetáris kondíciók lazításának fő eszköze most nem az irányadó kamatláb változtatása, hanem a likviditás irányítása - mondta Nagy Márton. A program egyébként éppen ma élesedett - itt írtunk róla >>

Vajon tényleg ütnek egyet a forintra?

A kamatdöntés rövid indoklását délután 3 órakor teszik közzé az MNB honlapján - nagy kérdés, hogy ebben lesz-e olyasmi, ami miatt esetleg hirtelen (nagyot) eshetne a forint árfolyama. (Frissítés: 3 órakor megérkezett a kommentár, ebben volt némi meglepetés: az MNB csökkentette a kötelező tartalékrátát és további lazítás lehetőségét is belengette; a hírre gyengülni kezdett a forint >>)

A Merril Lynch elemzői korábban úgy okoskodtak: a keddi MNB-kamatdöntő ülésen elképzelhetőnek tartanak valami olyan meglepő húzást, ami a forint gyengítésének célját szolgálná. A forintgyengülésben gondolkodók általában azt mondják, hogy az MNB jelenlegi vezetése nem szereti a túl erős forintot. Egyrészt a gazdaság élénkítéséhez erős exportot képzelnek el, amihez a gyengébb forint is hozzájárul, mivel az jó az exportőröknek. Másrészt sokan úgy vélik, kell a forintgyengülésből származó árfolyamnyereség, hogy a jegybank nyereséges maradhasson - erről és a forint melletti / elleni spekuláció lehetőségéről itt írtunk bővebben >>

A szakértők szerint vagy a 4 hónapos betét 900 milliárdos limitjének elérési idejét rövidíthetik le, vagy magát a 900 milliárdos limitet vághatják lejjebb. Az is elképzelhető a Merrill Lynch szerint, hogy szóbeli intervencióval próbálják meg lebeszélni a forintot.

Főként Kína, Dél-Korea és Tajvan volt a célország.

Főként Kína, Dél-Korea és Tajvan volt a célország.