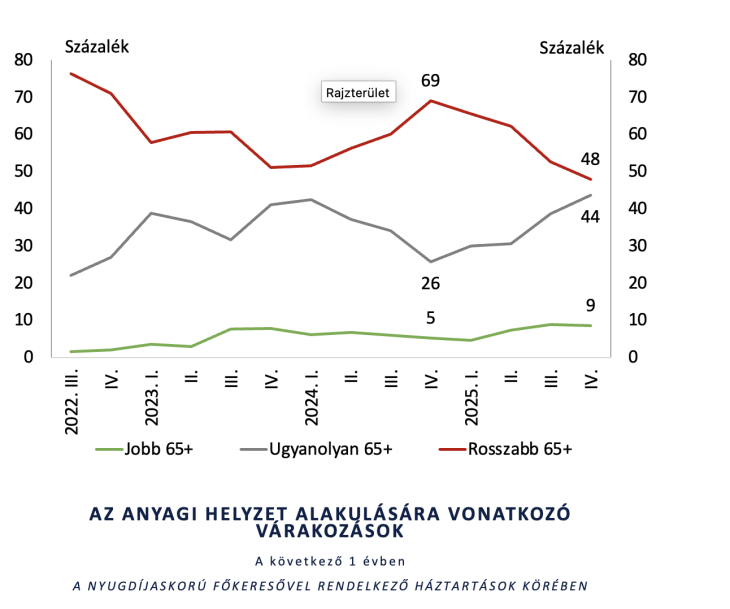

Még a nyugdíjasok is derűlátóvá váltak 2025 utolsó negyedévében, pedig korábban igencsak pesszimistán tekintettek a jövőbe – derül ki az MNB lakossági megtakarítási felméréséből. A jegybank negyedévente publikált felmérése alapján immár egy éve folyamatosan csökken a következő 12 hónapban rosszabb anyagi helyzetet várók aránya.

A háztartásoknak az anyagi helyzetük alakulására vonatkozó várakozásai tovább javultak – legutóbb az orosz-ukrán háború kitörése előtt mért a jegybank ennél kedvezőbb adatokat. Az előző negyedévhez hasonlóan most is a nyugdíjas korú főkeresővel rendelkező háztartások esetében mérték a nagyobb csökkenést: 5 százalékponttal, 48 százalékra esett a pesszimisták aránya. Egy évvel korábban még a nyugdíjasok 69 százaléka számított arra, hogy romlani fog az anyagi helyzete. Az árak emelkedése különösen fájt a nyugdíjasoknak, 2022 őszén, a csúcs infláció idején 76 százalék várta az anyagi helyzetének a romlását.

A 13. havi és a 14. havi nyugdíjak első részletének az érkezése, valamint a 30 ezer forintos utalvány azonban csak kis mértékben javította a nyugdíjasok közérzetét. Mindössze 9 százaléka számít arra, hogy javul az anyagi helyzete, 44 százalék úgy látja, hasonló körülmények között élhet majd, mind eddig.

Az inflációt sokkal magasabbnak érzik a statisztikánál

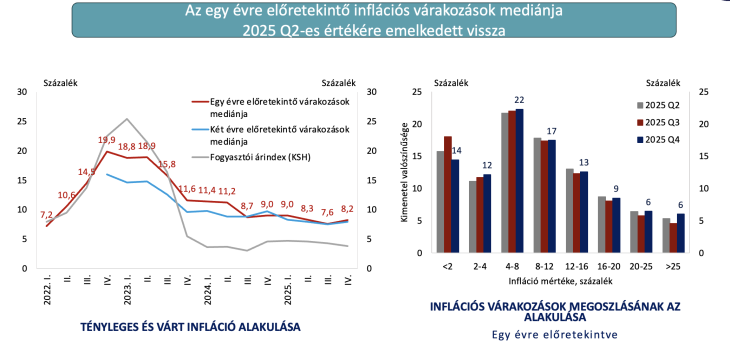

Az elmúlt évben emelkedett az infláció 2024-hez képest (3,7-ről 4,4 százalékra – a szerk.), és a lakosság várakozásai is magasak maradtak. Az egy évre előretekintő inflációs várakozások csökkenése megállt, sőt az utolsó negyedévben 7,6-ról 8,2 százalékra emelkedett. A két évre előretekintő várakozás pedig 7,5-ról 7,9 százalékra nőtt. Minden nyolcadik magyar 20 százalékosnál magasabb átlagos áremelkedésre számít, és csak 12 százalék azok aránya, akik a jegybanki toleranciasávba, vagyis 2-4 százalék közé várják az áremelkedést. (A jegybanki várakozás jelenleg 3,2 százalék 2026-ra.)

A jegybanknak a magas várakozás azért fájhat, mert megnehezíti az inflációval szembeni védekezést. Ha ugyanis a lakosság a saját inflációs várakozásainak megfelelő béremelést kér (a minimálbér 11 százalékos emelése ezt felülmúlta), illetve a kisebb vállalkozások egyes szolgáltatások, termékek árát ennek megfelelően emelik, az beépülhet az inflációba.

A forinttal kapcsolatban stabil a lakosság várakozása, a többség az aktuális árfolyamhoz hasonlóra számít, a felmérés idején a várakozások mediánja 386 forintos euró/forint keresztárfolyam volt, akkor éppen 381 forintot kellett fizetni egy euróért, de a megelőző hetekben valóban 385 forint környékén volt a keresztárfolyam.

Nagyon sokan terveznek lakáshitelt felvenni

Az Otthon Start program hatására továbbra is rekordszinten áll a jelzáloghitelt felvenni tervezők aránya, a tavalyi utolsó negyedévben a lakosság 4,2 százaléka tervezte lakáshitel felvételét. Ez egyúttal a bármilyen hitelt felvenni tervezők arányát is 3 éves csúcsra, 6,6 százalékosra emelte. Ez az arány így nem különösebben magas, az orosz-ukrán háború kirobbanása előtt 10 százalék fölött volt a valamilyen – főleg fogyasztási – hitelt felvenni tervezők aránya. Bár a statisztikák szerint a személyi hitelek is szépen fogynak, a felmérés alapján csak nagyon kevesen tervezik, hogy fogyasztási hitelt vagy babaváró kölcsönt vegyenek fel a következő 12 hónapban.

Ezzel párhuzamosan az ingatlantulajdonosok 7 százaléka tervez ingatlant eladni a következő egy évben, ők főként lakáscélra költenék a befolyó összeget, 53 százalékuk másik ingatlant venne a pénzből. Az ingatlant eladni tervezők a bevételük 11 százalékát fektetnék állampapírba, 21 százalékát pedig fogyasztási célokra használnák fel. Többségük sajnos a rendszeres napi kiadásainak a fedezésére használná a lakás árából befolyó pénzt. Az ingatlantulajdonosok elenyésző arányban hiteltörlesztésre, vagy kockázatosabb értékpapírba, esetleg devizába is befektetnék az eladott lakások árát.

A felmérés alapján a háztartások 17 százaléka rendelkezik állampapírral, de 500 ezer forint alatti megtakarításnál nem bajlódnak a kisbefektetők állampapír-vásárlással, bár a lakossági állampapírok jellemzően 1 forintos névértékűek, így egészen kis összeget is lehet így kamatoztatni. A fél- és egymillió forint közötti megtakarítással rendelkezők között is csupán 15 százalék az állampapírt tartók aránya. Minél több félretett pénze van valakinek, annál jellemzőbb, hogy állampapírokat vásárol, a 10 millió forintnál nagyobb megtakarítással rendelkezők körében az állampapírral rendelkezők aránya már 63 százalék. A befektetők főleg az adómentesség és az alacsony kockázat miatt választják az állampapírt, a kedvező hozamot a befektetők kevesebb, mint harmada említette a felmérés során, ez az arány a PMÁP-kamatfordulók előtt jóval magasabb volt.