A vállalkozások nem kértek, a bankok nem is nagyon adtak volna

Az elmúlt években a vállalkozások beruházási hajlandósága a stagnáló gazdaság és az elszálló árfolyamok mellett jelentősen visszaesett, míg a bankok – néhány kivételtől eltekintve – kényszerű stratégiaváltással visszafogták hitelkihelyezéseiket, és a hitelportfólió kockázatának csökkentésére koncentráltak – mondja Tóth Tamás, az Opten Kft. ügyvezetője.

A pénzintézetek a kint lévő „rossz” portfólió leépítése mellett csak a legjobb minősítésű ügyfeleknek folyósítottak újabb beruházási hiteleket. Mindezek eredőjeként 2009-hez képest nominálértéken több mint 30 százalékkal csökkent a vállalatok hosszú lejáratú kötelezettségállománya, a reálértéken számolt csökkenés pedig még nagyobb. Mindez hosszú távon rendkívül káros lehet a magyar gazdaságra nézve.

|

Arra, hogy miért került padlóra a magyarországi hitelezés, alapvetően kétféle magyarázat létezik: az egyik szerint a bankok nem adnak hitelt, a másik szerint adnának, de senki nem kér. Palotai Dániel, az MNB ügyvezető igazgatója nemrég a Privátbankár.hu-nak adott interjúban úgy vélekedett: alapvetően mindkét állításban van igazság. Ez kereslet és kínálat – konkrétan tehát árazás – kérdése: a keresleti és kínálati „görbe” nem azon az áron találkozott, azaz a bankok nem olyan áron voltak hajlandóak hitelt nyújtani, ahol a vállalkozások beruházásai megtérülhettek volna. Ettől még volt kereslet és kínálat is. Az biztos, hogy a KKV-szektor nem jutott elérhető árú finanszírozáshoz az elmúlt időszakban, pontosan ezt célozta meg a Növekedési Hitelprogram - mondta az igazgató. A teljes interjút itt olvashatja el >> |

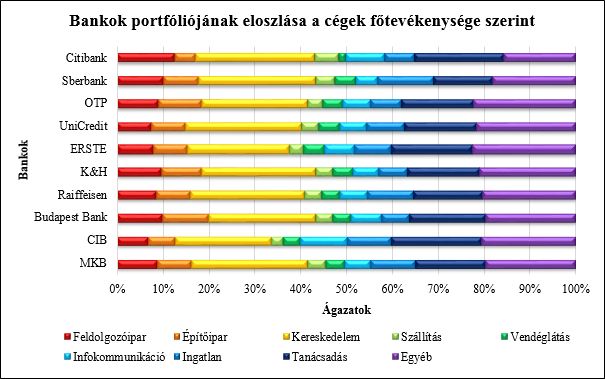

Megválogathatták volna a bankok, kivel szerződnek

Az Opten által elvégzett elemzés szerint a tíz legnagyobb vállalati ügyfélállománnyal rendelkező hazai bank számlatulajdonos ügyfélkörének kockázatossága erősen differenciált. Egyes bankok esetében alig 7 százalék, több esetben viszont a 15 százalékot is megközelíti a kiemelt kockázatú ügyfelek aránya.

|

| Forrás: Opten |

Az ágazati felszámolási és cégfluktuációs arányokból megállapítható, hogy nagy különbségek vannak az ágazatok általános megbízhatóságában is, ezért a pénzintézetek kezében megvolt a lehetőség, hogy hitelezési stratégiájuk függvényében eltérő ágazatokat patronáljanak. Érdekesség, hogy ennek ellenére a bankok számlatulajdonos ügyfélkörében a vállalati portfóliók eloszlása ágazati szempontból meglehetősen egyenletes – mondja Tóth Tamás.

Nyugaton több a megbízható cég

A csak nagyon kockázatosan hitelezhető cégek elhelyezkedése regionális szempontból is jelentős különbségeket mutat. Általánosságban elmondható, hogy az üzleti etika fejlettségi szintje és a megbízhatóság keletről nyugati irányban folyamatosan növekszik, ez alól negatív kivétel a főváros, amely a második legkockázatosabb térség a „veszélyességi” listán.

|

| Forrás: Opten |

Mi van még a szabályozók tarsolyában?

|

Az NHP most pörög fel majd igazán? 85 milliárd forint összértékben jutott eddig hitelhez mintegy 2300 vállalkozás a növekedési hitelprogram második szakaszának segítségével. A Magyar Nemzeti Bank ügyvezető igazgatója nemrég azt mondta: a program ígéretesen halad, igaz, az év első két hónapjában viszonylag csekély volt az érdeklődés, ám ennek nagyrészt szezonális okai vannak. A beruházások jelentős része ugyanis márciusban kezdődik - részletek >> |

Az MNB jelenleg az alacsony alapkamattal, illetve a növekedési hitelprogramokkal próbálja mozgásba hozni az alacsony szintre beállt hitelpiacot. Sajnos az alacsony bizalmi indexek következtében a vállalkozások beruházási hajlandósága, ezzel a hitelek keresleti oldala továbbra is hiányzik, és a banki különadók sem segítenek a pénzügyi szektor hosszú távú stabilizálásában. A szabályozói környezet pozitív vagy negatív változása ebben a kiélezett helyzetben könnyen a banki stratégiák átalakításához vezethet, ami értelemszerűen a portfóliók újabb átrendeződését vonja majd maga után.

Dmitrij Peszkov a külügyminiszteri találkozó után értékelt.

Dmitrij Peszkov a külügyminiszteri találkozó után értékelt.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik