A vagyonkezelői piacon újítással kíván új ügyfeleket szerezni az Apelso - derült ki a cég budapesti sajtótájékoztatóján. Ez az új elem a családi vagyonkezelés, ami tőlünk nyugatra már megszokott forma, de mivel hazánkban a legvagyonosabb réteg majdnem kizárólagosan első generációs, ezért az „old money”, azaz a régi vagyon és az ehhez kapcsolódó problémák, illetve az ezeket megoldó szolgáltatások újnak számítanak nálunk.

Az Apelso a felső tízezer családot célozza

Az Apelso mintegy hat éve alakult, és a csoport nemrégiben magába olvasztotta a független vagyonkezelő Dialóg Alapkezelőt. Újdonságnak számító családi vagyonkezelési tevékenységükkel a leggazdagabbakat célozzák. E csoport helyzetének és vagyonkezelési problémáinak feltárására tanulmányt készítettek a Központi Statisztikai Hivatal, a Magyar Nemzeti Bank és saját adatainak felhasználásával. A célcsoport a leggazdagabb tízezer család, akik a népesség alig negyed százalékát adják. Az adatokat az „ügyfélre”, azaz az átlagos családra vonatkozóan prezentálták.

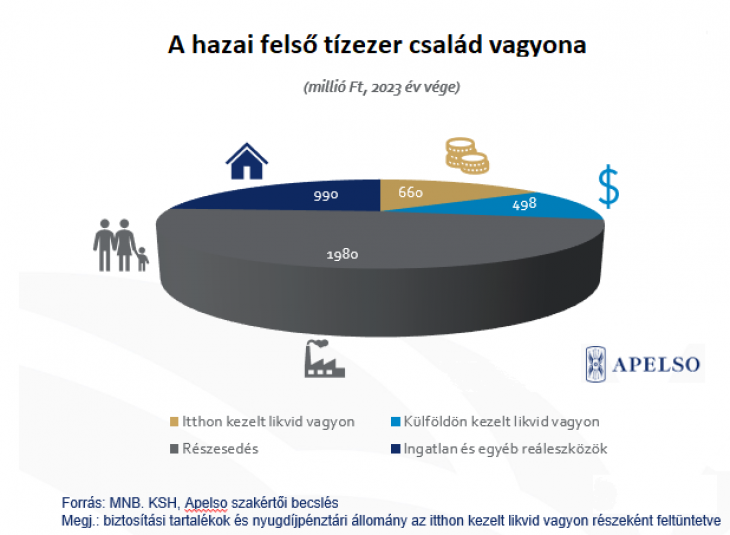

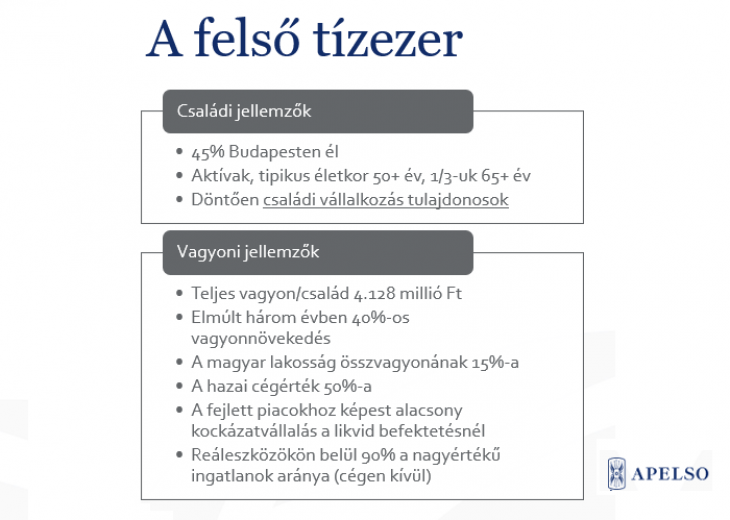

Mintegy 660 millió forint befektetés, közel egymilliárd forintnyi ingatlan, ennek dupláját érő vállalkozás és közel ötszáz millió forintnyi pénz külföldön - így néz ki egy »átlagos« felső tízezerhez tartozó család ma Magyarországon. Ők birtokolják a magyar lakosság teljes, örökölhető vagyon tömegének mintegy 15 százalékát - derül ki az Apelso tanulmányából.

A családonként átlagosan mintegy 4,1 milliárd forintos összvagyonnak 48 százalékát teszi ki a cégtulajdon és 24 százalékát a magántulajdonú ingatlan. További 16 százalékát itthon, 12 százalékát pedig külföldön kezelik.

Az Apleso aláhúzta: nem az értékesítés jutalékából él, mivel nem értékesítési ügynök, a családok képviseletére szerződik. Üzleti bevétele a kezelt vagyon nagysága után felszámolt díj, és a külön megállapodásban tisztázott sikerdíj, ami célfüggő.

A felső tízezer fő problémája az első igazi tulajdonosi generációváltás

A felső tízezer család döntően családi vállalkozásból szerezte a vagyonát: ez a szegmens birtokolja a hazai cégérték 50 százalékát. Mivel Magyarországon mintegy kétezer családi tulajdonú közép- és nagyvállalkozás többségi tulajdonosa múlt el 55 éves, néhány éven belül nemzetgazdasági szempontból is égető kérdéssé válik a generációváltás.

E családok 45 százaléka Budapesten él. A családfők aktívak, tipikusan ötvenes éveikben járnak, és egyharmaduk 65 év feletti. Döntően családi vállalkozás tulajdonosai.

„A főbb kockázatokat e cégek szempontjából jellemzően a cégvezető, tulajdonos hirtelen halála, a családi vagyon szétaprózódásának veszélye és a likvidítási zavarok jelentik” – ismertette tapasztalatait Kállay András, az Apelso csoport bizalmi vagyonkezeléssel foglalkozó cégének, az Apelso Trust Zrt.-nek a partnere.

A leggazdagabbak nem elég vállalkozókedvűek?

Az elmúlt három év kihívásai – így elsősorban a recesszió, a háborús konfliktusok, az energiaválság és a dráguló finanszírozás – ellenére a legvagyonosabb családok mintegy 40 százalékkal gazdagodtak - tárta fel a tanulmány.

Ez a szám igen magasnak tűnik, de nemzetközi összehasonlításban, az inflációt is figyelembe vevő éves reálhozammal mérve a leggazdagabb magyar családok - az amerikaiakkal összehasonlítva - konzervatívnak bizonyulnak. A leggazdagabb hazai családok a fejlett piacokhoz képest csak kisebb kockázatot vállalnak.

Az Apelso-tanulmány szerint a hazai felső tízezer likvid befektetéseit megvizsgálva szembetűnő a kockázatosabb, elsősorban alternatív eszközök meglepően alacsony szintje: míg itthon ezek aránya az összes befektetés csupán mintegy 6 százalékát teszi ki, addig például az Egyesült Államokban az 52 százalékot is elérik.

Az alacsony kockázatvállalást jelentős részben különböző eszközosztályok (például a kockázati tőke vagy a fejlesztő ingatlanalapok) hiánya okozza itthon, ami diverzifikációs problémához vezet, és összességében jelentősen csökkenheti az elérhető reálhozam nagyságát. Emiatt az Apelso számításai szerint egy-egy család az elmúlt öt évben összesen mintegy 150 millió forinttal kevesebb hozamot érhetett el likvid befektetésein - emelte ki a sajtótájékoztatón Kállay András.

Miben új a családi vagyonkezelés?

Az Apelso honlapja szerint, a családi vagyon megőrzése érdekében vagyontervezést, a vagyon gyarapítása érdekében befektetéskezelést és a család jövő nemzedékeinek érdekeit szem előtt tartva utódlástervezést kínál. Ami ebben a szokásos vagyonkezelésnél több, az a hosszabb időtáv, a család vagyonának középpontba állításával. Ebben a személyes tényezők is szerepet játszanak, a vágyak és képességek felmérésével. Az utódok oktatási, képzési lehetőségei, és ezek tervezése is része lehet a csomagnak, csakúgy mint a jogi tanácsadás, adószakértés, könyvelés vagy a bizalmi vagyonkezelés. Összefoglalva tehát a családi vagyonkezelés hosszabb időtávra fókuszál és szélesebb szolgáltatáscsomagot tartalmaz mint a sima vagyonkezelés.

A sajtótájékoztatón is elhangzott példaként a nagymúltú Rotschild, amely hasonló érvekkel toboroz ügyfeleket családi vagyonkezeléséhez. Kiemeli a nemzedékeken átnyúló sikert, amit a több mint 200 éves cégnek talán el is hihetünk. A fókuszt természetesen a családra mint egységre teszik, és talán náluk e szempontból minden év a családok éve nem csak 2018. Hosszú távra terveznek.

Ha ránézünk arra, hogy mit tart lényegesnek az UBS, hasonló dolgokat találunk. Többek között az életszakaszok tervezését, a gyermekeket és unokákat tartják fontosnak megemlíteni, beleértve taníttatásukat és karrierjük elindítását. Nem feledkeznek meg a házasság és a válás lehetőségéről, valamint a lakásról és költözésről sem.

És ha nem tartozom a felső tízezerbe?

A családi vagyonkezelés alapelvet azok is hasznosnak találhatják, akik csak kisebb vagyon felett rendelkeznek. A lényeg a hosszútávú, generációkon átnyúló tervezés. Ezt érdemes hosszabban is átgondolni, a családtagok igényeinek, képességeinek és lehetőségeinek figyelembevételével.

Egy a Reuters által idézett felmérés szerint a gazdag családok alig 10 százalékának sikerül a vagyonának nagyságát a harmadik generáción túl is megőrizni, és 70 százalék rosszabbul jön ki már a második generációban.

Egy kis őszinteség megőrizheti a család szerencséjét – legalábbis a Reuters hírügynökség szerint.

Egy további szempont, hogy a generációváltásban számos cég érintett. Nem közömbös, hogy mi történik az ott dolgozókkal, ha az eddigi vezető kiesése esetleg sokkhatással jár.

„Mivel Magyarországon mintegy kétezer családi tulajdonú közép- és nagyvállalkozás többségi tulajdonosa múlt el 55 éves, néhány éven belül nemzetgazdasági szempontból is égető kérdéssé válik a generációváltás. Ezek a cégek ugyanis összesen mintegy 120 ezer főt foglalkoztatnak” – érvelt Kállay.