Miután tegnap szerény emelkedéssel zártak az amerikai tőzsdék, ma Európában kissé elromlott a hangulat. A főbb indexek kontinensünkön – Németországban, Franciaországban, Nagy-Britanniában vagy Hollandiában – 0,1-0,4 százalékkal süllyednek. Az amerikai határidős indexek lényegében stagnálnak.

Az amerikai infláció a tegnap délutáni adat szerint hét százalékos volt legutóbb, amire 1982 óta nem volt példa, vagyis mintegy 40 éve. Ez azonban nem igazán okozott meglepetést, az elemzői előrejelzések átlaga is ennyi volt. Az adat nyomán szinte biztosra vehető, hogy márciusban a Fed megkezdi a kamatemelési ciklust.

Kicsit esett a forint, de erős

Az omikron viharosan terjed, de nem okoz magas halálozást, így aztán a gazdasági kihatásai korlátozottak maradhatnak. Holnap az amerikai nagybankok nyitják meg a gyorsjelentési szezont, így a JPMorgan Chase, a Citigroup és a Wells Fargo.

Itthon a BUX index 0,8 százalékkal esik, és nagyjából ekkora esést produkál az OTP és a Richter is. A Mol 1,0 százalékos mínusszal szintén nem lóg ki a sorból. Az euró/forint árfolyam látszólag emelkedett két forinttal, 355,10-nél jár, azonban valójában inkább erősödést látunk. Egyrészt kora reggel volt picivel 353 forint alatt is az árfolyam, másrészt pedig tegnap délben még 356,20 volt.

Maradt a kamat, mégis erősödik a forint

Nem emelte tovább az MNB a 4 százalékos egyhetes betéti kamatot a mai tenderen sem, ahogy a múlt héten sem nyúlt e fontos mutatóhoz. Ebből arra lehet következtetni, hogy a pénteken megjelenő éves inflációs adat a novemberi, csaknem 14 éves csúcsot jelentő 7,4 százaléknál alacsonyabb lehet. De annak is szerepe lehet ebben, hogy a forint végre lényeges mértékű erősödést mutatott az idén.

Maradhat a négy százalékos kamatszint, mivel az eszközzel a jegybank a rövid távú pénz- és árupiaci kockázatokra reagál, amelyek jelentősen enyhültek az elmúlt néhány hétben – írta a Equilor Befektetési Zrt.

A kormány leértékelte a BUX-ot

“Újabb piacbefolyásoló intézkedés.” A néhány alapvető élelmiszer árának befagyasztása az októberi szinten nem jár ugyan közvetlen hatással a tőzsdei cégekre, de közvetett hatással igen – írja az Erste Befektetési Zrt. kommentárja .

Hiszen az újabb lépés tovább növeli a befektetői bizonytalanságot, a kockázati prémiumot, ami nagyobb mértékben csökkenti a vállalatok jövőbeli pénzáramának nettó jelenértékét, s így „ceteris paribus” leértékeli a részvényeket.

Ez a hatás csak kismértékű, de mégiscsak lefelé mutat – teszik hozzá. Így a mai negatívabb piaci hangulatban a BUX relatíve nagyobbat esik, mint a régió többi indexe.

Esett a Tesco és a Volkswagen

Vegyes vállalati hírek érkeztek Európából az Investing.com szerint.

- A Marks & Spencer részvényei öt százalékot estek annak ellenére, hogy a brit kiskereskedő megemelte profitkilátásait, miután erős karácsonyi teljesítményről számolt be. Részvénye azonban már csaknem megduplázódott az elmúlt egy évben.

- A Tesco részvényei 2,1 százalékot estek, annak ellenére, hogy az Egyesült Királyság legnagyobb szupermarketje megemelte egész éves profit-előrejelzését. De a részvény így is a 2014 óta beállított legmagasabb árcsúcs közelében maradt.

- Az ASOS részvényei 6,4 százalékot emelkedtek, miután az online divatárusító megerősítette – igaz, korábban már csökkentett – előrejelzéseit. Annak ellenére így tett, hogy az év végéig tartó négy hónapban az értékesítési lánc problémái megtépázták az eladásokat.

- A Volkswagen részvényei 1,7 százalékot estek, miután a német autóipari óriás kénytelen volt bezárni két gyárat a kínai Tiencsin városában a Covid-19 kitörés miatt.

Egyébként a Toyota is felfüggesztette a termelést Tiencsinben.

Hitelezőkkel tárgyalnának a kínai ingatlanosok

A bajban levő, 300 milliárd dolláros tartozást felhalmozó Evergrande kínai ingatlanóriás ma belföldi befektetőkkel tárgyalt egy 157 millió dolláros kötvénytörlesztés átütemezéséről. Eddig a cég csak a külföldi befektetők felé nem teljesített, belföldön mindig eleget tett a kötelezettségeinek – írta a Finanzen.net.

Két kisebb konkurense, a Shimao és a Yuzhou szintén fizetési haladékot kért. A Világbank pedig arra figyelmeztetett, hogy a kínai ingatlanszektor válsága az egész gazdaságra súlyos következményekkel járhat. A kínai építőipar akkora adóssággal rendelkezik, mint az éves GDP 30 százaléka.

A félelem falán másznak fel a kriptók

A kriptodeviza-piacon továbbra is erős a pesszimizmus, eközben azonban az árfolyamok felfelé araszolnak. A bitcoin 2,4, az ether 3,4 százalékos pluszban van (43 960, illetve 3372 dolláron), a solana pedig 7,5 százalékkal drágul (152,60 dollárra).

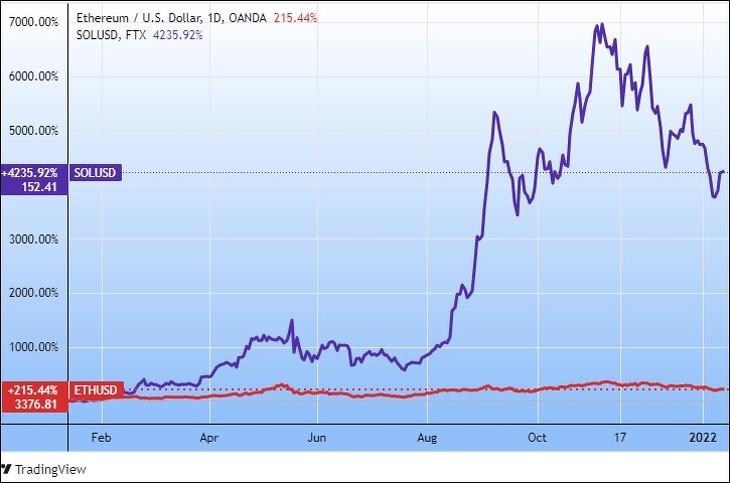

A solana a nagy esélyes?

A Bank of America elemzése szerint a Solana piaci részesedést vehet el az Ethereumtól. A bank elismeri, hogy a Solana kialakítása, működése rendkívül fogyasztó-központú, és ez megkülönbözteti a többi kriptodevizától.

A solana mostanában az ötödik legnagyobb kriptodeviza, teljes piaci kapitalizációja 47 milliárd dollár. (Az etheré 401 milliárd dollár.)

Erős lehet a küszöbön álló gyorsjelentési szezon

A vártnál erősebb gyorsjelentések a most induló szezonban “esetleg emelkedésre késztethetik akár a piacokat is” – írja a KBC Equitas.

A techpapírok alaposan visszaestek év elején, így igen sokat számíthat, hogy milyen eredményeket tudtak realizálni az elmúlt időszakban.

Az S&P 500 komponensei átlagosan 12 százalékkal növelhették bevételeiket, míg EPS terén 22 százalékos bővülés várható az elemzői konszenzus alapján. Európa jobban teljesíthet ezen a téren, hiszen a 16 százalékos bevételnövekedés mellé akár 48,5 százalékos EPS-növekedés is társulhat – írják.

Kiemelkedő eredmény-növekedés várható az energiaszektortól, már csak a 2020-as gyenge eredmények (az alacsony bázis) miatt is, de a többi nyersanyagcég is jól teljesíthet az áremelkedések miatt.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.