Nem létezik tökéletes nyugdíjrendszer, erre a következtetésre jutott a Biztosítási Szemle által idézett Mercer 2011-es Global Pension Index címet viselő tanulmánya, amely 16 ország nyugdíjrendszerét hasonlítja össze mintegy 40 mutató alapján. Ennek ellenére a szerzők megkíséreltek egy közel tökéletes és egyben megvalósítható rendszert leírni.

A kutatás során az egyes országok nyugdíjrendszereit több mint 40 indikátor mentén hasonlították össze, melyek három részindext alkottak: ezek a megfelelőség (40%), a fenntarthatóság (35%) és az integritás (25%).

Már senki sem tagja az elit osztálynak

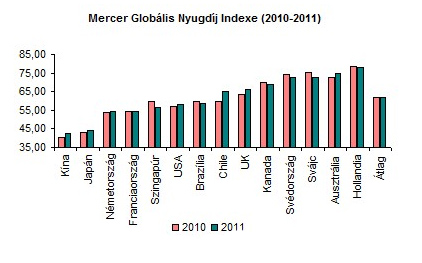

A legmagasabb pontot Hollandia nyugdíjrendszere kapta, míg a 16 ország közül a leggyengébb eredményt Kína érte el. A megelőző két jelentéssel összhangban, most sem kapott egyetlen ország sem 80 pontot meghaladó értékelést, amely első osztályú besorolást jelentene. A szerzők szerint azonban megfelelő közpolitikai intézkedésekkel, illetve keretrendszer felállításával bármelyik fejlett gazdaság megszerezhetné az A-besorolást.

Mennyi az "ideális" nyugdíjminimum?

A nyugdíjrendszerekkel szembeni elsődleges elvárás az, hogy megfelelő nyugdíjbevételeket biztosítson tagjai számára. A minimális nyugdíjjövedelmet ideális esetben úgy határozzák meg, hogy az ne taszítsa szegénységbe az abból élőket. Figyelembe véve, hogy az OECD országok többségében az átlagbér 20-30 százalékában határozzák meg a minimálbér nagyságát, a tanulmány szerint az alap nyugdíj nagyságát is 28% körül kellene rögzíteni. Ezt a szintet a vizsgált országok közül egyedül Brazília, Kanada és Hollandia haladja meg.

A nyugdíjak jövedelempótló képességét kifejező átlagos nettó helyettesítési ráta az OECD országok medián jövedelemszintjéhez mérten 72%, amely akkora nettó nyugdíjjövedelemnek felel meg, amely lehetővé teszi az addigi életszínvonal fenntartását. Egy 70% körüli helyettesítési ráta tehát egyáltalán nem elérhetetlen, és maximális pontot eredményezne a részindexen belül.

A megfelelőségi részindexen belül kerül figyelembevételre a háztartások megtakarítási rátája is. Az egyes országok között ezen a téren óriási szóródás figyelhető meg, a tanulmány szerzői szerint egy 10 százalékos megtakarítási hányad már megfelelő lenne, jelenleg azonban a medián érték a vizsgált országok között mindössze 8%.

Milyen az ideális nyugdíjrendszer?

Egy ideálisnak tekinthető rendszer jellemzői közé tartozna a közepes jövedelmű keresők adózáson keresztüli ösztönzése az önkéntes nyugdíjbefizetésre. A nyugdíj-megtakarításokhoz való hozzáférés kapcsán a tanulmány megjegyzi, hogy szükséges lenne egy olyan minimális életkort meghatározni, amely alatt nem férhet hozzá a megtakarító a pénzéhez, hogy az így képzett tartalékokat valóban nyugdíjcélra használják fel. A várható élettartam folyamatos emelkedését figyelembe véve a tanulmány szerzői legalább 60 évnél húznák meg ezt a határt.

A Mercer szerint a foglalkoztatói nyugdíjak hordozhatóságát is biztosítani kell, méghozzá úgy, hogy azok megőrizzék az addigi befizetések reálértékét.

A rendszer fenntarthatóságához, vagyis a megfelelő életszínvonalat biztosító nyugdíjak hosszú távú, a népesség elöregedése mellett is fenntartható szintjéhez az szükséges, hogy a munkaképes korú lakosság minél nagyobb százaléka rendelkezzen magánnyugdíj célú megtakarítással. Ez ideális esetben nyilván 100 lenne, azonban reálisan már a 75% is "A" besorolást eredményezhetne a Mercer indexében. Szintén fontos mutató a nyugdíjalapok eszközeinek GDP-hez mért szintje, amely ideális esetben– az állami és a magánpillért is figyelembe véve – meghaladja a 120%-ot.

Nincs mese, emelni kell a korhatárt is

A demográfiai tényezőket – például a lakosság elöregedését – a kormányok ugyan nem igazán tudják rövid távon befolyásolni, azonban a fenntarthatóság érdekében fontos a nyugdíjkorhatár fokozatos emelése, amely részindexre 2011-ben az országok mindössze 5,5 pontot kaptak, van még tehát hova fejlődniük.

A nyugdíjjárulékok kötelező szintje szintén a fenntarthatóságot befolyásolja. Egyre több ország vezetett be, vagy készül bevezetni kötelező járulékszintet magánnyugdíjpénztárak esetében is. Ezek ideális szintje országonként – a társadalombiztosítási rendszerek függvényében – eltérő lehet, azonban a szerzők szerint a bérek, vagy fizetések legalább 8%-át el kell érnie.

A várható élettartam növekedése miatt a kormányoknak és munkaadóknak fel kellene ismerniük, hogy az idősebb korosztály munkaerő-piaci részvételét növelni kell. Az 55-64 évesek 70%-os részvételi aránya jelentősen hozzájárulna a fenntarthatóság növeléséhez.

Az államadósság és a nyugdíj kapcsolata

Az államadósság az utóbbi időben egyre nagyobb figyelmet kap, mivel a válságot követően számos ország esetében jelentősen nőtt a szintje, amely a nyugdíjellátás biztosítását is érzékenyen érintette. A tanulmány szerzői szerint a nyugdíjrendszerek jövőbeli fenntarthatósága érdekében a GDP-hez mérten 40%-os államadósság kívánatos. Az ideális rendszer fenntarthatóságát az is nagyban elősegítené, ha fokozatos átmenetet biztosítana a nyugdíjba vonulás terén, amely a hosszabb munkában maradásra ösztönözne.

Erősítik a védelmi ipari együttműködést.

Erősítik a védelmi ipari együttműködést.