|

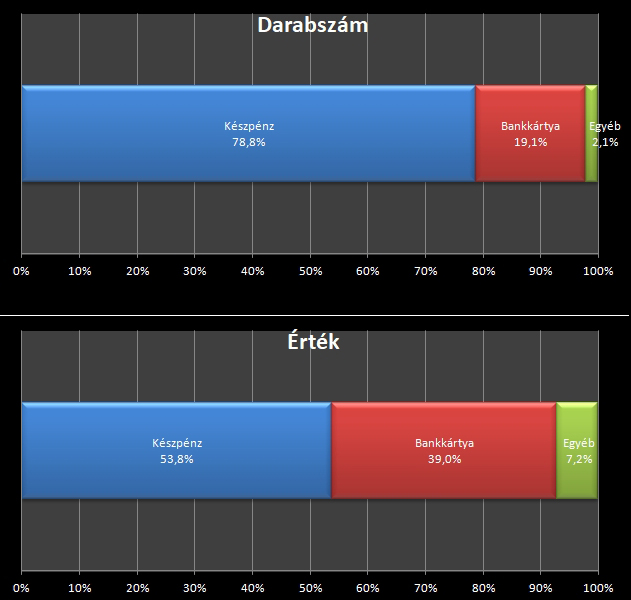

| Egyes fizetési eszközök aránya az üzletekben végrehajtott fizetéseknél. Forrás: EKB / Privátbankár.hu |

A Bloomberg hétvégi összeállításában az Európai Központi Bank egy friss tanulmányát szemlézi: eszerint tavaly a vásárlások közel 79 százalékánál még mindig a készpénzhez nyúlt a lakosság az eurózónában. A bankkártyához főleg a nagyobb értékű fizetések esetében nyúlnak az emberek, ennek köszönhetően ha a vásárlások értékét nézzük, akkor már csak 53,8 százalék a készpénz aránya.

Mindenki azt hiszi, ennél jobb a helyzet - de tévednek

Az EKB tanulmánya megjegyzi: az eredmények megkérdőjelezik azt az általános érzetet, hogy a készpénzt gyorsuló ütemben váltják fel a készpénzmentes fizetési formák. Igaz, a 19 eurózóna-tagállamban a szórás viszonylag nagy: a készpénz Európa déli részén, valamint Németországban, Ausztriában és Szlovéniában maradt meg a legjelentősebb fizetési formának, ezekben az országokban a vásárlások 80 százalékánál maradtak a cash-nél. Hollandiában, Észtországban és Finnországban viszont már csak 45-54 százalékos a készpénzfizetés részaránya.

Az is kiderült a felmérésből, hogy az európaiak többsége nincs igazán tisztában a fizetési szokásaival. Amikor arról kérdezték az embereket, hogy mivel szeretnek inkább fizetni, a válaszadók túlnyomó többsége a kártyát jelölte meg, nem pedig a készpénzt. Ez amiatt lehet, hogy a vásárlások közel kétharmada 15 euró (mintegy 4600 forint) alatti - egy kávé vagy egy lottószelvény megvásárlására kevésbé emlékeznek az emberek, mint mondjuk egy pár cipő kifizetésére. A vevők fejében jobban megmaradnak a ritkább, nagyobb értékű fizetések, és kevésbé tűnik fel, milyen gyakran fizetnek készpénzzel a napi rendszerességű kisebb vásárlások során.

Ha mindenkinek érintéses bankkártyája lesz, javulhat a helyzet

Ezen egyébként nagyot változtathat az érintéses bankkártyák használatának gyorsuló elterjedése: a teljes eurózónában ez még csak az összes vásárlás 1 százalékánál jellemző, míg mondjuk Hollandiában már 10 százalék körüli az arány. Ráadásul épp azoknál a kisebb értékű vásárlásoknál van komoly potenciál az érintéses fizetésben, amelyeknél most túlnyomórészt a készpénzes vásárlások dominálnak.

Van még néhány érdekes megállapítás az EKB-tanulmányban: például az, hogy a fogyasztók negyede elővigyázatosságból mindig tart otthon némi készpénzt - pedig ez éppen hogy nem túl elővigyázatos viselkedés. Az is érdekes, hogy a lakosság 20 százalékának volt a felmérést megelőző évben nagycímletű bankjegye - 200 vagy 500 eurósa; előbbi 62 ezer, utóbbi 156 ezer forintot ér jelenlegi árfolyamon.

Magyarország is hadat üzent a készpénznek - nagyon ránk is férne a javulás

Magyarországon a forgalomban levő készpénzállomány GDP-hez viszonyított aránya mind regionális, mind uniós összevetésben kiugróan magas, miközben a készpénzhasználat társadalmi költségeivel nincsenek tisztában a fogyasztók - az NGM számításai szerint a magas készpénzállomány évente több százmilliárd forint nemzetgazdasági többletköltséget jelent. Nem véletlen, hogy állami támogatással bankkártya-elfogadóhely telepítési programot indítottak, amit nemrég hosszabbítottak meg.

A helyzet egyébként nálunk is javul: az MNB 2017-es, fizetési rendszerekről szóló jelentése szerint Magyarországon a bankkártyával és egyéb elektronikus úton fizetett vásárlások a teljes lakossági fogyasztás 20,7 százalékára emelkedtek 2016-ban - az EU-ban viszont már egy évvel korábban is 32 százalék volt az arány.

| Magyarország | EU | |||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2015 | |

| Bankkártyás és egyéb elektronikusan fizetett vásárlások éves összege / Éves lakossági fogyasztás | 11,80% | 13,00% | 14,80% | 17,40% | 20,70% | 32,00% |

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik