A Bank360.hu legfrissebb, a Privátbankár.hu-nak készített elemzése szerint augusztusban több bank is a – kockázatosabbnak ítélt – változó kamatozású hitelek induló költségeihez hasonló árazással kínálja a sokkal biztonságosabb minősített fogyasztóbarát hiteleit.

Miért fontos ez? A változó kamatozású lakáshitelek kamatait a bankok bizonyos időközönként újraszámolják. Ez megtörténhet 3, 6 vagy akár 12 havonta is, vagy sokkal ritkábban, akár 5 - 10 évente. Az új kamat gyakoribb megállapítása kockázatot hordoz magában, hiszen - bár az utóbbi években nem ez volt a jellemző - a kamatváltozás járhat kamatemelkedéssel, és így a törlesztőrészlet növekedésével is. Aki biztonságos kölcsönt szeretne, az hosszabb kamatperiódust, például 5-10 éves kamatperiódusú, vagy akár teljesen fixált kamatozású hitelt választ, hiszen jóval kevesebbszer fog változni a törlesztőrészlet, azaz tervezhetőbb lesz a kölcsön visszafizetése.

Éppen a tervezhetőség elősegítéséért vezette be a Magyar Nemzeti Bank a minősített fogyasztóbarát lakáshitel termékjelzést. Az ilyen minősítésű kölcsönök költségei átláthatók, és mindenképpen hosszú, legalább 5 éves kamatperiódussal vehetők.

A Bank360.hu azt vizsgálta meg, hogy ezért a kiszámíthatóságért mennyivel kell többet fizetni, mintha az olcsóbb induló díjú, változó kamatozású hitelt választanánk. Mint látni fogjuk, van olyan bank, ahol közel ugyanannyiba kerül a változó kamatozású hitel induló törlesztője, mint a fogyasztóbarát lakáshitelé.

Akár olcsóbban is kijöhetünk

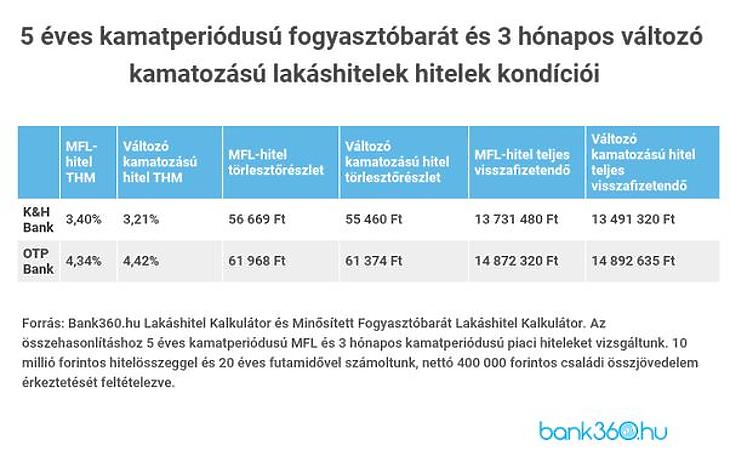

A Bank360.hu Lakáshitel Kalkulátorával 10 millió forintos hitelajánlatokat vett górcső alá 20 éves futamidővel, háztartásra vonatkozóan összesen nettó 400 000 forintos jövedelem érkeztetésével. Két ajánlattípust hasonlítottak össze:

- a kalkulátor alapján a teljes visszafizetendő összegre vonatkozó legkedvezőbb 3 hónapos periódusú piaci kamatozású ajánlatokat és

- az 5 éves kamatperiódusú minősített fogyasztóbarát hiteleket.

A fenti példák alapján látható: van olyan pénzintézet, ahol az induló költségek alapján kevesebbet kell visszafizetni, ha a biztonságosabb, fogyasztóbarát hitelt választjuk – persze ez csak akkor biztos, ha időközben nem csökken a referenciakamat, akkor ugyanis csökken a változó kamatozású hitel törlesztője. Ami szintén kiolvasható a fenti adatokból, hogy még a fogyasztóbarát hitelek esetében is jelentős eltéréseket tapasztalhatunk a költségekben a különböző bankoknál, éppen ezért érdemes a hitelfelvétel előtt összehasonlítani az ajánlatokat a Bank360.hu Minősített Fogyasztóbarát Lakáshitel Kalkulátorával.

A biztonsággal együtt a költségek is nőnek

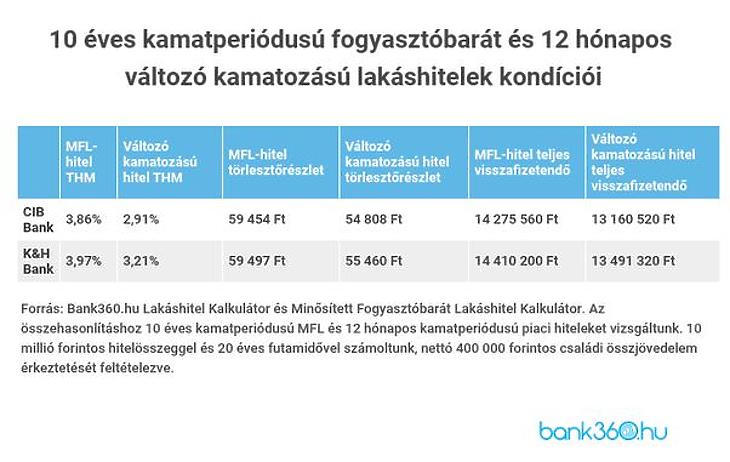

Ha például összehasonlítjuk

- a még biztonságosabb, 10 éves kamatperiódusú fogyasztóbarát kölcsönöket (amelyeknél egyszer módosulhat a törlesztőrészlet 20 év alatt),

- a 12 hónapos kamatperiódusú piaci hitelekkel (ahol tizenkilencszer változhat a törlesztőrészlet),

akkor láthatjuk, hogy ez a kedvező árazás már nem áll fenn és jelentős a különbség a két különböző periódusú ajánlatok között.

A teljes visszafizetendő összeg alapján itt több mint egymillió forintba kerül a hosszú időre fixált kamat.

Szinte teljesen eltűntek a rövid kamatperiódusú új hitelek

A kamatperiódusokat összehasonlítva tehát elmondható, hogy sok esetben szinte alig kedvezőbb az elméletben olcsóbb, éven belül változó kamatozású hitel a biztonságosabbnak, ám drágábbnak tartott MFL-hitelekhez képest.

Hosszabb – 10 éves – kamatperiódus esetében ugyanakkor már jelentős a különbség az évenként változó kamatozású hitelekhez képest, ezért érdemes a Bank360.hu kalkulátoraival megvizsgálni, hogy különböző kamatperiódusokat választva hogyan változik az igényelni kívánt hitelünk költsége bankonként.

A Bank360.hu szakértője, Veres Patrik megjegyzi: a fogyasztóbarát lakáshitel minősítés is nagyban hozzájárult ahhoz, hogy ma már szinte az összes új kihelyezett hitel hosszú kamatperiódusú, azaz a háztartások is inkább a biztonságot keresik, amikor hitelt vesznek fel. A jegybank 2019-re vonatkozó adatai szerint a legnagyobb kockázattal rendelkező, éven belü átárazódó, változó kamatú hitelek aránya 1 százalék alatt volt, ugyanakkor az 5 éves kamatperiódusú hitelek részesedése 28 százalék, a 10 éves kamatperiódusú lakáshiteleké pedig 45 százalék volt.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.