Azért fontos még december 31. előtt új számlát nyitni, és rendelkezni az eddigi megtakarítás átvezetéséről, mert így egy évvel korábban juthat kedvezményes adózással vagy akár adómentesen a befektetéséhez a számla tulajdonosa. Igaz ez akkor is, ha három év múlva kíván kedvezményes adózással pénzéhez jutni, és akkor is, ha kivárja a teljes futamidő végét. Az ötödik év végén ugyanis adó- és ehomentesen juthat megtakarításához a befektető - emlékeztetnek a CIB Bank szakértői. A lejáró TBSZ-nek az év végével mindenképpen meg kell szűnnie, a pénz sorsáról tehát mindenképp érdemes rendelkezni.

Okosan bánnak vele

A jelenlegi (alacsony) kamatkörnyezet hatása láthatóan hat a TBSZ piacára is, hiszen az indulás óta gyakorlatilag megfordult az aránya a betéti és a befektetési számlákhoz tartozó TBSZ-nek az utóbbiak javára. A CIB Bank tapasztalatai szerint az ügyfelek nagyon tudatosan használják ki a TBSZ által elérhető adókedvezményt: mindössze 1,5-2 százalékot ér el azoknak az aránya, akik idő előtt feltörik a megtakarításukat.

|

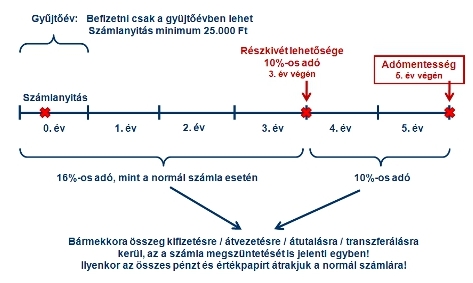

Így működik a TBSZ Ha az ügyfél a TBSZ számlára befizetett összeget legalább a számla megnyitásának évét követő 3. év végéig a számlán tartja és csak a nyitást követő negyedik, illetve ötödik évben kívánja kivenni, úgy a fizetendő adó mértéke 16 százalék kamatadó + 6 százalék EHO helyett 10 százalékra csökken. Ha pedig a pénzét a számla megnyitását követő ötödik év végéig nem terheli meg, úgy az ötödik év végén a számlán lévő összeg után kapott kamatra teljes adómentességet élvez. Ez azt jelenti, hogy ha valaki ezt a befektetési formát választja, akkor a befektetett összeg gyarapodása mellett megtakarítható a kamatadó, a kamatjövedelem után fizetendő EHO, az árfolyamnyereség adója és az osztalékadó egyaránt. Az Erste korábbi ábráján mindez így néz ki:

|

Mennyit lehet spórolni?

Nemrég a K&H Alapkezelő is összegezte tapasztalatait. Náluk a 2010-ben indított TBSZ-számlák 72-73 százalékát sikerült megtartaniuk az ügyfeleknek. Csináltak egy gyors kalkulációt is arról, mennyit lehetett spórolni a közterheken: eszerint ha valaki 2010-ben hárommillió forinttal K&H Válogatott 2 alapot vásárolt volna, akkor 1,354 millió forint nyereséget ért volna el a TBSZ-en, 1,056 milliót sima értékpapír-számlán. Vagyis közel 300 ezer forintot spórolt volna az adón és eho-n.

Gyengült hétfőn a magyar fizetőeszköz a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.

Gyengült hétfőn a magyar fizetőeszköz a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.