Egy olyan év van mögöttünk, amikor minden nagyon jól ment. A gazdaság szépen növekedett, a piacok elképesztő emelkedést mutattak fel, legalábbis a 2018-as csúnya záráshoz képest – mondta Forián-Szabó Gergely, az Amundi Alapkezelő befektetési igazgatója (képünkön). Ez az év viszont nagyon mozgalmasan indult, ahhoz képest, hogy február közepén járunk, már sok minden mögöttünk van.

Az év eleji “iráni hisztit” szinte teljesen elfelejtették. Az amerikai-kínai megállapodást is háttérbe szorította a vírusügy, legalábbis egyelőre. Az első gazdasági adatok a vírusjárvánnyal hatásáról csak február 20-a után érkeznek majd, de az első negyedéves gazdasági adatokra rá fogják nyomni a bélyegüket.

A vírusügy nyilván azért különösen fontos, mert Kína szerepe nagyon megnőtt. A korábbi SARS-járvány óta súlya többszörösére nőtt a világgazdaságban. Az esetszám csökkenésétől kezdve a SARS-járvány idején is gyorsan fellélegeztek a piacok, most is ez várható. A piacokat a járvány dinamikája érdekli, a lecsengés üteme.

A rossz hír talán jó hír

A tegnapi módszertani váltás, amely a fertőzöttek számának emelkedését okozta, vélhetően szintén azt jelzi, hogy a kínaiak is a járvány végére készülnek. Különben nem merték volna bedobni ezt a nagyobb számot. Pont akkor történt ez, amikor az új esetek száma éppen kezdett biztatóan alakulni, lassuló ütemben nőni.

Az Amundi várakozásai szerint ez a vírusválság is egy átmeneti epizód lesz. A teljes év gazdasági növekedésére vonatkozó hatása globálisan már várhatóan csak mínusz 0,1-0,2 százalék körül lesz. Még ha a negyedéves adat csúnyán is néz ki, a többi negyedév ezt elsimíthatja. Ez az Amundi alapforgatókönyve, persze ha a vírus terjedése mégis újra fellángolna, akkor természetesen ez borulhat. Ekkor sokkal nagyobb lehet a visszaesés. Erre azonban egyelőre semmi sem utal.

Aranykorban élünk

A vírusválság miatt beszakadtak az árupiacok, különösen az olaj. A bő 20 százalékos áresés mindenütt érződni fog, de az inflációs várakozások mégsem csökkentek túlságosan. Aminek szintén az az oka, hogy a piacok egyelőre nem áraznak nagyobb gazdasági visszaesést.

Az Amundi alapforgatókönyve szerint tehát az idén folytatódik a globális gazdasági növekedés. Sőt, akár még egész élénk is lehet ebben az évben. A piacok számára ez ugyanis egyébként egy ideális időszak. A jegybankok ugyanis lazító, élénkítő üzemmódban, expanzív szakaszban vannak.

A magyar csoda

Növekedés, növekedés-gyorsulás egyébként a feltörekvő piacokon van az utóbbi időben elsősorban, ezek adhatják a húzóerőt. Van még bőven puskapor ezekben az országokban fiskális és monetáris téren egyaránt. De nagyon differenciálni kell az egyes országok között, mindegyik más helyzetben van, mások a lehetőségei. Egyes országokban például az olajártól, más nyersanyagpiacoktól nagyon sok függ.

Egy kész csoda volt, amit a magyar gazdaság művelt, még a kincstári optimisták is alulbecsülték a növekedést – mondta Forián-Szabó. Lassulás várható, de nem tudjuk, hogyan fog ez pontosan kinézni. A korábbi becslések évi három százalék alatti növekedést jósoltak erre az évre, de ezek a hangok már elbizonytalanodtak, az új becslések magasabbak lehetnek. (A hazai GDP 2019-ben 4,9 százalék lett, a kormány azonban fél százalékponttal, 3,5 százalékra rontotta az idei gazdasági növekedésre vonatkozó előrejelzését – írtuk ma.)

Nincs inflációs dráma

Izgalmas téma az infláció, amely jóval magasabb lett a vártnál. Forián-Szabó szerint “nagyon nagy dráma nincs”, de ez az adat már kilóg a jegybank által kívánatosnak tartott sávból. Ezért kellett az MNB alelnökének tagnap szóban jeleznie, hogy lépnek, ha szükséges. A forintgyengülés komolyan növeli az inflációt, a várhatóan csökkenő energiaárak viszont erősen visszafoghatják.

“Masszívan megy a forintshortolás” a külföldi befektetők részéről az MNB adataiból ítélve. (Amint többször megírtuk, az alacsony kamatú forintot eladják, vagyis hitelt vesznek fel forintban, és magas kamatú devizákat vesznek belőle, mint lengyel zloty vagy török líra. Ez a carry trade – a szerk.)

Az MNB valójában nem tétlen

A cseh korona erősödött négy százalékot az utóbbi időben, a forint gyengült hetet. A magyarázat egyszerű, nálunk van a régióban a leglazább jegybank. A csehek pedig keményvonalas monetáris politikát folytatnak, többször emeltek már kamatot az utóbbi időben.

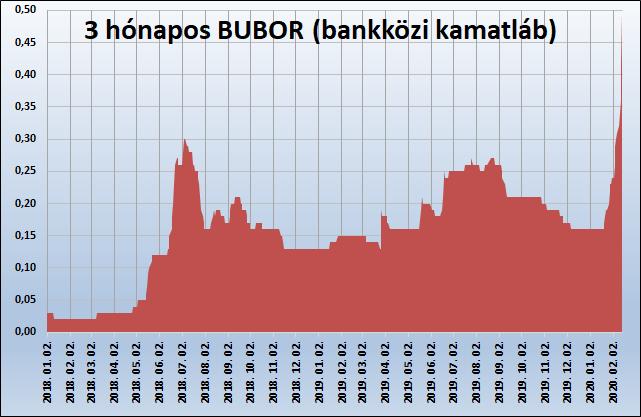

Meddig nézi ölbe tett kézzel a jegybankunknál, hogy gyengül a forint? Valójában már nem nézi. A monetáris környezet az utóbbi időben kissé szigorúbb lett, tudatosan csökkentették a likviditást a bakközi piacon. A bankközi kamatok jelentősen emelkedtek. Forián-Szabó szerint talán túlságosan is.

A hat hónap múlva várt (forward) három hónapos kamat már 0,9 százalékra emelkedett a napokban. (A három hónapos BUBOR pedig hosszú idő óta először fél százalékra, amint a grafikonon látható.)

|

| Kamatemelkedés Magyarországon – a három hónapos BUBOR (bankközi kamatláb) értéke. Forrás: MNB |

Hol a fájdalomküszöb?

A 340 forintos szint fájdalomküszöbnek látszik, ennek elérését a jelek szerint még korainak tartja a jegybank. Erre utal az MNB alelnökének legutóbbi nyilatkozata, amely szerint készek lépni, ha szükséges. (További cikkünk a forintról és a kamatokról: Kulcsfontosságú üzenetet kaptak a forint ellen spekulálók - mit mondott valójában Nagy Márton?)

Ami a hosszú távú magyar állampapír-hozamokat illeti, az ÁKK akár le is állhatna a hosszú papírok kibocsátásával a MÁP Plusz eladási számai miatt. Ehelyett inkább, érthető módon a futamidők hosszabbítására törekszenek.

Trumpnak szurkol a pénzvilág?

A részvénypiacok magukhoz tértek a vírusveszély miatti pánikból. A bikapiac az USA-ban több, mint 11 éve tart. Az év egyik kockázati tényezője az amerikai elnökválasztás, a részvénypiacok alapvetően Donald Trump maradásáért szurkolnak. A piacok a múltbeli adatok alapján alapvetően örülni szoktak, ha a hivatalban levő elnök marad.

Az amerikai cégek profitjai sokkal alacsonyabbak lettek ebben a gyorsjelentési szezonban, mint amit korábban vártak. De ez rendszerint minden évben megismétlődik. Az év elején magas nyereséget várnak az adott évre, majd a várakozások az év során szépen lassan lefelé csorognak. Most főleg arra számít a piac, hogy a tavalyi vesztesek, az amerikai exportorientált cégek az idén nagyot fognak menni.

Mehetnek még a tőzsdék

Egyes mutatók alapján olcsóság nincs a részvénypiacon, sőt drágaság van. De önmagában a P/E mutató nem csodaszer, például nem veszi figyelembe a kamatszintet. Sok más indikátor is fontos lehet, az egy év múlva várt profit például egy ilyen indikátor. Az USA-ban ez 5,0-5,5 százalék a részvényárfolyamokra vetítve, Európában 6-7 százalék jelenleg. (A P/E reciproka, E/P, nyereség/árfolyam. A kötvények kamatával összevethető mutató.)

Ennek alapján a részvénypiacokban van még emelkedési potenciál. Főleg olyan tőzsdéken, ahol relatíve alacsony az árazás, mint a feltörekvő piacokon. Itt a részvények jelenleg eléggé magas diszkonttal forognak.

Csipkerózsika-álomban a visegrádiak

Régiónk CETOP-indexe (amely nem tartalmazza az osztalékhozamokat) meglehetősen le van maradva az utóbbi években a világ többi részétől. Mindig történik valami valamely térségbeli piaccal – mondja az igazgató. Most éppen a lengyel papírok forognak alacsonyan az állami beavatkozások, lakossági hitelek kérdésköre miatt.

Valójában a térségünk csipkerózsika-álamot alszik, annak ellenére, hogy a cégek teljesítménye és a gazdasági növekedés is rendben van. De lehet, hogy egy napon alaposan megugranak az árfolyamok, és mindenki könnyűszerrel talál majd erre magyarázatot a részvények értékeltsége alapján.

Rali Romániában

Tavaly év végén az USA-részvényeket felülsúlyozásról semlegesre módosította az Amundi, most azonban ismét felülsúlyozást javasol. Az orosz részvénypiacot tavaly ilyenkor is szerették, nagyot ralizott azóta, de még mindig úgy gondolják, hogy van benne potenciál. Ahogy egyébként a kínai részvénypiacban is.

Romániában a politikai változások nyomán sok befektető reménykedik a pozitív változásokban. A részvénypiac emiatt nagyot emelkedik.

Rendkívüli állapotot hirdettek.

Rendkívüli állapotot hirdettek.