Lehet valaki olyan szerencsés helyzetben, vagy kifoghat egy alkalmi vételt (főleg vidéken), hogy akár készpénzből, bármilyen hitel felvétele nélkül is meg tud vásárolni egy ingatlant. Ugyanakkor valószínűleg kis eséllyel veszi használatba az ingatlant anélkül, hogy ne végezne még valamilyen átalakítást-felújítást rajta. Jól tudjuk, hogy a határ a csillagos ég, de még úgy is milliós nagyságrendbe futhatunk a felújítással, hogy csak egy alapos festést, fürdőszoba felújítást, vagy éppen a nyílászárók cseréjét végezzük el.

Persze a vásárlás épp eléggé megterhelő pénzügyileg, nem hogy még az egyéb felújítási munkálatok költségét is elő tudnánk teremteni. Ha finanszírozás után nézel több alternatíva is szembe jön, ugyanakkor a költségeid még vélhetően nem jelentenek olyan nagyságrendeket, amiért célszerű lenne elzálogosítani az ingatlant. Pontosan ilyenkor jönnek kapóra a személyi kölcsönök.

Erős érv a személyi kölcsönök mellett, hogy az utóbbi években a kamatuk drámai mértékben lecsökkent, ma már 8-10 százalékos kamat mellett is elérhetőek. Emellett kellőképpen rugalmas lehetőséget jelent, mert nincs ingatlanfedezet és nem írja elő számunkra a bank, hogy mire költsük el a pénzt (nincs se számla, se egyéb dokumentációs kötelezettség).

A bank gyorsan folyósítja is az összeget, nagy átlagban 4-5 munkanapot vesz igénybe az elbírálás, de ez nagyban függ az adott bank gyakorlatától. Továbbá a dokumentációs és ügyintézési igény sem olyan bonyolult, mint egy lakáshitelnél, főként egy alacsonyabb hitelösszegnél. Azt persze hozzá kell tenni, hogy akkor tud megfelelő választás lenni ez a hitelforma, ha legfeljebb néhány millió forintos összegre lenne szükségünk.

A következő kalkulátorral utánanézhetsz, hogy melyik a legkedvezőbb személyi kölcsön!

Mivel a hiteltörlesztésre az egyedüli biztosítékot a fizetésed jelenti, várhatóan annál jobb ajánlatot kapsz, minél nagyobb az igazolható jövedelmed. Ha stabilan tudod fizetni a törlesztőket, akár azt is megteheted, hogy kisebb futamidőt választasz, hogy minél hamarabb le tudjon pörögni a hitel. Így a banknak is kevesebbet kell visszafizetni.

Ugyanakkor mindenképp jól teszed, ha megnézed, hogy az egyes bankok mit kínálnak, mert óriási különbségek lehetnek az egyes ajánlatok között. A legjobb kamatokért cserébe a jövedelmen kívül egyéb feltételeket is megkövetelhetnek (például számlanyitás, jövedelem átutalás), ezeket is érdemes szem előtt tartani.

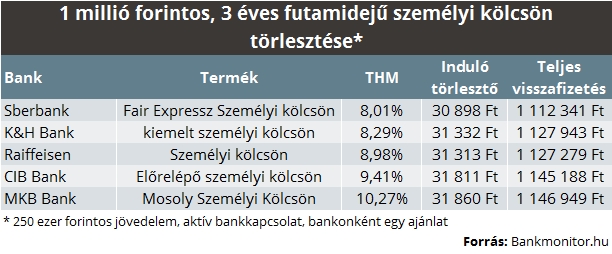

Az adatbázisunk szerint ma már átlagos jövedelemmel is 11,37 százalékos THM-mel hozzájuthatsz a legkedvezőbb személyi kölcsönhöz, ami 500 ezer forintos összegnél 3 éves futamidőre vetítve 16 ezer forintos törlesztővel egyenértékű. A legjobb ajánlatokkal az átlagosnál némileg magasabb jövedelemnél találkozhatsz. Ez esetben már 3 évre 1 millió forintot 8 százalékos THM-mel lehet felvenni, vagyis 30,8 ezer forintos havi kiadással.

Egy magasabb jövedelem, és megtakarítási képesség (például ha bónusz miatt pénz állt a házhoz) mellett külön igény lehet, hogy a hitel a futamidő előtt letudható legyen. Szerencsére az előtörlesztés lehetőségével minden hitelnél lehet élni, azonban ezért cserébe a bank díjat számít fel. A személyi kölcsön előtörlesztési díja maximum 1 százalék lehet, ha a futamidőből egy évnél több van hátra. Éven belüli lejárat esetén pedig maximum 0,5 százalékos mértékkel kell számolni.

Ugyanakkor, ha legfeljebb 200 ezer forintot forgatsz a hitelbe és a megelőző 12 hónapban még nem éltél az előtörlesztéssel, akkor nem számít fel díjat a bank. Míg ha olyan szerencsés helyzetben vagy, hogy a teljes összeget letudod idő előtt, akkor az előtörlesztett összegre vetítve számolhatsz a 0,5-1 százalékos költséggel.

Erősödött a forint a dollárral szemben is.

Erősödött a forint a dollárral szemben is.