Mi az az átváltható kötvény?

Az átváltható kötvényeket a hibrid termékek közé soroljuk, melynek jelentése, hogy részvényekre, illetve kötvényekre jellemző tulajdonságokat egyaránt tartalmaznak. Definíciója szerint az átváltható kötvény egy olyan kötvény, amelyet a tulajdonosa előre meghatározott számú részvényre válthat át bizonyos feltételek teljesülése esetén előre meghatározott időpont(ok)ban. Ezt az előre meghatározott számot nevezzük átváltási aránynak (Conversion ratio), amely tehát megmutatja, hogy a kötvényünket hány darab részvényre válthatjuk át.

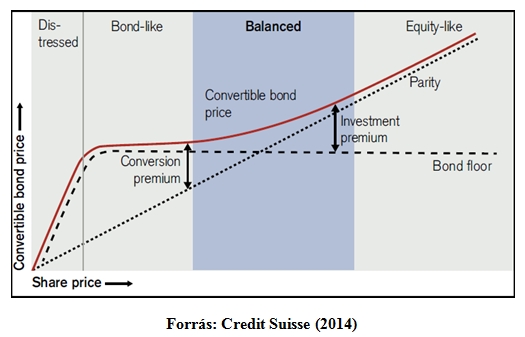

Az alábbi sematikus ábra segítségével bemutathatóak az átváltható kötvényekkel kapcsolatos legfontosabb alapfogalmak. Az ábrán piros görbe mutatja az átváltható kötvény árának alakulása a részvényár változásának függvényében.

Az ábra egyik legfontosabb olvasata (fentről lefelé) az átváltható kötvény értékének felbontása a részvény, illetve a kötvény értékének segítségével. Látható, hogy a szaggatott vonalak elméleti alsó határt szabnak az átváltható kötvény értékének. Tehát az átváltható kötvény nem érhet kevesebbet az ún. kötvényértéknél (Bond floor), illetve az átváltási értéknél (Parity). A kötvényérték megmutatja, hogy mennyit érne az átváltható kötvény az átváltási opció nélkül, az átváltási érték pedig megmutatja, hogy az átváltható kötvény mennyit érne, ha az aktuális árfolyamon átváltanánk az előre meghatározott számú részvénnyé.

Az ábra másfelől azt is megmutatja (balról jobbra), hogy az átváltható kötvény értéke hogyan alakul a részvényár alakulásának függvényében. Balról jobbra haladva az első kategória esetén az átváltható kötvény hitelkockázata magas, a részvényár alacsony, az átváltható kötvény értéke az átváltási értékhez konvergál. A második kategória esetén az átváltás valószínűsége kicsi, mivel a részvényár alacsony, ezért a kötvényérték határozza meg az értéket. A harmadik kategória esetén az átváltási opció értékes, a kötvény értékét mind a részvényár alakulása, mind a kötvény értékét meghatározó tényezők alakítják. A negyedik kategória esetén a részvényár magas, az átváltás valószínűsége nagy, tehát ebben az esetben az átváltható kötvény értékét az átváltási értéke határozza meg.

Látható, hogy az átváltható kötvények legegyszerűbb fajtájának modellezése is számos kihívást rejt magában, a modellnek figyelembe kell vennie a részvény, illetve a kötvény rész kockázati faktorait is (például a volatilitás a részvények esetében, illetve a kockázatmentes kamatláb, illetve a credit spread-ek alakulása a kötvények esetében).

A modell és a valóság

Empirikus elemzésemben egy elméleti árazó modell működését vizsgáltam 25 átváltható kötvény napi adatainak felhasználásával a 2008-as év elejétől a 2014-es év végéig tartó időszakban. A vizsgálatomban a modell által kapott árakat a piaci árakhoz hasonlítva két fontos kérdésre kerestem a választ, egyrészt, hogy mekkora eltérés van a modell és a piaci árak között a 2008-2009-es válság időszaka alatt, másrészt, milyen a modell viselkedése az átváltható kötvények esetében korábban bemutatott négy kategória függvényében.

Az átváltható kötvények árazására számos módszer ismert a szakirodalomban, a modellezés nehézsége a hibrid jellegből adódik, hiszen figyelembe kell vennünk a részvény- és kötvény rész kockázati faktorait is, valamint az ezek közötti lehetséges kapcsolatokat. Az elemzésemben egy binomiális fa alapú megközelítést alkalmaztam (mely a szakirodalomban Goldman Sachs módszerként ismert), amelyben a részvényár sztochasztikus folyamat. A kötvény rész kockázati paramétereiként pedig konstans credit spread-et, illetve determinisztikus kockázatmentes kamatláb alakulást feltételeztem.

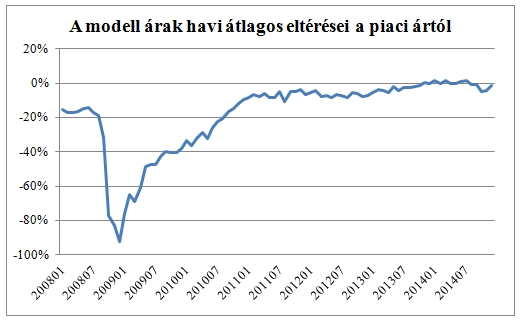

A modell eredményeit többféle módszerrel elemeztem, az alábbiakban ezek közül egy érdekes eredményt mutatok be, amelyben a modell ár piaci ártól vett havi átlagos eltéréseit vizsgáltam. Az ábrán is látható, hogy a modell árhoz viszonyítva a piaci ár a legtöbb hónapban alacsonyabb, tehát a modell alapján a vizsgált átváltható kötvények alulértékeltek.

A szakirodalomban számos szerző vizsgálta átváltható kötvény modellek működését különböző időszakokban, az eredményeik 12,9%-os alulértékeltségtől 5%-os felülértékeltségig terjedtek. A modellek válság alatti működését azonban csak egy korábbi cikkben vizsgálták, Batten és társai (2014) szintén magas, 42,97%-os alulértékeltséget tapasztaltak, amely konzisztens az eredményeimmel. A teljes időszak alatt az általam használt minta alapján 17,27%-os alulértékeltséget állapítottam meg, míg a 2008-2010-es időszakot kivéve a mintából a modell és piaci árak átlagos eltérése ennél jóval alacsonyabb, 4,37%-os volt.

Végül fontosnak tartom megjegyezni, hogy a cikkem célja nem általánosságban a modellek válság alatti teljesítményének megítélése, amelyről számos termék kapcsán olvashattunk (CDO-k stb.), hanem az átváltható kötvények modellezése, amely első látásra talán egyszerűnek tűnhet, valójában azonban meglehetősen komplex feladat. (A pénzügyi modellezés általános szükségességéről és korlátairól egy érdekes olvasmány lehet az érdeklődők számára Emanuel Derman - Models. Behaving. Badly. című könyve.)

A FinLab blog szerzői a Budapesti Corvinus Egyetem Befektetések és Vállalati Pénzügy Tanszék oktatói és kutatói, de az írások minden esetben a szerzők magánvéleményét tükrözik.

A magyar médiarendszer átalakításával kapcsolatban.

A magyar médiarendszer átalakításával kapcsolatban.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik