A globális piacon jelen lévő ProLogis főleg az amerikai kiskereskedelmi és logisztikai piacra összpontosítva vizsgálta meg azt, hogy milyen jövője van a plazáknak és milyen logisztikai célú átalakításokra van lehetőség. A cég azonban megjegyzi: az amerikai fejlemények mindig hatással vannak az európaiakra is, nagyon sok jelenség megismétlődik az öreg kontinensen is, de persze nem olyan mértékben és rengeteg sajátossággal. Mi most a kiskereskedelmi ingatlanpiac egyik szeletét, a plázákat emeljük ki a jelentésből és megnézzük, mi a helyzet Magyarországon ezen a téren.

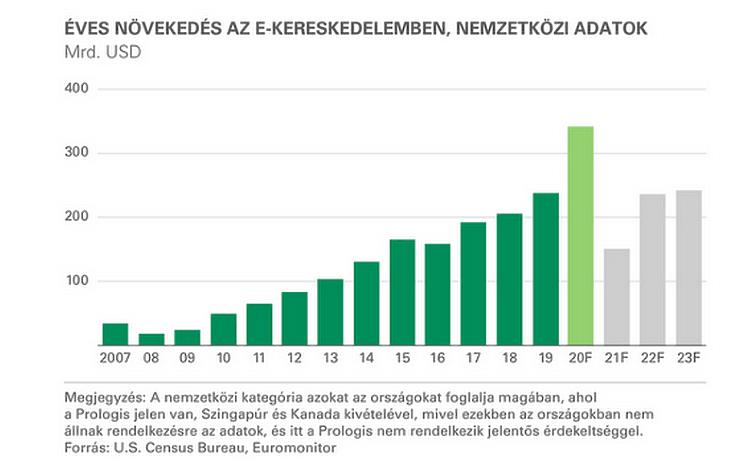

A legfrissebb becslések szerint az Egyesült Államokban az online értékesített fogyasztási cikkek aránya 2024-re eléri a 25 százalékot. E magasabb bevételi arány miatt a több csatornát használó kereskedők rákényszerülnek, hogy az ellátási láncaikat jelentős új befektetésekkel fejlesszék, a visszáru kezelésére szolgáló új, fordított logisztikai megoldások bevezetését is beleértve. A meglévő kereskedelmi ingatlanok új célra történő felhasználása a várható jelentős keresletnövekedés kezelésének egyik lehetséges módja lehet.

A kereskedelmi ingatlanokkal kapcsolatos nehézségek miatt a tulajdonosok rákényszerülnek, hogy elgondolkodjanak az ingatlanok átalakításában rejlő lehetőségeken. Korábban egy adott helyszín logisztikai és kereskedelmi hasznosítása élesen elkülönült. Nézzük, milyen szempontokat kell figyelembe venni!

Főbb szempontok

Gazdasági

Az átalakítás legalapvetőbb korlátját az elemi közgazdasági megfontolások képezik. Bár a koronavírus-járvány súlyosan érintette a kereskedelmi helyszíneket, a megüresedő kereskedelmi ingatlanok következő felhasználója valószínűleg szintén egy új kereskedő lesz. Ez különösen a közepes és kisebb méretű egységekre igaz, mivel itt a vásárlók nagyobb arányban igénylik mindennapi szükségleteik kielégítését.

A plázákban működő kereskedők számára nagyobb a kihívás, ugyanakkor jelentősek a különbségek a magasan pozicionált és az alacsonyabb színvonalú plázák között. Ahogy nő a kereskedelmi ingatlan átalakításának valószínűsége, a más jellegű ingatlanfejlesztés versenyképesebb alternatívának tűnhet a logisztikai hasznosításnál. Ezek a más jellegű hasznosítással járó esetek meghaladhatják a logisztika lehetőségeit. Ide tartozhat a más kiskereskedelmi formátumba történő átalakítás, pl. családi házzá vagy társasházzá; irodaházként történő hasznosítás, pl. élettudományok; szállodák; egyetemek; illetve közösségi és önkormányzati célú hasznosítás.

Még ha a tulajdonos el is kötelezi magát a logisztikai jellegű átalakítás mellett, az ingatlanfejlesztőknek mindenképpen szembe kell nézniük az új magas összehasonlítási alappal. Számos helyszín már meglévő logisztikai részpiacok közelében (3-8 km-re) található. Ezeket a részpiacokat sok esetben a logisztikai helyszínek kínálatának kritikus tömege jellemzi; az ilyen helyszínek a költségek (bérleti díj) szempontjából nagyon versenyképesek; továbbá kialakításuknak köszönhetően biztosítani tudják a nagyobb és hatékonyabb ellátási láncok, szállítási módok és munkaerő-igények kezelését. Ez az árazás a teljes költségen alapul és a telek árát is tartalmazza, amivel nehéz felvenni a versenyt a kereskedelmi ingatlanok átalakítása során.

Politikai

Az elsőrendű és foghíjbeépített piacokon működő önkormányzatok gyakran vonakodnak logisztikai ingatlanná leminősíteni az egyes helyszíneket. A leminősítés veszélyeztetheti az önkormányzat adóbevételét, s ez korlátozó tényező lehet. A helyi közösségek is gyakran az átalakítás ellen vannak. Még a motivált, átalakítást támogató önkormányzatok esetében is több évig eltarthat az átminősítéssel és a bérleti korlátozásokkal járó folyamat. A kihívások különösen a kis- és közepes méretű ingatlanok esetében jelentősek, ahol a kereskedelmi helyszínek gyakran közvetlenül a lakóépületek közelében találhatók.

Fizikai

Nem minden kereskedelmi helyszín alkalmas logisztikai célokra. A minimum méret jellemzően 3-4 hektár (lehetséges ennél kisebb alapterület is, de ez ritka, és gyakran nem éri meg az átalakítás). Ebből következően a földszintes, nyitott parkolós strip mallok és a kisebb üzletközpontok nagy része kiesik a lehetőségek közül. Ezek gyakran hosszú és keskeny alaprajzzal rendelkeznek (a minél hosszabb utcai homlokzat érdekében), ami szintén gátolja a logisztikai átalakítást, mivel nagyobb méretű teherautó-parkolót és rugalmas rakodási megoldásokat igényel. Ezen kategóriák újrahasznosítása gyakran csak teljes átépítéssel oldható meg. A részleges big-box/nagy főbérlő típusú átalakítás esetén többnyire egy olyan forgatókönyv valósul meg, amelyben az üzemeltetéssel kapcsolatos kompromisszumok háttérbe szorítják a pénzügyi előnyöket. A nagy főbérlő (anchor) típusú átalakítások kizárólag a plázák esetében nyújthatnak megoldást; ezek alapterülete jellemzően minimum kb. 46-93 ezer négyzetméter, és a belső terek viszonylag rugalmasan alakíthatók.

Jogi

Még ha a körülmények alkalmasak is a kereskedelmi ingatlan logisztikai célú átalakítására, ennek ésszerű áron történő tényleges kivitelezése időigényes és sokrétű kihívást jelenthet. Sok az érintett fél, akik érdekeltek az eredményben. Az ilyen helyszínek esetén szükség lehet a tőketulajdonosokkal és a hitelezőkkel folytatott tárgyalásokra is. A plázák esetében az építési telek gyakran több tulajdonos kezelésében van. A bérleti megállapodások, köztük a szolgalomra és az együttes bérletre vonatkozó rendelkezések olyan jogokat biztosítanak a már meglévő felhasználóknak, amelyek megakadályozhatják a logisztikai felhasználók számára kedvező átalakítást. Mivel az érintettek a logisztikai célú újrahasznosítással kapcsolatban igen eltérően gondolkoznak, a folyamat hosszú évekig is elhúzódhat.

A ProLogis kutatói szerint a kereskedelmi ingatlanok logisztikai célú újrahasznosításának aránya alacsony lesz, és hosszú ideig elhúzódik. A konverzió aránya valószínűsíthetően a plázák körében lesz a legmagasabb, mivel itt a legnagyobb a kínálat, és ezt a szegmenst érintette a leglátványosabban az online kereskedelem térnyerése. A kisebb formátumokat illetően az újrahasznosítás lehetséges, de viszonylag ritka lesz a versenyképes alternatív hasznosítási módok (kereskedelmi vagy egyéb), a helyszínnel kapcsolatos akadályozó tényezők, illetve a helyi közösségek ellenkezése miatt.

Veszélyben az önálló üzletek

A bevásárlóudvarok esetében a logisztikára történő átállás valószínűleg kisebb mértékű lesz, mivel az ebben a kategóriában működő kereskedők jobb gazdasági helyzetben vannak, továbbá a helyszínnel kapcsolatos más korlátozó tényezők is felmerülnek, például a kisebb alapterület, a nem megfelelő alaprajz és az övezeti besorolás. Az önálló üzletek képezik a legnagyobb kategóriát az Egyesült Államokban, és bár az átalakítás az üzletek mérete és elhelyezkedése miatt nem túl gyakori, mégis ez a kategória lesz az átalakítás legjelentősebb forrása. A plázák külső részén található helyiségeket könnyebb átalakítani.

Mi lesz a plázákkal?

Az USA-ban jelenleg 1172 pláza működik. Az A és B kategóriájú plázák többsége továbbra is kereskedelmi ingatlanként fog működni, és nem valószínű, hogy átfogó átalakításukra kerülne sor. A C, illetve D kategóriájú plázák nagyobb kihívásokkal néznek szembe (például ahol kicsi a forgalom és nagyok a bérlői fluktuációval járó tulajdonosi költségek, valamint az új bérlők gyakran alacsonyabb értékűek), és megvan a lehetőség a teljes átalakításra. Becsléseink szerint a C és D kategóriába tartozó plázák 10-20 százaléka, azaz összesen mintegy 1,02 millió négyzetméter teljes logisztikai célú átalakítása jöhető szóba.

Az A és B kategóriába tartozó plázák esetében az anchor típusú újrahasznosítás (általában 7400-9300 négyzetméter alapterület) jöhet számításba. A mintegy 200 A kategóriájú pláza közül minden huszadikat,a közel 150 B kategóriájúból minden ötödiket, az 50 C kategóriájú közül már 50 százalékot vagy többet.

A kereskedelmi ingatlanok logisztikai célú hasznosítására való átállás a következő évtizedben 4,6-9,3 millió négyzetméter alapterületre terjedhet ki. A koronavírus-járványhoz kapcsolódó szerkezeti trendek felgyorsulása miatt várható többletigény kielégítéséhez szükséges logisztikai terület legfeljebb 10 százaléka lehet érintett.

Mi a helyzet Magyarországon?

Nem ilyen drámai az átalakulás sebessége, de a változás folyamatos. Egyre több plázában és más formátumú bevásárlóközpontban lehet tapasztalni, hogy a bérlők az online megvásárolt termékek átvételi pontjaként is használják a bérelt területet. Ezek a vásárlók elvileg a helyiség fizikai kínálatát is megtekinthetik, de ebből valós pótvásárlás már nem nagyon történik.

A budapesti és néhány nagyvárosi plázában a ruházati és cipőüzletek bérlőit még egy fejlemélny is sújtja. Ez pedig a határzár, ami mostmár másfél hónapja ismét folyamataos, így külföldi vásárlók szinte nem is jöhetnek, s ezért sok üzletet a bezárás fenyeget, erről ebben a cikkünkben írtunk.

A plázák logisztikai célú átalakítása még nincs napirenden, inkább más funkciókkal ruházzák fel a megüresedett területeket. Például fitness központ, közösségi programokhoz szükséges terek lesznek belőlük vagy bővül és színesedik a gasztro kínálat. Több nagy ingatlan tanácsadó előrejelzése szerint az étel-ital szolgáltatásokat nyújtó bérlők az összterületnek hamarosan a 25-30 százalékát is elfoglalhatják, s ha hozzávesszük a szórakoztató és szabadidős tevékenységekhez szükséges területeket, akkor ez fölmegy 50 százalék fölé is. Mindez valószínüleg a ruházati üzletek "kárára" történhet.

Szétválasztott éttermek és bárok

Az is megfigyelhető, hogy egyes üzemeltetők fizikailag is szétválasztják a gasztro-kínálatot: egy tömegtermékeket nyújtó (gyorséttermek) és egy közép kategóriás csoportra. Ezeket akár több szint is elválaszthatja.

A nálunk is bekövetkezett plázafelújítások során sokszor az emeletre vitték a korábban a földszinten elhelyezett gyorséttermeket, hogy helyet adjanak a földszinten a nagyobb bevételt termelő üzleteknek. A plázákba betérők közül sokan csak a gyorséttermeket keresik, így ők eddig megálltak a földszinten és csak kevesen mentek feljebb, de így, hogy felül van egy étterem, már nagyobb eséllyel fognak vásárolni lent - állítja több szakértő.

A másik csoportot az üzemeltetők előszeretettel hívják prémium kategóriának. Ott általában valóban különlegesebb a kínálat, de ezekben is műanyag az evőeszköz, papírból van a tányér és nem a legkényelmesebbek a műanyag székek. Egy-két budapesti plázában már ültetéses étterem is megjelent fém evőeszközökkel, süppedős fotellel vagy kanapéval – és persze magasabb, bár még főleg az irodisták által megfizethető árakkal.

Drón csapódott be egy rendőrőrsbe.

Drón csapódott be egy rendőrőrsbe.