Már-már közhely, hogy Magyarországon egyre bizonytalanabbak a lakhatás feltételei a társadalom egyre szélesebb rétege számára; valamint hogy családi támogatás nélkül szinte lehetetlen saját tulajdonú lakást szerezni – végzettségtől függetlenül. Ez a folyamat egy, a 2008-as gazdasági válságot követő globális trendbe illeszkedik, és magával hozta a korábbi, lakástulajdonlásra épülő lakhatási elképzelések változását. A válság óta ugyanis a lakhatásról már nem feltétlenül a stabilitás és a biztonság az első, ami az emberek eszébe jut, hanem a pénzügyi kiszolgáltatottság.

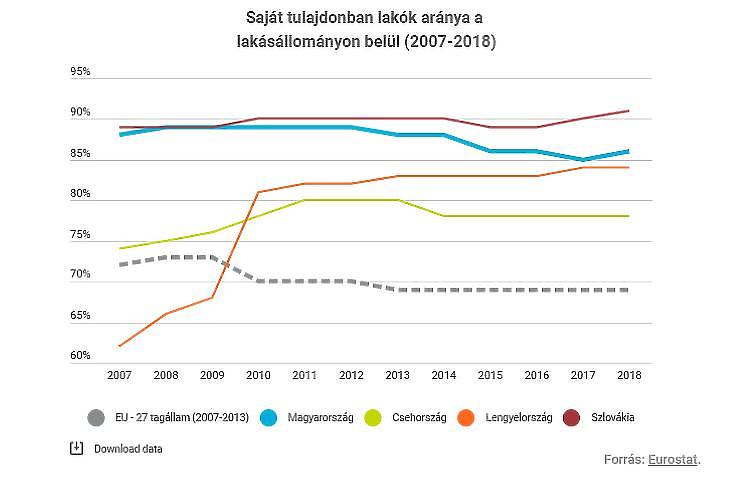

A szülőktől való elköltözés gyakran pénzügyi okok miatt tolódik ki. A 25-34 éves korosztály 42,4 százaléka él a szüleivel; ezzel a jelenséggel a Habitat 2019-es Lakhatási jelentésében részletesen is foglalkozott. Az elmúlt évtizedben az Európai Unióban megállt a lakástulajdonosok számának növekedése, sőt, egyes tagországokban, köztük Magyarországon is, csökkenni kezdett. Ezzel szemben a bérlakásban élők aránya a legtöbb uniós országban a válságot követően emelkedett, majd stagnálni kezdett, Magyarországon pedig 2010 óta folyamatosan növekszik. Mára kialakult egy „bérlői generáció”, amiről részletesebben a Habitat Feketelakás 3.0 kiadványában írtunk.

Többek között ezek a változások is részét képezik az elmúlt évtizedben a lakhatás financializációjának, azaz annak a folyamatnak, amely során a lakhatásban is megerősödik a pénzügyi szereplők, piacok, gyakorlatok, narratívák szerepe. Ennek a folyamatnak éppúgy része a jelzáloghitelek szerepének erősödése, mint a fentebb vázolt tulajdonosi szerkezetváltozás, a jogi személyek arányának növekedése a tulajdonosok között, valamint a befektetési célú ingatlanvásárlás.

Befektetési célúnak akkor tekintünk egy ingatlant, ha azt tulajdonosa rövid- vagy hosszútávú bérbeadási és/vagy tőkenövelési céllal vásárolja, tehát, hogy az önmagában generáljon bevételt. A vállalkozások által építtetett ingatlanok értelemszerűen mind ide tartoznak – a vállalkozás nem önmaga lakhatási céljára használja, hanem továbbértékesíti, – de egy magánszemély is tarthat ingatlant befektetési céllal, például, ha azt albérletként kiadja.

Milyen hatással vannak ezek a lakhatásra?

A befektetési célú ingatlanvásárlás az egyik oka, hogy az ingatlanok jelentősen megdrágultak a frekventált területeken az elmúlt években. A lakásárak emelkedése egyrészt kizárja a társadalom egyre nagyobb csoportját a tulajdonszerzésből, másrészt egyre magasabb összegű lakáshitelek felvételére sarkallja azokat, akik számára ez opció. A befektetési célú ingatlanvásárlás mellett szólhat, hogy segít a lakásállomány megújulásában, azonban ez csak akkor érvényesül, ha a tulajdonos valóban lakhatási céllal értékesíti azt.

Ugyan a válság visszavetette a lakáscélú hitelek felvételét Magyarországon, az elmúlt 5 évben mégis folyamatosan nőtt az újonnan engedélyezett lakáshitelek száma. Ezek a hosszú lejáratú, nagy áldozatot kívánó kölcsönök, valamint a kiszámíthatatlan és nehezen megfizethető bérleti piac egyaránt hozzájárultak ahhoz, hogy a háztartások ötödének mindig, de felének legalább időnként gondot okoz a lakásfenntartás a KSH 2015-ös felmérése szerint.

Helyzetkép Magyarországon

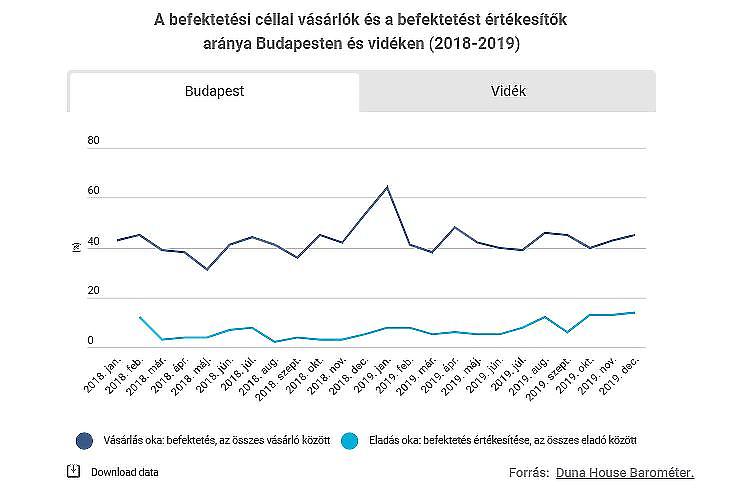

A befektetési célú lakásvásárlásról kevés adat áll rendelkezésünkre: a Duna House havonta közölt ingatlanpiaci körképe (Duna House Barométer) nyújtja a legtöbb információt. Eszerint 2015 óta folyamatosan az új tulajdonosok legalább 40 százaléka jelölte meg a befektetési célt a vásárlás okaként, ami akkor is figyelemre méltó arány, ha azok is idetartozhatnak, akik például gyerekeik számára vettek ingatlant.

Az elmúlt évtizedben az albérletárak országszerte is közel duplájára nőttek, vagyis hiába a nagy mennyiségű befektetési célú ingatlan; mivel egyrészt az albérletek iránti kereslet is nőtt, másrészt ezeknek a lakásoknak valószínűleg csak egy része jelent meg a hosszú távú bérletek piacán. Az eladott ingatlanok között ugyanakkor az értékesített befektetések aránya rendre negyed-ötödannyi, mint a befektetési célú vásárlásoké. Ez arra enged következtetni, hogy a befektetési célú ingatlanok a bérleti piacra kerülnek, de a fentiek miatt feltételezhetően a rövidtávú lakáskiadás (pl. Airbnb) piacán jelennek meg.

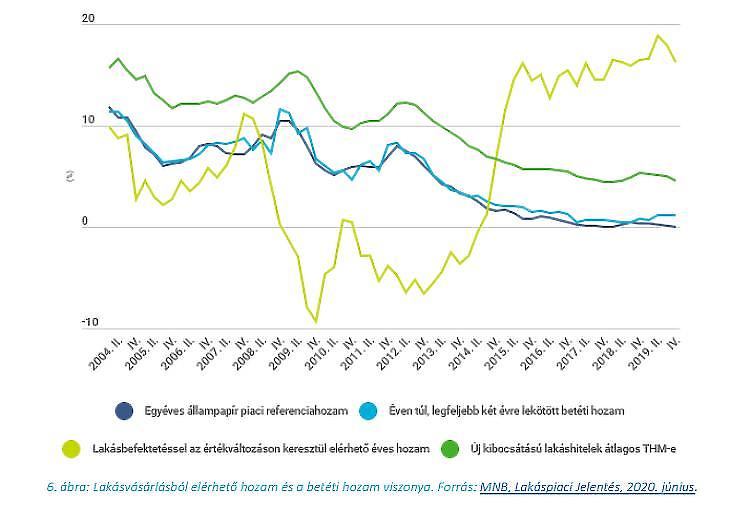

A MNB adatai szerint 2008 és 2019 között Budapesten 133 százalékkal nőttek a lakásárak, a lakásvásárlással pedig 2014 óta lényegesen magasabb hozamot érhet el a befektetés, mint például állampapírba fektetve, még akkor is, ha hitelfelvétellel vásárolt valaki lakást. A jegybanki alapkamat folyamatos csökkentése, és a CSOK 2015-ös bevezetése csak tovább erősítette ezt a folyamatot, így évek óta messze a legjobban ingatlanba éri meg befektetni.

Mindemellett Magyarországon a lakásállomány megújulási rátája 2009 óta igen alacsony, 2015 óta az új lakások több mint felénél ráadásul vállalkozás az építtető, így ezeket a lakásokat valószínűleg főként a (felső-) középosztálybeli kereslet számára értékesítik, megfizethetőségi szempontok figyelembevétele nélkül.

A jelenlegi magyar adópolitikai szabályozás, logikáját tekintve, ellenösztönözni kívánja az ingatlanok gyors továbbértékesítését. Amennyiben a tulajdonos eladja az ingatlant, úgy a lakáseladásból származó bevételt (vagyis, ha drágábban adja el a lakást, mint amennyiért megvette) 15 százalékos SZJA terheli, amelynek megfizetése alól mentesül, ha a vásárlást követő ötödik évben vagy utána történik az adás-vétel. Vásárláskor pedig visszterhes vagyonátruházási illeték fizetésére köteles az új tulajdonos, ami általában az ingatlan értékének 4 százalékát teszi ki.

Nemzetközi kitekintés

A lakás- és albérletárak drasztikus emelkedése, az alsó jövedelmi tizedekbe tartozó háztartások kiszorulása a lakáspiacról, és a rövidtávú lakáskiadás előretörése számos városban és országban jelent egyre növekvő problémát. A bérleti piacok megfizethetővé válása, valamint a rövidtávú szálláshely-szolgáltatások észszerű korlátozása érdekében többféle módszert is alkalmaznak a nyugat-európai nagyvárosokban – például a szabályozási mechanizmusokat, adózási ösztönzőket, nonprofit szervezetek bevonását, a bérleti szektor struktúrájának átrendezését –, amelyek közül néhányat a Habitat is kiemelt 2017-ben publikált, a megfizethető bérlakásszektorról szóló kiadványában, valamint a Feketelakás 3.0 javaslatcsomagban.

Javaslatok

Ezekre a folyamatokra a piac nem fog spontán, a társadalom egésze számára pozitív megoldást találni. Ingatlanba fektetni túlságosan megéri, magánszemélyeknek és vállalkozásoknak egyaránt. Így, ha minden más változatlan marad, a befektetési célú ingatlanvásárlás, valamint a lakhatási financializáció hatásai várhatóan tovább erősödnek. Ezért szükség van a döntéshozói beavatkozásra.

- Egyrészt ösztönözni lehet lakossági és vállalati befektetéseket, hogy azok más szektorban realizálódjanak. Ehhez az állam például olyan állampapírok kibocsátásával járulhat hozzá, melyek várható hozama felveszi a versenyt az ingatlanba fektetéssel.

- Az ellenösztönzés másik módja lehet a befektetési célú ingatlanvásárlás költségének megnövelése, amely szintén segít csökkenteni a keresletet, például az illeték módosításával. Ugyanakkor egy ilyen szabályozás hatékony működéséhez pontos törvényi keretekre, átláthatóságra és ellenőrzésre is szükség van.

- A lakhatási válság csökkentéséhez az is hozzájárulna, ha a befektetési célú ingatlanok a hosszú távú lakáskiadás piacán jelennének meg. Ehhez mind a bérlő, mind a bérbeadó számára biztonságosabb, kiszámíthatóbb környezetet jelentő javaslatcsomagot dolgozott ki a Habitat a már említett Feketelakás 3.0 kiadvány Biztonság c. fejezetében. Ezek közé tartozik például a bérbeadók számára az adókedvezmények és mediációs lehetőség biztosítása, a felmondási idők egyértelműbb szabályozása, valamint a felek kötelezettségeinek tisztázása.

- Az információhiány komoly gátat szab a döntéshozói intézkedések meghozatalának és hatékonyságának: nem állnak rendelkezésre részletes és átfogó adatok sem a befektetési célú lakásvásárlásról, sem a külföldi vállalatok ingatlanberuházásairól, sem a rövidtávú lakáskiadásról. Így bármilyen átfogóbb intézkedést meg kell előznie egy átfogó statisztikai adatgyűjtésnek.

- Hosszútávon emellett a megfizethető lakhatáshoz elengedhetetlenül szükséges a lakásszektor szerkezeti átalakulása, a közösségi, önkormányzati, állami tulajdonú lakások és bérlakások nagyobb aránya, melyek esetében a megfizethetőségi és szociális szempontok a jelenleginél erősebben tudnak érvényesülni.

- Fontos lenne továbbá, hogy a lakáspolitikai intézkedések számoljanak az újonnan kialakuló bérlői generációval. A magánbérleti piac újraszabályozására és egy jó minőségű, megfizethető bérlakásszektor létrehozására van szükség, amit részben építéssel, részben a meglévő lakásállomány bevonásával látunk megoldhatónak. Ennek kialakításába érdemes lenne bevonni nonprofit lakástársaságokat, mint ahogy a szociális lakásügynökségek intézménye és támogatása is mérsékelheti a jelenlegi lakhatási válságot.

A Budapesti Értéktőzsde részvényindexe, a BUX 2491,09 pontos, 1,74 százalékos csökkenéssel 140 857,32 ponton zárt szerdán.

A Budapesti Értéktőzsde részvényindexe, a BUX 2491,09 pontos, 1,74 százalékos csökkenéssel 140 857,32 ponton zárt szerdán.