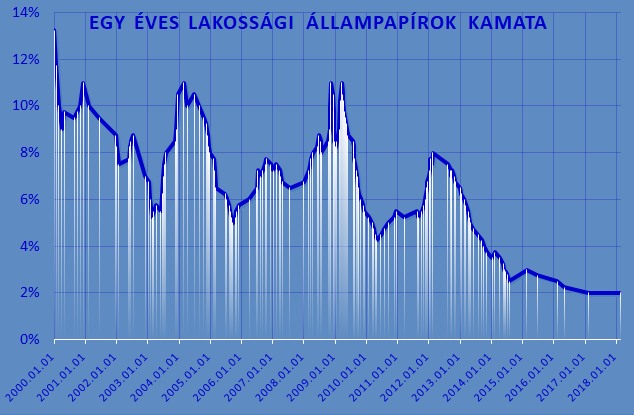

Az utóbbi időben persze szinte kizárólag lefelé ment a kamat, ami a csökkenő infláció és a nemzetközileg is alacsony kamatkörnyezet miatt érthető is volt. A legutóbbi emelés 2015 elején történt (2,5-ről 3,0 százalékra), de ez csak pár hónapig tartott.

Komolyabb csúcs 2012 elején volt, akkor rövid időre nyolc százalékra nőtt a kamat. (Miután kipateroltuk, majd visszahívtuk az IMF-et, és csúnyán begyengült a forint, miközben elszálltak az állampapír-hozamok.)

Ennyiért már alig éri meg

Nagyon valószínű, korábbi banki felmérések, az ügyfelek gondolkodását tanulmányozó szakemberek is azt mondják, hogy van a kamatoknak egy olyan szintje, ami alatt az emberek már nem foglalkoznak a megtakarításukkal. Vagyis túl mini kamatok mellett nem éri meg nekik befektetni, lekötni, átutalni. A vaskos állami büntetőadó, pardon, “tranzakciós illeték” is visszatartja őket. Lehet, hogy ez a minimális szint most évi két százalék körül van.

Tovább a csökkentésben

Az új öt éves kötvény, a 2023/J már csak 1,4 százalékos kamatprémiumot kínál, ezzel azonban a kezdő kamata vonzó, évi 3,8 százalék. Látszólag csak szeptember 28-ig, az első kamatfizetésig (ami időarányosan 2,63 százalék). Ám szeptemberben újra a 2017-es 2,4 százalékos éves átlagos infláció alapján állapítják majd meg újra, így újabb évig 3,8 százalék lesz a kamat. Utána, 2019 szeptemberétől a 2018-as és további évek inflációját fizeti majd ki, jelentős késéssel, ami emelkedő infláció esetén a kibocsátónak kedvez.

A rövidebb futamidejű 2021/K-nál már csak 1,1 százalék a kamatprémium. Az így adódó 3,5 százalékos kezdőkamatot idén az első fizetési napon, augusztus 26-án (2,11 százalék), majd egy évvel később is várhatjuk.

Veszít értékéből a pénz

Az egy éves vagy rövidebb lakossági állampapírok kamata tehát ma már nem éri utol az inflációt sem, sem az elmúlt egy évben, sem pedig a most következő egy év alatt. Így akik ezekből vásárolnak, annak megtakarítása veszít értékéből. (Még adóval és költségekkel nem számolva is.)

A két éves állampapír most 2,5 százaléknál tart, bruttó, itt kérdéses, a következő két évben utoléri-e az inflációt, vagy sem. Jelenleg határesetnek tűnik.

Nem magyar unikum

Miután a korábbi években lakossági állampapírokkal vagy akciós bankbetétekkel az idő nagy részében 2-3 százalékos reálkamatot is el lehetett érni, a lakossági állampapírok mára sokat veszítettek versenyképességükből. De csak a korábbi évek magyar viszonyaihoz képest, a jelenlegi nemzetközi kamatkörnyezetben továbbra is sokat fizetnek.

Újra kell majd telepítenünk az erdőket, mondta Macron.

Újra kell majd telepítenünk az erdőket, mondta Macron.