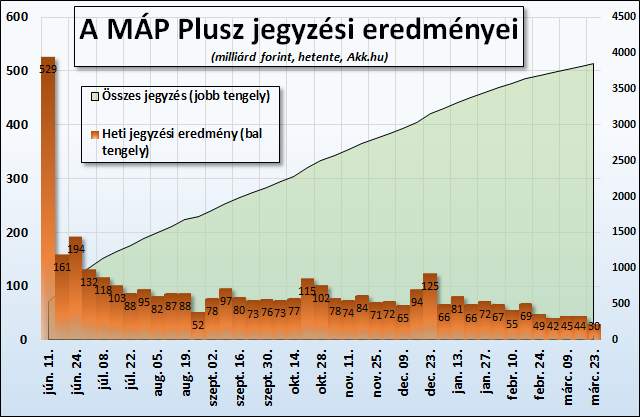

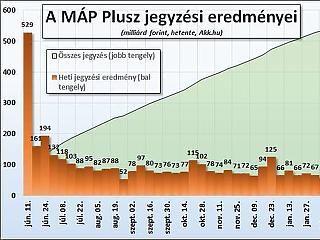

A legutóbbi adatok szerint a március 20-ig eltelt héten csak 30 milliárd forintnyi jegyzést adtak le a Magyar Állampapír Pluszra, miközben a január-februárban szokásosnak mondható mennyiség heti 50-70 milliárd volt. (Lásd a grafikont. Frissítés: A múlt heti adat még alacsonyabb, 26,2 milliárd forint.) Ami persze nem meglepő a járvány, a karantén, a bankfiók-bezárások és a távmunka világában.

Csökkent a lakossági állampapírok iránti kereslet az utóbbi időben Török Lajos, az Equilor Befektetési Zrt. vezető elemzője szerint is. Főleg, ami a MÁP Pluszt illeti. Ennek részben az az oka, hogy aki hosszabb távon szeretett volna ilyet vásárolni, már bevásárolt a papírból. Az ilyen piaci turbulenciák idején egyébként szépen látszik, hogy ezt nagyon is jól tette. Aki ilyenben tartja a megtakarításait, az most igencsak fellélegezhet, ha látja, hogy a részvénypiacokon, illetve a más kötvények piacán milyen hatalmas árzuhanások voltak.

A kötvény vevői most egy stabil és jó hozammal rendelkező papír birtokosai. A forint azonban folyamatosan gyengül az euróval szemben. Egy befektető időnként akár napok alatt is képes devizaváltással megkeresni azt, amire az államkötvény-tulajdonosok egy egész évet várnak. Ha a forint gyengülése tovább folytatódik, akkor valószínűleg többen próbálják majd meg visszaváltani különböző módokon a kötvényt – mondta az elemző.

A bizalom töretlen

Akár a kamatfizetési időszakban, amikor száz százalékos áron lehet, akár két ilyen időszak között bármelyik napon enyhe diszkonttal. Ez változatlanul a névérték 99,75 százaléka.

|

| A MÁP Plusz jegyzési eredményei (a benyújtott ajánlatok értéke) |

Azért még vannak új jegyzések is, a papír iránti bizalom alapvetően töretlen. Ami a visszaváltásokat illeti, főleg olyan befektetők vannak, akik vagy határidős veszteségeik pótlására, vagy valamely olcsóbbá vált tőkepiaci eszköz megvásárlása érdekében váltották vissza mostanában államkötvényeket.

Állampapírból kőolajba

Ezeket az állampapírokat nem lehet határidős ügyletek fedezeteként használni, így akinek ilyen célból van szüksége tőkére, az vissza kell váltsa. A visszaváltásokat egyébként befektetőnként tízmillió forintban korlátozni lehet, de eddig az efeletti igényeket is teljesíteni tudták. Mostanában sokan a kockázatosabb termékek felé fordultak, részvényeket, árupiaci termékeket, devizát vásárolnak. Nagyon népszerű például a rengeteget esett kőolaj.

Arra a kérdésre, hogy számítanak-e a MÁP Plusz feltételeinek, kamatának megváltoztatására, Török azt mondta, jelenleg nem várnak ilyet. De hosszabb távon, lehetséges. Korábban az MNB például azt nyilatkozta, hogy több szempontból szerencsés ez az állampapír. Többek között hűti az ingatlanpiacot. A küszöbön álló válság miatt lehet, hogy ez nemsokára már nem lesz kívánatos. Így ha valamilyen változás lesz egyáltalán, akkor az szerinte inkább kamatcsökkentés lehet, mintsem emelés.

V vagy L, ez itt a kérdés

De rengeteg a nyitott kérdés, a koronavírus hatása a lakáspiacon, vagy hogy mennyire fog zsugorodni a lakossági fogyasztás. Főleg, ha nem a V alakú forgatókönyv (gyors esés után gyors visszapattanás), hanem egy L alakú, elhúzódó recesszió következne be. Az is kérdés hogyan alakul a nem lakossági intézményi állampapírok hozama, mennyire emelkedik meg hosszabb távon.

Nem lesz-e érdemes ilyeneket vásárolni a lakossági állampapírok helyett. (Jelenleg az ötéves referencia kötvény hozama még alacsony, csak 1,62 százalék – a szerk.) Ha a bankok nagyobb összegű forrásokhoz jutnak, és azt nem helyezik ki a lakosság felé, akkor ők is nagy vásárlóként jelenhetnek meg az intézményi állampapírok piacán.

Ami a tervezett nyugdíjkötvényeket illeti, Török Lajos szerint ez most rövid távon valószínűleg nem prioritás az állam számára, de ha elmúlik a járványveszély, akkor valószínűleg be fogják vezetni az új papírokat. (Lásd még: Így rúgja fel a kormány nagy terveit a koronavírus)

A részvények lettek a konkurencia?

Balásy Zsolt, a Hold Alapkezelő elemzője szerint drasztikusan megváltozott a világ, nemcsak a mindennapi életünk, de ezzel együtt és ennek nyomán a befektetések világa is. “A MÁP Plusz egy kimagasló befektetési lehetőség. Volt. Az előző világban, ahol a kockázatmentes befektetéseknek egyáltalán nem volt hozama és a kockázatos befektetések (pl. részvények) olyan magas szinteken forogtak, amelyek a múltban mindig alacsony jövőbeli hozamokat eredményeztek.”

A forintos kockázatmentes befektetések közt továbbra sem lesz párja a MÁP Plusznak. (De ne felejtsük a MÁP Plusz most felszínre kerülő forint kockázatát.) A kockázatos eszközök vonzereje az, ami nagyon megváltozott. Az európai részvények, mint a Siemens, az SAP, vagy az Unilever például olyan szinteken forognak, mint a 2008-2009-es válság legmélyén.

Részvénybefektetések kellenének

Vajon, 2008-09-ben mit volt érdemes vásárolni? – teszi fel a kérdést az elemző. Részvényeket, vagy egy olyan fix hozamot kínáló kötvényt, aminek semmit nem esett az ára? A válasz egyszerű: utóbbiakat eladni kellett, előbbieket venni.

|

| Balásy Zsolt, Hold Alapkezelő |

Ha az állam most szeretne nagyot segíteni a jelen és jövőbeli lakosságon, akkor mint a villám elő kéne állnia egy részvény-befektetés ösztönző programmal – véli Balásy Zsolt. Például egy magánynyugdíj pénztári rendszerrel. Akkor a lakosság vagyonának növekedését és a jövőbeli nyugdíjterheket nem az állam, azaz a jövőbeli adófizetők vállára helyezné, hanem a világgazdaság gyarapodásából profitálnának.

Már nem is kell a MÁP Plusz?

A másik vetülete a MÁP Plusznak (vagy az azzal jelen esetben nagyjából szinonim, tervezett nyugdíj-kötvényeknek) az államadósság finanszírozása. Azonban itt is drasztikusan megváltozott a világ. Az EU (azaz az ebből a szempontból legdrákóibb németek) bejelentette, hogy ebben az időszakban nem csinálnak problémát a költségvetési hiányból. Sőt, a szerencsés eurózóna-tagállamok adóssága mögé az EKB teljes erőből odaáll. Valami hasonlót az MNB is tervez, de még nyugodtabbak lehetnénk EKB-val és az euró árfolyamának stabilitásával a hátunk mögött.

Szóval a több okból is visszaeső MÁP Plusz értékesítés miatt nem most kell aggódni, majd ráérünk, ha visszatértek a békeidők – mondja Balásy Zsolt. Addigra pedig mindenki sokat kereshetne az államilag ösztönzött részvény-vételeivel.

(Az intézményi állampapír-piacról Zsiday Viktor alapkezelő írt az Alapblogon.)

Jó befektetés-e egyáltalán a MÁP Plusz?

Tavaly a címben feltett kérdés még nem volt kérdés, már ez is nagy változás. A MÁP Plusz most olyan szempontból kétségtelenül jó befektetés az állam számára, gyengülő forint mellett, hogy nincsen devizakockázata, nem külföldi finanszírozás. A lakosság számára pedig azért jó, mert bármikor visszaváltható, és magas a hozama. Jóval magasabb, mint bármely más kockázatmentes alternatíváé. Csakhogy ez a legutóbbi magas inflációs adatok és a forintgyengülés árnyékában már kevésbé vonzó.

Ám ami jó a vevőnek, az rossz az eladónak.Képzeljük el, hogy olyan hitelt ajánlanak nekünk, amelynek kamata a piaci szerint felett három százalékponttal van, tehát drága. Ráadásul a hitelnyújtó bármikor, azonnal, indoklás nélkül visszavonhatja a kölcsönét. Felvennénk ilyet? Aligha. Márpedig pont így néz ki a papír az állam szemszögéből. A MÁP Pluszt a kamatfizetési időpontok utáni napokban mindig levonásmentesen lehet visszaváltani. Két kamatfizetési időszak után is visszaváltják azonban a gyakorlatban, minimális levonással. Ez azonban nincsen a szabályok között lefektetve. Ami viszont a vevőknek jelent bizonytalansági tényezőt, adott esetben hátrányt. (Lásd: Mutatjuk a szuperkötvényt kinyomtatva – nem várt előnyére bukkantunk.) Ha netán tömegével váltanák vissza a papírt, az nem lesz egy fáklyásmenet. (Eidenpenz József jegyzete.)

Ez az Nvidiának is köszönhető.

Ez az Nvidiának is köszönhető.