A 2029/I sorozatú, inflációkövető Prémium Magyar Állampapírok forgalmazását október 18-án lezárják, és október 19-től új sorozatot kínálnak a befektetőknek – derül ki a hivatalos hirdetményekből. Utoljára 17-én, hétfőn lehet a régire ajánlatot leadni, majd kedden már az újat lehet vásárolni.

Ez a kötvény így mindössze kevesebb, mint három hétig volt kapható. Mivel a lakosság hosszú idő után végre az inflációhoz legalább nagyjából hasonlító (11,75 százalékos) kezdő kamatozású papírhoz jutott általa, hát gyorsan szétkapkodták. Pedig nem keveset, 500 milliárd forintnyit kínáltak fel belőle.

Gyorsan adjunk el minden mást

Jelentős részben azonban valószínűleg nem friss pénzek mentek bele, hanem a korábbi, 5-7 százalékos kamatozású államkötvényeket adták el az emberek tömegével és cserélték át az új értékpapírokra. Ez ugyanis a nagy kamatkülönbség miatt még úgy is megéri, hogy a régi papírok visszaváltásánál egy százalékot levonnak az Államkincstárban. Erről itt írtunk:

Ráadásul annál jobban járt valaki, minél hamarabb megvette a 11,75 százalékos induló kamatú 2029/I-t. (Ha attól eltekintünk, hogy a hosszabb futamidejű kötvényeknél a kockázat is törvényszerűen valamivel magasabb.) Így nem csoda, hogy nagy volt a roham.

Miben más az új kötvény?

Az új, hat és fél éves inflációkövető kötvényt 2019/J-nek hívják, és nem sokban különbözik elődjétől. Ebből is 500 milliárd forintnyit kínálnak, és ugyanúgy 11,75 százalék a kezdőkamata, mint amannak. A kamatprémium is 1,5 százalék az éves átlagos infláció felett.

Az egyetlen eltérés lényegében a papír lejárata, ami 2029. február 21-e volt a réginél, és 2029. március 21-e lett az újnál. Az évenkénti kamatfizetések is egy hónappal később esedékesek (minden év március 21-én). Ennek következtében a papír kissé nagyobb késéssel követi az inflációt, mint az elődje. De legalább nem olyan tragikusan nagy csúsztatással, mint sok korábbi értékpapír, lásd kapcsolódó cikkeinket:

Illetve:

Az utóbbi egy év nagyon fájt az állampapírpiacon

De hogyan értékeljük a 11,75 százalékos kezdőkamatot a 20,1 százalékos szeptemberi forintinfláció fényében, illetve mennyi lesz vajon a papírok kamata később? Amint már sokszor leírtuk, nem szabad keverni a múltat a jövővel.

A 20,1 százalékos inflációt az egy évvel korábbi (2021 szeptemberi) kamatokkal lehet összevetni – ami persze durva, évi 15-18 százalék körüli veszteséget jelent lényegében minden magyarországi takarékoskodónak. Az egy éves állampapír például tavaly az év nagy részében mindössze 2,5 százalékos kamatot fizetett. Fájdalmas veszteség volt ez magyarok millióinak, de ez már a múlt.

Lesz-e reálkamat ezután?

A kérdés most az, hogy a következő egy évben mennyi lesz az infláció. Ha a miniszterelnök péntek reggeli beszédének hinni lehet, akkor évi tíz százalék alatt. Orbán Viktor ugyanis az infláció felezését tűzte ki célul, évi tíz százalék alá vitetné a pénzügyminiszterrel és a jegybankelnökkel.

Ha ez sikerül is – ami nem biztos, mert az infláció igen makacs dolog tud lenni –, akkor a következő egy évben jól járhatnak a PEMÁP-tulajdonosok. Az idei átlagos infláció ugyanis brókercég-elemzők szerint 13-14 százalék lehet, ami a 2029/I és 2029/J jelzésű PMÁP-oknál (és más, korábbi papíroknál is) 14,5-15,5 százalékos kamatot eredményezhet legközelebb. Vagyis öt százalék körüli reálkamatot.

Mi lesz, ha Orbánnak nem jön be?

De mi lesz, ha nem jön be Orbán törekvése? Ha valamilyen okból még tovább emelkedik az infláció, akkor lehet, hogy megint nem érik utol az inflációkövető kötvények. Lehet, hogy nem árt diverzifikálni a portfóliónkat, vagyis megosztani a tőkét többféle állampapír között.

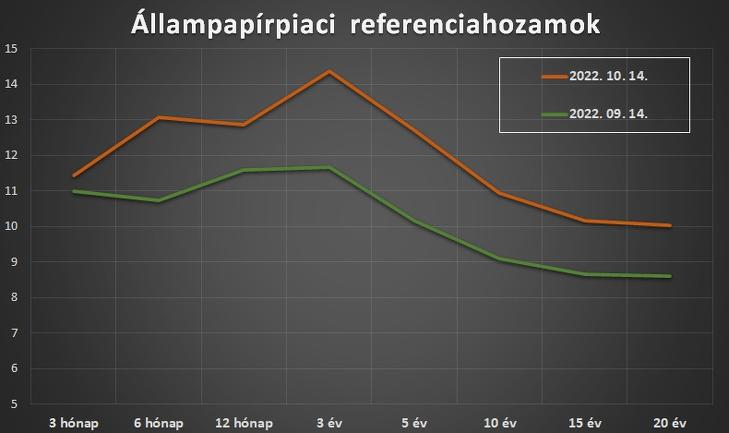

Fél év körüli futamidejű diszkont kincstárjegyek most is kaphatók 12,3 százalékos éves hozammal. Sokan most ilyet vesznek, mondván, hogy fél év múlva meglátják, mi lesz a helyzet. Pár éves hátralevő futamidejű, fix kamatozású államkötvényeket pedig már 13-15 százalék közötti hozammal is lehet kapni jelenleg az Államkincstárban.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Az ENSZ Közgyűlése pénteken megszavazta Volker Türk, az ENSZ emberi jogi főbiztosa mandátumának a meghosszabbítását.

Az ENSZ Közgyűlése pénteken megszavazta Volker Türk, az ENSZ emberi jogi főbiztosa mandátumának a meghosszabbítását.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik