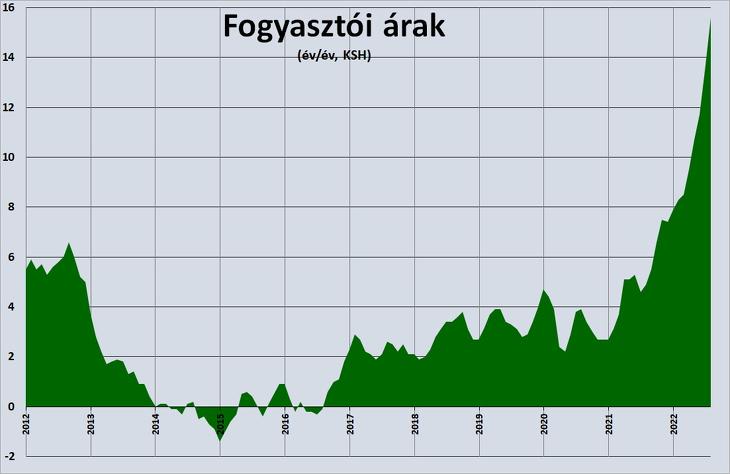

Az infláció évtizedek óta nem látott mértékben emelkedik, a megtakarításaink durván veszíthetnek az értékükből, ha nem vigyázunk. A kisbefektetők a statisztikák szerint – sokszor kiszállva a Magyar Állampapír Pluszból (MÁP Plusz) is – jelenleg elsősorban az inflációkövető PMÁP-ot (Prémium Magyar Állampapírt) keresik. Logikus módon, mert ez legalább esélyt ad az infláció elleni védekezésre, amit a többi forintos állampapírfajta nem garantál.

Egy korábbi cikkünkben azonban kiszámoltuk, hogy hogyan alakulnának egyes PMÁP inflációkövető államkötvények hozamai emelkedő és csökkenő inflációs környezetben. Az jött ki, hogy ha csökken az infláció, netán egyenesen negatív, akkor a befektetők – a kötvények erősen késleltetett inflációkövetése miatt – jól járnak. Ha viszont emelkedik a pénzromlás üteme, főleg, ha gyorsan, akkor rosszul. Végül az inflációkövető kötvény esetleg nem is fogja utolérni az inflációt.

Hogyan működött eddig az inflációkövetés?

A puding próbája az evés, a változó kamatozású kötvényé pedig a lejáratig való tartás. Mára már elég sokféle PMÁP járt le, és meg tudjuk nézni, hogy a valóságban mennyit hoztak az infláció felett, már ha hoztak. Mire tippelne? A kép bizony nem egyértelmű.

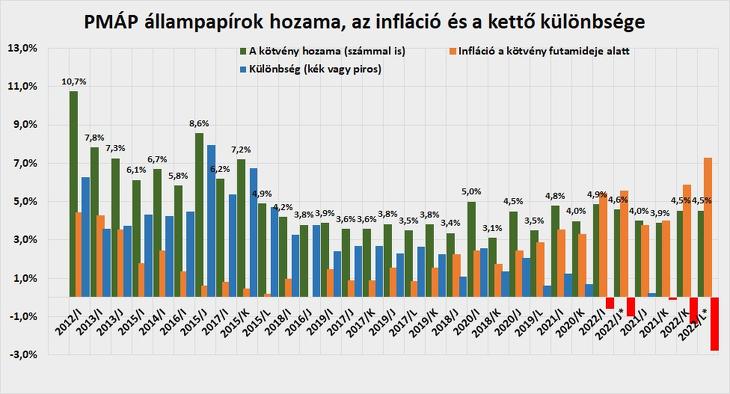

Azokat a kötvényeket néztük meg, amelyek már lejártak, plusz még pár, heteken belül lejáró sorozatot. (Ezeket csillaggal jelöltük.) Kiszámoltuk a kötvény hozamát, az inflációt a futamidejük alatt (havi pontossággal), és a kettő különbségét is. Az eredményt a következő ábra és táblázat mutatja.

(A kék és piros oszlopok jelzik a hozam és az infláció különbségét.)

A zuhanó optimista esete

A jó hír az, hogy viszonylag kevés (egyelőre) a piros, vagyis kevés kötvénynél fordult elő, hogy nem érte utol a hozama az inflációt. A rossz hír azonban az, hogy az igazán nagy inflációs ugrás a legtöbb kötvény esetében már a lejáratuk után következett be. Hasonlóan a vicchez, ahol “eddig jó” – mondta a tizedikről zuhanó optimista az első emeletnél.

Az utóbbi hónapokban hirtelen akkorát ugrott az infláció, hogy a következő lejáratoknál várhatóan sokkal gyakoribbak és hosszabbak lesznek azok a bizonyos piros oszlopok. Az inflációkövető kötvények egy része csúnya mínuszba kerül majd reálértékben, még (egy ideig legalábbis) a most kapható, 6,60 és 5,85 százalékos kamatozású sorozatok is.

Prémium államkötvények hozama és az infláció |

||||||

| Értékpapír | A kötvény hozama | Infláció a futamidő alatt | Különbség (reálhozam) | Kamatprém. | Lejárat | Indulás |

| 2012/I | 10,7% | 4,5% | 6,3% | 6 | 2012.01.25 | 2009.05.18 |

| 2013/I | 7,8% | 4,3% | 3,6% | 3 | 2013.01.25 | 2010.01.25 |

| 2013/J | 7,3% | 3,5% | 3,7% | 3 | 2013.08.26 | 2010.08.26 |

| 2015/I | 6,1% | 1,8% | 4,3% | 3 | 2015.12.08 | 2010.12.08 |

| 2014/I | 6,7% | 2,4% | 4,3% | 3 | 2014.08.11 | 2011.08.11 |

| 2016/I | 5,8% | 1,4% | 4,5% | 2,5 | 2016.11.28 | 2011.11.28 |

| 2015/J | 8,6% | 0,6% | 7,9% | 5 | 2015.01.11 | 2012.01.11 |

| 2017/I | 6,2% | 0,8% | 5,4% | 3 | 2017.03.05 | 2012.03.05 |

| 2015/K | 7,2% | 0,5% | 6,7% | 5 | 2015.03.19 | 2012.03.19 |

| 2015/L | 4,9% | 0,2% | 4,7% | 2,5 | 2015.11.28 | 2012.11.28 |

| 2018/I | 4,2% | 1,0% | 3,3% | 3 | 2018.04.25 | 2013.01.25 |

| 2016/J | 3,8% | 0,0% | 3,8% | 3 | 2016.05.02 | 2013.05.02 |

| 2019/I | 3,9% | 1,5% | 2,4% | 3 | 2019.02.03 | 2014.02.03 |

| 2017/J | 3,6% | 0,9% | 2,7% | 3 | 2017.05.10 | 2014.05.10 |

| 2017/K | 3,6% | 0,9% | 2,7% | 3 | 2017.05.10 | 2014.06.03 |

| 2019/J | 3,8% | 1,5% | 2,3% | 3 | 2019.02.03 | 2014.06.03 |

| 2017/L | 3,5% | 0,9% | 2,6% | 3 | 2017.05.10 | 2014.07.31 |

| 2019/K | 3,8% | 1,6% | 2,2% | 3 | 2019.02.03 | 2014.07.31 |

| 2018/J | 3,4% | 2,3% | 1,1% | 3 | 2018.07.05 | 2015.01.13 |

| 2020/I | 5,0% | 2,4% | 2,6% | 3 | 2020.04.24 | 2015.02.12 |

| 2018/K | 3,1% | 1,8% | 1,3% | 3 | 2018.11.21 | 2015.05.13 |

| 2020/J | 4,5% | 2,4% | 2,1% | 3,5 | 2020.08.26 | 2015.05.13 |

| 2019/L | 3,5% | 2,9% | 0,6% | 3 | 2019.10.21 | 2016.04.04 |

| 2021/I | 4,8% | 3,5% | 1,2% | 1,75 | 2021.10.20 | 2016.04.04 |

| 2020/K | 4,0% | 3,3% | 0,7% | 1,75 | 2020.07.29 | 2017.02.22 |

| 2022/I | 4,9% | 5,4% | -0,6% | 1,1 | 2022.07.29 | 2017.02.22 |

| 2022/J* | 4,6% | 5,6% | -1,0% | 1,1 | 2022.11.22 | 2017.05.16 |

| 2021/J | 4,0% | 3,8% | 0,2% | 1,75 | 2021.05.26 | 2017.10.03 |

| 2021/K | 3,9% | 4,0% | -0,1% | 1,1 | 2021.08.26 | 2018.01.18 |

| 2022/K | 4,5% | 5,9% | -1,4% | 1,1 | 2022.03.30 | 2019.01.29 |

| 2022/L* | 4,5% | 7,3% | -2,8% | 1,4 | 2022.09.21 | 2019.06.04 |

| *Még nem járt le, az adatsor nem teljes. | ||||||

De az ígéretek szerint szeptember végén ebben változás lesz, és 11 százalék körüli változó kamatozású államkötvény is jön. Hogy megoldást jelent-e majd a késleltetett infláció-követés problémájára, nem tudjuk.

Mikor volt a legjobb a Prémium Állampapír?

Az is látszik a fenti ábrán, hogy a legjobb pozitív reálhozamot – az adófizetők szempontjából talán túlságosan jót is – a 2014-2017 körüli lejáratú kötvényekkel lehetett elérni. Ez éves szinten 6-7 százalék is volt, nem véletlenül. Két fő oka lehetett ennek.

Egyrészt a régebbi PMÁP-ok kamatprémiuma (általában 3-4, néha 5 vagy 6 százalékpont) magasabb volt az utóbbi években szokásosnál (többnyire 0,75-1,75 százalékpontnál). Másrészt pedig ekkoriban csökkenő tendenciát mutatott az infláció, tehát a korábbi magasabb inflációs értékeket később nulla közeli, sőt negatív infláció idején is fizették. (A már említett erős késés miatt, ami a PMÁP-ok inflációkövetésében jelentkezik.)

Akkoriban tehát az állam saját magával tolt ki, és fizetett durván magas reálkamatot a papírokra. Ma ennek az ellenkezője történik, az infláció, a rejtett adó az államnak kedvez. Miközben a megtakarítások nagy többségének hozama messze elmaradt a pénzromlástól az utóbbi egy évben, a befektetők pénze veszít az értékéből. (Nem egy jó reklám például az inflációkövetőnek nevezett értékpapír esetében.)

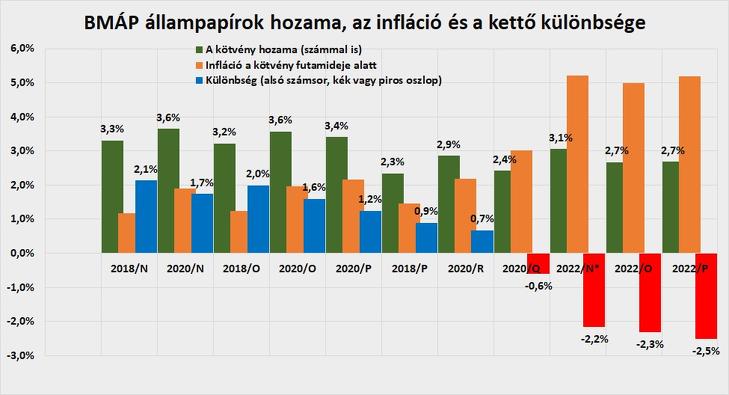

Mi a helyzet a BMÁP-pal?

Nemrég bejelentették, hogy nemcsak a PMÁP-ok megújítása következik szeptember végén, hanem a BMÁP-ot, azaz a Bónusz állampapírt is újraindítják. (Korábbi nevén BMÁK.) Ezek sok szempontból hasonlóak, szintén változó kamatozásúak, és kamatprémiumot fizetnek. Csak egy másik mutató, az egyéves diszkontkincstárjegyek hozama felett. Vajon jobb konstrukció-e a Bónusz, mint a Prémium?

Amint a grafikonon látható, itt is a korábbi papírok fizettek többet az infláció felett, 1-2 százalékpontos pozitív reálhozam alakult ki. A később, az utóbbi időben, főleg az idén lejáró sorozatok pedig jelentős, 2-2,5 százalékpontos reálveszteséget okoztak éves szinten.

A Bónuszok reálkamata kisebb volt?

Ami még feltűnhet a BMÁP-ok adatai között, hogy ott szerényebb volt a pozitív reálhozam, maximum 2,1 százalékpont (kék oszlopok az ábrán). Ennek lehet egyrészt egy olyan oka, hogy az utóbbi évtizedben az állam a lakossági állampapírokra sokat igyekezett fizetni, hogy megnyerje magának ezt a kisbefektetői réteget.

Bónusz államkötvények hozama és az infláció |

||||||

| Értékpapír | A kötvény hozama | Infláció a futamidő alatt | Különbség (reálhozam) | Kamatprém. | Lejárat | Indulás |

| 2018/N | 3,3% | 1,2% | 2,1% | 1,75 | 2018.04.20 | 2014.03.17 |

| 2020/N | 3,6% | 1,9% | 1,7% | 2,5 | 2020.05.20 | 2014.03.17 |

| 2018/O | 3,2% | 1,2% | 2,0% | 1,75 | 2018.04.20 | 2014.06.03 |

| 2020/O | 3,6% | 2,0% | 1,6% | 2,5 | 2020.05.20 | 2014.06.03 |

| 2020/P | 3,4% | 2,2% | 1,2% | 2,5 | 2020.07.22 | 2014.07.01 |

| 2018/P | 2,3% | 1,5% | 0,9% | 1,25 | 2018.07.23 | 2014.07.23 |

| 2020/R | 2,9% | 2,2% | 0,7% | 2 | 2020.07.23 | 2014.07.23 |

| 2020/Q | 2,4% | 3,0% | -0,6% | 2 | 2020.09.22 | 2016.03.02 |

| 2022/N* | 3,1% | 5,2% | -2,2% | 2,5 | 2022.09.20 | 2016.03.02 |

| 2022/O | 2,7% | 5,0% | -2,3% | 2,25 | 2022.04.27 | 2017.10.03 |

| 2022/P | 2,7% | 5,2% | -2,5% | 2,25 | 2022.04.27 | 2018.01.26 |

| *Még nem járt le, az adatsor nem teljes. | ||||||

Az alapvetően intézményi befektetők, sokszor pénzintézetek és külföldiek által vásárolt állampapírok, köztük a diszkontkincstárjegyek hozamát pedig inkább alacsonyan igyekezett tartani. (Ezekre a jegybanki alapkamat csökkentése is erősebben hatott.) Ez a Bónuszok hozamszintjét is lejjebb szorította.

(Bár valójában a kisbefektetőknek is rosszul jött az intézményi állampapírok hozamának leszorítása. Ők ugyanis nyugdíjpénztárakon, befektetési alapokon és biztosítási díjtartalékon keresztül közvetve szintén intézményi állampapírok tulajdonosai.)

A BMÁP gyorsabban reagál

A másik ok azokban az lehet, hogy a BMÁP-ok kamata a kamatfordulónál frissebb adatokon alapul. Csupán pár hét késéssel épülnek be a diszkontkincstárjegyek aukciós hozamai a kamatba. Így gyorsan változó kamatviszonyok mellett kisebb annak az esélye, hogy a papír kamata elrugaszkodik a valóságtól.

Hogy mennyi várható a Bónusztól, ha most megint kijön? Még nem tudni. Ez függ az egyéves kincstárjegyek aukciós hozamától, a kamatprémiumról, amit a papír efelett fizet, és az esetleges késleltetéstől is. Az inflációtól és a forintgyengüléstől függően pedig más értékpapírok többet fizethetnek, a Bónusz reálkamata, relatív teljesítménye kisebb vagy nagyobb lehet.

Múlt, jövő, portfolió

Bármennyire is kézenfekvőnek látszik, meg kell említeni, hogy a múlt és a jövő nem ugyanaz. A Prémum és Bónusz kötvények is jók voltak eső és alacsony szinten stagnáló infláció mellett, majd kellemetlenül lemaradtak a mostani, ha nem is vágtató, de galoppozó infláció mellett. De ha ismét lefelé csorog majd az infláció, még lehetnek újra nagyon jók. A kamatuk tovább maradhat magasan, például lehet évi 10-15 százalék még egy évig, amikor a pénzromlás már csak 4-6 százalék lesz. (Garantálni ezt azonban nem lehet, csak valószínűsíteni.)

A sokféle bizonytalansági tényező miatt írtuk már többször, hogy érdemes lehet állampapírokból is portfoliót összeállítani. Vagyis többféle állampapírból egy olyan csomagot, amelynek egyes részei más-más paramétertől függenek.

A gyakorlatban pedig van más infláció elleni védelem is, amivel az államkötvényeket kombinálni lehet. Például ha elköltjük a pénzt hőszigetelésre, fűtéskorszerűsítésre, tartós élelmiszerre stb.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A házasságkötések száma 8,9 százalékkal emelkedett.

A házasságkötések száma 8,9 százalékkal emelkedett.