Az is baj, ha nincs infláció

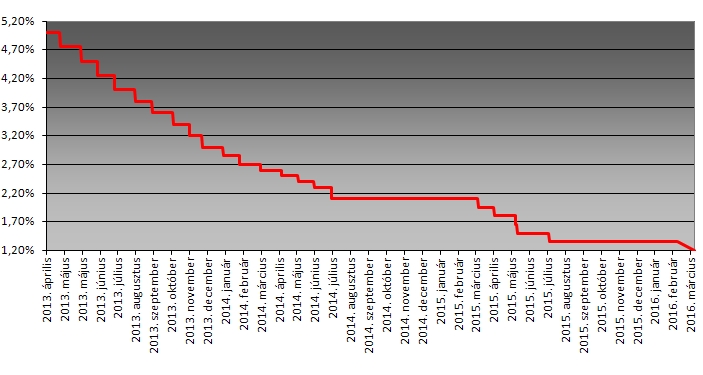

Az alapkamat 15 bázisponttal, 1,35-ről 1,20 százalékra csökkent, ami nominálisan nem nagy mérték, százalékosan viszont igen, hisz így az eddigi kamat több mint 10 százaléka fogy el. Persze ahogy közelíti a kamatszint a nullát, ez az érték egyre kevésbé lesz értelmezhető. De vajon meddig csökkenhet még az alapkamat, elérheti-e akár a tényleges 0-t is?

A Monetáris Tanács indoklása szerint a kamatcsökkentés elsődleges oka az, hogy az infláció a várakozásoknál jóval alacsonyabban alakul. Ez az átlagember számára szokatlan indoklás, mivel azt gondolnánk, az a jó, ha nincs infláció. A jegybankok ugyanakkor szeretik, ha van egy kis áremelkedés, mert az valamelyest élénkíti a fogyasztást. Ha az infláció megszűnik, esetleg negatív lesz (defláció), akkor a fogyasztók elhalaszthatják vásárlásaikat az árak csökkenésére spekulálva, ez pedig fékezi a gazdaságot.

Nálunk magasabb a cél

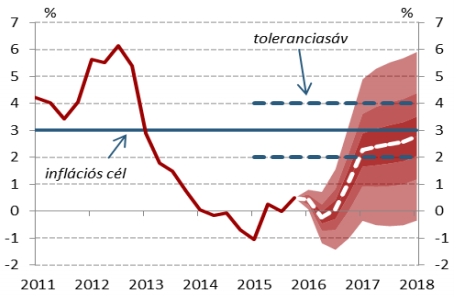

Nálunk a jegybank inflációs célja 3 százalék, magasabb, mint az amerikai FED vagy az Európai Központi Bank 2 százalékos célja. Nem csak az inflációt, hanem az inflációs várakozásokat is figyelembe veszik, és ha ezek is alacsonyabbak, mint a kívánatosnak tartott szint, akkor laza monetáris politikát folytatnak.

|

| Az éves inflációs előrejelzés legyezőábrája. Forrás: MNB |

Az infláció a KSH adatai szerint februárban 0,3 százalék volt éves szinten, és ez jóval elmarad a korábbi várakozástól, mégpedig úgy, hogy a lakossági fogyasztás és a bérszínvonal növekszik. Ennek elsődleges oka a tartósan alacsony globális inflációs környezet. Az infláció a jelenlegi előrejelzések szerint sokáig alatta lesz a célszintnek, várhatóan csak 2018 első felében éri el a 3 százalékot.

Tovább csökkenhet a kamat

A Monetáris Tanács közleménye szerint a kamatcsökkentés mindaddig folytatódik, amíg a kialakuló monetáris kondíciók összhangba nem kerülnek az inflációs cél fenntartható elérésével. Ebből az következik, hogy akár havonta is sor kerülhet kamatcsökkentésre. Miután az 1 százalékos kamatszint már közel van, ennek elérése már nem lenne meglepő, sőt az alulmúlása sem. Azonban ott már tényleg belátható közelségbe kerül a 0, ami azt jelentené, hogy a forintnak semmilyen kamattöbblete nem lenne az euróhoz képest.

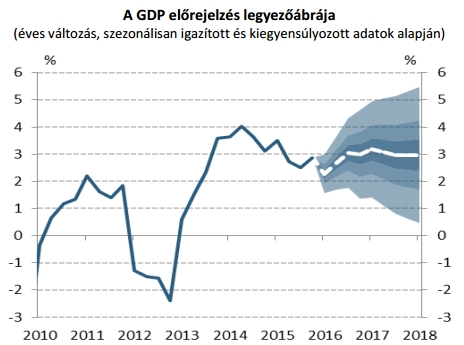

|

| A GDP előrejelzés legyezőábrája (éves változás, szezonálisan igazított és kiegyensúlyozott adatok alapján) |

Tekintettel arra, hogy a forint egy kis valuta, feltételezzük, hogy egy kis pozitív kamata mindenképpen maradni fog. Ennek alapján arra számítunk, hogy még ha több kamatcsökkentés is sor kerül, a legalacsonyabb kamatszint valahol 0,5 és 1 százalék között lesz. Az egynapos kamatszint (melyen a bankok a jegybanknál helyezik el átmeneti likviditástöbbletüket) egy másik ügy, akár mélyebbre is mehet a negatív tartományban.

A Vajdaságban is kritikus a helyzet.

A Vajdaságban is kritikus a helyzet.