A befektetések világában sok a változó, minden pillanatban más és más az állapot, könnyű olyan időszakokat és összehasonlítási alapot találni, amivel szinte bármi igazolható. Például, jól teljesített-e a magyar részvénypiac? Erre a kérdésre is több válasz lehetséges, most bemutatunk néhányat.

Az első ábrán a BUX indexet és a lengyel WIG 20 indexet ábrázoltuk, pontosabban annak egy továbbfejlesztett, de a mindennapokban ritkábban használt verzióját, a TR (total return) mutatót. Ebben benne van az osztalékfizetések hozamnövelő hatása is, ami a normál indexben nincs. (Ellenben a BUX tartalmazza ezt is.)

A lengyel tőzsde tíz évig nem ment sehová

A tíz év szép kerek időszak, és nehezen lehet belekötni, hogy miért pont ezt használtuk. Ez idő alatt a magyar BUX index 132 százalékkal ment fel, ami éves szinten 9,4 százalékos hozamot jelent. A lengyel WIG 20 TR pedig csupán 11 százalékkal, vagyis évi egy százalék körüli mértékben. Hurrá, akkor minden rendben, a magyar tőzsde remekelt?

Nézzük meg ugyanezt árnyaltabban, közös devizára hozva. Euróban a BUX index már “csak” 97 százalékot hozott (évi 7 százalék), de ez is kedvezőnek látszik. A lengyel részvénypiac euróban egy évtized alatt sem ment sehová.

(A cseh PX index tíz év alatt 43 százalékkal emelkedett, az osztalékok hozamnövelő hatását ez a mutató azonban nem tartalmazza. Ebből úgy becsülhetjük, hogy a cseh részvénypiac teljesítménye a magyarnál gyengébb, de a lengyelnél erősebb volt.)

A pénzünk reálértéke a fontos

A magyar részvényekbe fektetőket azonban nyilván nem a lengyel index érdekli elsősorban, hanem az, hogy forintban milyen volt a megtérülésük. Mivel az állampapírok számítanak mindenhol a leginkább alacsony kockázatú befektetésnek, ezért érdemes ehhez hasonlítani a BUX teljesítményét.

De még ez sem mond el mindent a befektetőknek. Fontos számukra az is, hogy a befektetésük értéke eléri-e az inflációt, azaz megőrzi-e a pénzük a vásárlóerejét. Az alábbi két grafikonon ezt nézzük meg.

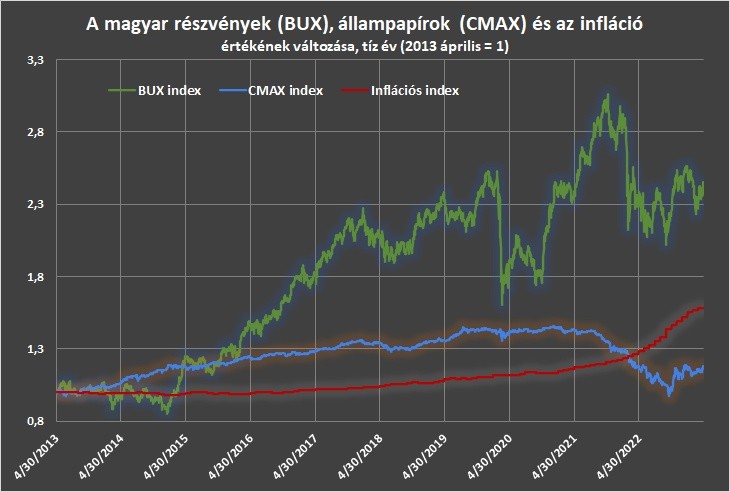

Hosszú távon a BUX volt a nyerő

A fenti ábra alapján tíz év alatt a BUX index bizony alaposan túlteljesítette mind az állampapírokat, mind az inflációt. Az említett 145 százalékos részvénypiaci emelkedés mellett csak 18 százalékkal ment fel a magyar állampapírok árfolyamát ábrázoló MAX Composite index, és 58 százalékkal az árszínvonal. A különbség óriási.

Két plusz, a BUX-on túlmutató tanulság ebből az ábrából: az egyik, hogy az állampapírok ára akkorát esett 2021-2022-ben, hogy évtizedes távlatban már nem tudtak lépést tartani az inflációval sem. A másik pedig, hogy közel hatvan százalékkal magasabb a fogyasztóiár-színvonal, mint tíz évvel ezelőtt.

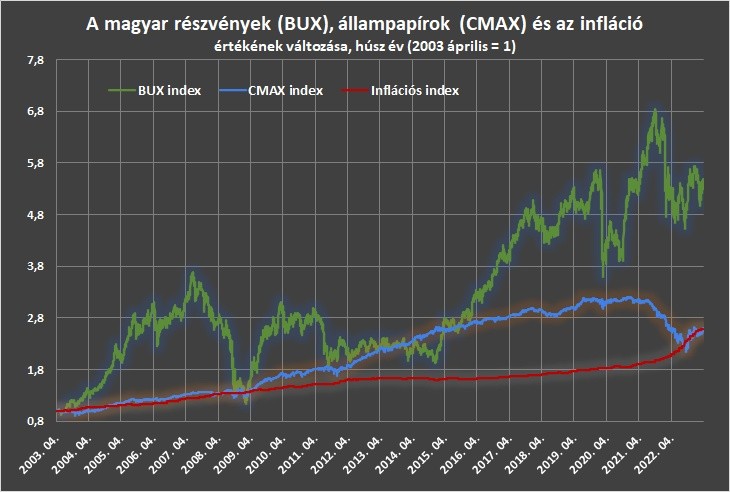

Húsz év nagy idő

Tekintsünk vissza még hosszabb időre. Húsz év alatt a BUX index 5,49-szeresére ment fel, az állampapír-index 2,6-, az inflációs mutatónk 2,58-szorosára. Vagyis több mint kétszer annyit hozott a BUX, mint az állampapírok, vagy a pénzromlás.

Láthatjuk azt is, hogy az inflációt ennyi idő alatt is csak épp hogy túl tudta szárnyalni az állampapír. De fontos tudni, hogy a MAX Composite index az intézményi befektetők által vásárolható állampapírokat (diszkont kincstárjegyeket és többéves államkötvényeket) tartalmazza. A lakossági, inflációkövető kötvények ennél lényegesen jobb eredményt érhettek el ezen idő alatt – bár a BUX index teljesítményétől valószínűleg így is jelentősen lemaradtak.

A BUX elvesztette reálértékének harmadát

Az utóbbi pár év azonban már cseppet sem kedvező a BUX számára sem. Az utóbbi két év alatt, márciusig 36 százalékkal emelkedett a fogyasztói árak színvonala Magyarországon, miközben a részvényindex mindössze 3,8 százalékkal ment fel. Vagyis az index reálértéken elvesztette értékének majdnem harmadát. Ez akkora, mintha egy csúnya tőzsdekrach történt volna.

Ezt mutatja a következő ábra is, amelyen az inflációval korrigált BUX nagyot esett, visszament valahová a 2020-es mélypontra, illetve az azelőtt pedig 2016-ban látott szintre.

Ha a BUX legalább követte volna az inflációt az utóbbi két évben, 44-45 ezer pont helyett 57-58 ezer pont körül lenne az értéke, közel harmadával magasabban.

Pedig a részvények, legalábbis a jelentős reálvagyonnal rendelkező társaságok esetében, reáleszköznek számítanak.

Inflációs robbanásnak kéne következnie?

A cégek gépei, berendezései, ingatlanjai értéke ugyanis az inflációval is emelkedhet, és a legtöbb társaság bevételei is nőhetnek. Az inflációt sok vállalat tudja érvényesíteni az árban, átháríthatja a költségek emelkedését a vevőire. Ezt már látjuk is például a távközlési szektorban (Magyar Telekom), de a pénzintézetek is hozzáfogtak az inflációkövető díjemelésekhez.

Olyan országokban, ahol magas az infláció, az sokszor meredek tőzsdeirészvényár-emelkedést okoz. A pénzromlás ellen menedéket kereső befektetők pedig sokszor még annál is nagyobb mértékben verik fel az árakat, főleg, ha devizakorlátozások is vannak érvényben. Láttunk ilyet korábban például Argentínában, Venezuelában, mostanában pedig Törökországban is. De kisebb mértékben ez a hatás a gazdaságban bármely részvénypiacon érezhető lehet, ahol van infláció.

Kamatcsökkentés=BUX-ugrás?

Igaz, az infláció mellé normál esetben magas kamat is járul, ami elszívhatja a részvénypiac elől a forrásokat. Főleg, ha a kötvények reálkamata magas. Jó esély van rá, hogy a következő egy-két évben ez lesz a helyzet Magyarországon is. Év végére évi tíz százalék közelébe csökkenhet az infláció, a legjobb, inflációkövető állampapírhozam a lakosság számára viszont még nőhet is, évi húsz százalék közelébe. Részletesebben lásd:

De a magyar részvények tipikus vásárlói amúgy sem a hazai kisbefektetők, hanem az intézmények. Ha lejjebb mennek a kamatok, olcsóbbnak számíthatnak a magyar részvények az értékelési modelljeikben, és felmehetnek a papírok.

Persze a magyar részvények értékeltségében még számos más fontos tényező is komoly szerepet játszik, mint az orosz energiának és az EU-s pénzeknek való kiszolgáltatottság. Vagy az, hogy a magyar kormány rendeleti úton pénzkiadó automataként kezeli a legnagyobb cégeket a különadókon keresztül.

Lemaradás a fejlett Nyugattól

Tíz-tizenöt éve gyakori narratíva volt a hazai befektetési szektorban is a felzárkózás az EU-hoz, a Nyugathoz. A volt szocialista, illetve közép- és kelet-európai országokban rendre magasabb volt a gazdasági növekedés, mint “odaát”, így várható volt, hogy a régió lemaradása idővel csökken, egyes mutatók alapján esetleg meg is szűnik.

Ez a projekt viszont a tőzsdeindexek alapján nem haladt túl jól az utóbbi tíz évben. Euróra átszámolva az amerikai részvénypiac erősen vezeti a mezőnyt, utána a franciák, majd a németek következnek. Bár a BUX euróban legalább a német DAX-tól nincs nagyon lemaradva. (Amint fentebb láttuk, a lengyel már annál inkább.)

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.