A múlt hét elején fontos dolog történt a magyar állampapírpiac és a forint szempontjából. Az MNB (Magyar Nemzeti Bank) egyik vezetője nyilatkozott, amiből kiderült, hogy nemsokára elkezdenék a kamatok csökkentését.

Igaz, egy olyan kamatfajtáról volt szó, amely nem igazán fontos a gazdaság vagy a befektetők szempontjából, de akkor is fontos jelzést adott. Hiszen eddig inkább arról volt szó, hogy ameddig csak kell, szigorú marad a jegybank, magasan hagyja a kamatokat. A piac eléggé zokon is vette ezt a kijelentést.

Ársapka került a forintra?

Ráadásul éppen aznap jött egy várakozásoknál rosszabb brit inflációs adat, és a dollár gyengülése is megállt. Így aztán hirtelen 371 forint környékéről 378 forint környékére emelkedett az euró-forint árfolyam, bár e sorok írásakor valamivel lejjebb, 376 forintnál tartunk.

Olybá tűnt az egész, mintha az MNB nem akarná 370 forint alá leengedni az eurót, el akarná kerülni a túlzott forint erősödést. (Vagyis korlátozná a forint erősödését, árfolyamát.) Egy másik verzió szerint legalábbis tesztelte a piacot, hogy az hogyan reagálna, ha hozzányúlnának a magas forintkamatokhoz.

Nincs jó hír a magyar inflációval kapcsolatban

Eközben azonban az inflációról nem jöttek különösebben jó hírek Magyarországon, a legutóbbi adat is valamivel magasabb volt a várakozásoknál. Ami pedig a közgazdászok számára talán még többet számít, az úgynevezett maginfláció még emelkedett is kicsit. (Ez a fajta inflációs mérőszám néhány rendkívüli vagy átmeneti tételt kihagy a számításból, ezért ezt szokták erősen figyelni a közgazdászok és a jegybankárok.)

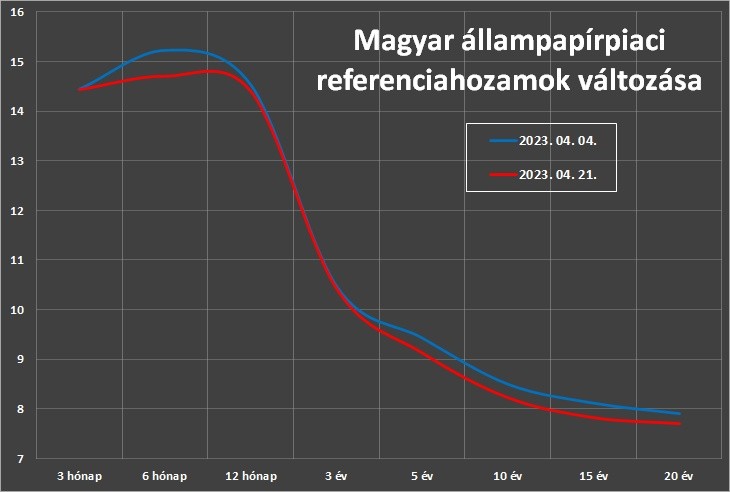

Hogyan hatott mindez az állampapírhozamokra?

Ami az állampapírhozamokat illeti, a kamatcsökkentés “belengetése” hozamesést okozott, de nem minden futamidőnél egyformán. Egyes futamidőknél, például az egy év és három év közötti szakaszon csak minimális volt a csökkenés. Nagyobbat a leghosszabb és a legrövidebb, néhány hónapos futamidejű állampapírok hozamai estek.

Mit jelent ez a kisbefektetők számára? Ha csökkennek a kamatok, akkor várhatóan a diszkont kincstárjegyek (jelenleg 14 és 15 százalék közötti) csúcshozamai is mérséklődnek majd. Sokan preferálják mostanában ezeket a rövid futamidejű papírokat, egyrészt mert a hozamuk rendkívül vonzó. Másrészt pedig mert a sok válság és turbulencia után sok befektető úgy érzi, hogy nem ajánlatos kockázatosabb, többéves futamidejű eszközöket vásárolniuk.

Az infláció szinte senkinek sem jó

Most magas hozammal kaphatók a diszkont típusú értékpapírok, de lehet, hogy nyár végén, ősszel már jóval alacsonyabb hozammal kell beérni. Ugyanakkor ha az infláció makacsul magas marad, az rossz a legtöbb állampapolgárnak, hiszen a megtakarításaik egy része – a zsebükben levő készpénz, a folyószámlán levő pénz, de gyakran a fizetésük is – sokat veszít értékéből.

Azoknak azért jó hír is, akik nagy összeget tartanak inflációkövető államkötvényben, mert akkor az éves átlagos infláció is viszonylag magas lesz. Amelyhez a Prémium Magyar Állampapírok (PMÁP) kamatát kötik. Vagyis az inflációkövető kötvények kamata jövőre is tisztességes lesz, várhatóan még magasabb is, mint az idén. Jelenleg 16,0 a hét éves és 15,25 százalék a négy év körüli futamidejű Prémium kamata.

Letörhető az infláció hatósági árakkal?

A magas inflációnak talán az örülhet, akinek a jövedelme követi az inflációt, plusz jelentős megtakarításai vannak inflációkövető államkötvényben. (Valamint az állam.) De az emberek túlnyomó többségére ez egyáltalán nem igaz.

A kormány egyébként az ársapkákhoz hasonló módszerekkel, az áruházláncokat árengedményekre kényszerítő rendelkezésekkel szándékozik az inflációt letörni. De valószínűleg ennek hatása nem lesz jelentős. (Sok közgazdász szerint a mesterséges ártorzítás még növelheti is az inflációt, mert a kereskedők más termékek árát emelik majd, hogy a veszteségeiket kompenzálják. Remek példák vannak erre Latin-Amerikában is.)

Mi lesz a Bónusz Állampapírral?

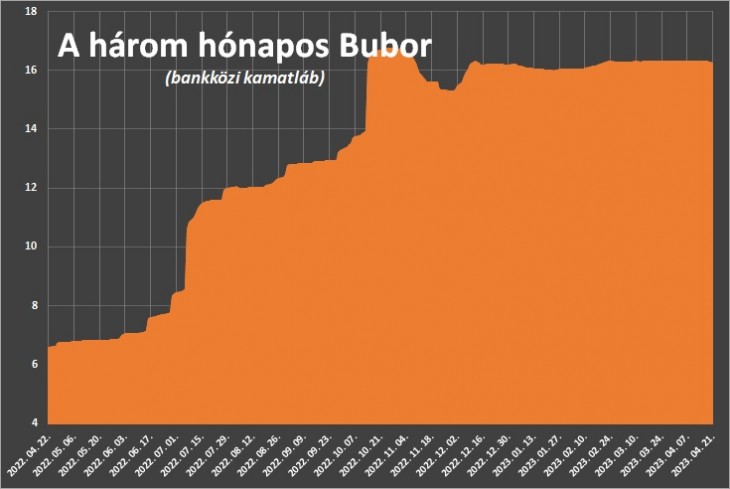

A három hónapos diszkont kincstárjegyek hozamához kötött Bónusz Állampapír (BMÁP) jelenleg 15,9 százalékot fizet. De ha a bankok bankja, az MNB tényleg belekezd a kamatcsökkentési ciklusába, akkor ez az érték könnyen lejjebb mehet. Ezeknek a kötvényeknek ugyanis háromhavonta van kamatmegállapítása, míg a prémiumoknál ez csak évente egyszer következik be.

Tehát eső kamatok mellett, sőt eső infláció mellett is még jó darabig a régi, magasabb kamatértéket fogják fizetni a PMÁP-ok.

(A Prémium államkötvényeknél a konstrukcióval járó késleltetett alkalmazkodási mechanizmus eső infláció mellett nagyon jó lehet a befektetőknek. De 2022-ben a villámgyorsan emelkedő infláció mellett eléggé tragikus eredménnyel járt a számukra. A kötvények ugyanis még csak hat százalék körüli kamatot fizetek, amikor az infláció már bőven két számjegyűvé duzzadt.)

Mekkora infláció és Prémium-kamat várható?

Mostanában több elemző is eléggé szkeptikusan nyilatkozott a kormány azon tervéről, céljáról vagy ígéretéről, amely szerint az év végére egy számjegyűvé, évi tíz százalék alá nyomják le az inflációt. A Concode Értékpapír pénteki sajtóbeszélgetésén egyenesen “gazdaságtörténeti csodának” nevezte, ha ez bekövetkezne. Igaz, azt is hozzátették, hogy ennek megtörténte azért egyáltalán nem lehetetlen.

Az éves átlagos inflációt ők egyébként 16 százalékra jósolják, ennek alapján 17,5 százalékot fizetne a hét éves Prémium Állampapír 2024 nagy részében. (Valamint 16,75 százalékot a négy éves társa.) Az MNB nemrég nagyon széles sávot adott meg ugyanerre, a 15 és 19,5 százalék közötti tartományba várja az éves átlagos inflációt. Más elemzők pár héttel korábban 17, 18, sőt 18,5 százalékos éves átlagos inflációt jeleztek előre. (Mint az Este Bank és az S&P Global Ratings.)

Ha nekik lesz igazuk, akkor a Prémium Államkötvények kamata akár az évi 20 százalékot is elérheti 2024-ben, bár ezt még egyáltalán nem vehetjük biztosra.

Érdemes-e euróban megtakarítani?

Most, hogy a MNB mintegy lebeszélte a forintot, gyengítette a valutánkat a megnyilatkozásával, érdemes vajon euróban megtakarítani? Ezt a kérdést nemrég alaposan körüljártuk. De arra jutottunk, hogy ehhez olyan nagymértékű forintgyengülésre lenne szükség a jelenlegi forintkamatok mellett, amit a kormányzat valószínűleg nem engedne meg. Már csak politikai okokból sem. Bővebben lásd ebben a cikkünkben:

Valószínűtlen, hogy a forint évi 12 százalékkal is meggyengülne, mert várhatóan csak ebben az esetben lenne egy évi három százalék körüli kamatozású eurókötvény versenyképes a lakossági forintkötvényekkel. Egyébként általában a lakosság is belátja, hogy a jelenlegi magas kamatok mellett érdemes forintban megtakarítani. Ez azokból a hírekből látszik, amelyek szerint rengeteg lakossági pénz áramlik a magyar forintos állampapírokba.

Ha röviden akarjuk összegezni a fejleményeket, még mindig nincs jobb az inflációkövető magyar lakossági államkötvénynél. Előnye csak nőni fog, ha az MNB valóban hozzányúl a kamatokhoz, és csökkenti azokat. A diszkont kincstárjegynél nem tudjuk, milyen feltételekkel tudunk majd újra befektetni a lejáratkor.

Kicsit emelkedett az EMÁP várható hozama

Az új eurós magyar állampapír, az EMÁP 2,944 százalékos kamatot fizet az első kamatperiódusban, és amint korábban is írtuk, ez nem tűnik túl vonzónak a jelenlegi helyzetben. Akinek azonban van ilyenje, vagy mindenképpen vásárolni akar, azt némileg felvidíthatja egy hír. Az utóbbi időben a három hónapos Euribor kamatláb, amelyhez a kötvény kamatát igazítják, némileg nőtt, jelenleg 3,211 százalék éves szinten.

Az Európai Központi Bank egyelőre nem fejezi be a kamatemelési ciklust, emiatt tovább is emelkedhetnek ezek a kamatok. Kérdés, hogy meddig? Hosszú távon nem járt volna túl jól az a befektető, aki egy ilyen kötvénybe fektetett volna. Erről a következő cikkünkben írtunk:

Durván romolhatnak az amerikai kötvények feltételei

Az Amerikai Egyesült Államok és Magyarország közötti, a kettős adóztatás elkerüléséről szóló egyezmény megszűnése miatt 2024. január 1-től az USA-ból származó forrásadós jövedelmek – leginkább az osztalék vagy a kamat – után az USA a saját belső szabályai szerinti mértékű forrásadót vonhat le. Az idei év végéig keletkezett jövedelmek adójogi kezelésében azonban még nincs változás. Lásd:

A mostani ismeretek szerint jövőre a jelenleginél mintegy háromszor nagyobb adót kell majd fizetniük a hazai befektetőknek az amerikai értékpapírokból származó osztalék vagy kamat után.

Román kötvényeket vegyenek?

Érdekes, hogy az Aegon Alapkezelő és a Concorde Értékpapír Zrt. is pozitív véleménnyel volt a múlt héten a román kötvénypiacról. Míg a múltban a befektetők fekete bárányként tekintettek ezekre a kötvényekre, mert 8-10 százalékos folyó fizetési mérleg hiányt és hasonló államháztartási hiányt produkált rendszeresen az ország, ma vonzó befektetésnek számítanak.

Ma a román kötvények vannak legközelebb a piaci mutatók által számolt fair value-hoz. Nem is csoda, hogy a külföldi befektetők is ráharapnak a román kötvényekre – írta az Aegon.

A román egy éves állampapírhozam egyébként pénteken 6,5, a tíz éves 7,4 százalék volt, a magyarnál alacsonyabb, de a nyugat-európai hozamoknál magasabb. A román lej ugyanakkor – ahogy a fenti ábra mutatja – a stabilitás mintaképe a magyar forinthoz képest. (A jegybank ott aktívan menedzseli az árfolyamot, így az euróhoz képest nem sokat változott az utóbbi egy-másfél évben.)

Rendszeres heti kötvénypiaci sorozatunk előző részei:

A régi dilemma – euróban vagy forintban érdemes?

Magyar állampapírba fektetni nem kell félnetek jó lesz

Ezzel lehet évi 15 százalékos hozamot kapni

Állampapírpiaci alapismeretek:

Apu, tulajdonképpen mi az az állampapír?

Apu, akkor most biztonságban vannak az állampapírjaim, részvényeim?

Állampapír-kisokos – te szívesen adakozol a kormánynak, vagy inkább kapnál tőle?

(A lakossági állampapírok aktuális kamatát itt lehet megnézni, a többié pedig itt kérdezhető le. Az Államkincstár kötvényvásárlási és eladási árai pedig itt vannak.)

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Hazai és uniós forrásokból, illetve magántőke bevonásával valósulhat meg.

Hazai és uniós forrásokból, illetve magántőke bevonásával valósulhat meg.