Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

A Covid és a háború fontos tényező, de csak epizódok az árupiacokon, amelyek a maguk útját járják. Ez pedig minden bizonnyal felfelé vezet, ami még sok évig tarthat. Az áremelkedés áremelkedést szülhet. Mutatjuk, melyek azok az erők, amelyek sokkal erősebbek a cár tankjainál vagy a magyar ársapkáknál is.

Bár sokan kárhoztatják az ukrajnai háborút az infláció és a nyersanyagárak megugrásáért, még a magyar kormány is, ez csak részben igaz. Az ország lerohanása csak súlyosbította a fennálló helyzetet. Jól látszik ez akkor, ha az alapvető nyersanyagok grafikonjait nem pár hónapra nézzük meg, ahogy a sajtó többnyire szokta, hanem évek távlatában.

Az olaj például már 2020 áprilisa óta emelkedik, 2021 elejére pedig már a koronavírus-válság előtti szinten volt (vízszintes piros vonal), és azóta is egyre feljebb kúszik. Az alumínium már az invázió előtt is alig egy év leforgása alatt háromszorozott. A búza hatalmasat ugrott ugyan február végén, ám a háború előtt is ment már körülbelül 40-50 százalékot.

A Brent olaj árfolyama. Tradingview.com

Drágulást okoznak a megatrendek

Lehet, hogy voltaképpen nem is a háború van a nyersanyagok drágulása mögött? Sok külföldi szerző szerint nem, és egyenesen egy árupiaci szuperciklus, egy sok-sok éves dráguló időszak elején járunk. (Grafikonjainkon a függőleges piros vonal a háború kezdetét jelöli, a simított vékony vonal pedig 200 napos mozgóátlag.) A keresletre ugyanis egy sor erős hosszú távú tényező, divatos szóval megatrend pozitívan hat.

1. A nyersanyagárakat húzza a népesség

Az egyik ilyen, hogy a világ népessége nő, és vele a világgazdaság is. Minden új lakosnak szüksége van otthonra, ruhákra, élelmiszerre, az új lakóingatlanoknak különböző infrastruktúra-fejlesztésekre.

A búza árfolyama az USA-ban. Tradingview.com

Főleg persze a fejlődő országokban, de például az USA-ban is. Kína is még mindig erősen növekszik, legalábbis jobban, mint sok más ország.

2. A megújuló energia és a high-tech nyersanyag-zabáló

A megújuló energiaforrásokra való átállás paradox módon hatalmas nyersanyag-felhasználással jár (amelyek kibányászása és gyártása sajnos részben környezetszennyező technológiákat igényel). Például elektronikai alkatrészek, chipek, műanyagok kellenek, amikhez kőolajra vagy földgázra, rézre, nikkelre és sok más fémre, ritka földfémekre van szükség. A szélerőművek híresek arról, hogy rengeteg fém és speciális műanyag, valamint vezeték és elektromos alkatrész szükséges a megépítésükhöz.

Az alumínium árfolyama. Tradingview.com

A digitalizáció ettől függetlenül is folytatódik, mind több és több számítógépet, nagyképernyőt, telefont használ a Föld lakossága. Az elektromos autók teret nyernek, az “akkumulátor-fémek” már külön kategóriát jelentenek a nyersanyagpiacokon.

3. A háborúhoz nyersanyagok kellenek

Az Oroszországgal szemben bevezetett embargó hiányt okoz egyes nyersanyagok piacán, de feltételezhető, hogy ez időleges. Valamilyen kerülőúton ezek eljutnak majd a világpiacra, de ezáltal sokkal drágábban.

Egyfajta háború, hidegháború vagy legalábbis háborús készülődés közepette az ellátásbiztonság érdekében sok ország stratégiai készleteket halmozhat fel energiahordozókból, fémekből és más nyersanyagokból. Minden bizonnyal fegyverkezési verseny zajlik majd, sőt vélhetően már el is indult. Úgy a hagyományos (tankok, ágyúk, hajók, teherautók), mint az elektronikus eszközökre (például drónok, radarok, szupermodern rakéták) nagy kereslet lesz.

A vasérc árfolyama. Tradingview.com

Nagy baj lehet a nyersanyagkínálattal

A kereslet tehát várhatóan erős lesz a következő években, sőt évtizedekben is. De mi a helyzet a kínálattal? Itt komoly problémákkal kell szembenézni. Például alig vannak szabad kapacitások az olajszektorban. Az OPEC kartell által elhatározott kvótaemelésnek alig negyedét tudják majd kitölteni – írtuk a napokban.

Az olajembargó miatt egyes elemzők már a 200 dolláros hordónkénti olajárat is egyre valószínűbbnek tartják.

A fő probléma, hogy az utóbbi években, nagyjából 2014 óta a beruházások több szektorban is jelentősen csökkentek vagy elmaradtak, mint például az olajszektorban vagy a réznél. Nincs elég bánya, fúrótorony, szállítási kapacitás – ami azért nagy baj, mert mindezek üzembe állítása jellemzően több éves folyamat. Sőt gyakori, hogy 5-10 évről beszélnek.

Olajbányászati berendezés. Forrás: Depositphotos

Ez a szuperciklusok lényege

Éppen ez az árupiaci szuperciklusok lényege, amelyek pár évtizedig is eltarthatnak, és 120-150 évre visszamenőleg is ki tudtak mutatni. A nyersanyagok kereslete gyorsan, akár hetek vagy hónapok alatt is meg tud nőni vagy össze tud esni, ahogy azt hirtelen válságok, mint a Covid vagy az abból való kilábalás idején jól láthattuk. A kínálat viszont ezt csak évek, rossz esetben sok év alatt képes követni. Ez pedig pár évtizedenként hirtelen árrobbanásokhoz vezetett a múltban is.

Mivel ezek a ciklusok nem egyforma hosszúak, nem lehet pontosan tudni, mikor következik be a fellendülés. A termelők ezért nem mernek beruházni az olcsó nyersanyagárak idején – mint ami a 2014-2019-es időszakban jellemző volt.

Az ESG súlyosbítja a bajokat

Ezt a beruházási deficitet most súlyosbítják a környezetvédelmi előírások és az ESG-mozgalom is, ami miatt a cégek egy része drágábban vagy alig jut tőkéhez. Más része pedig már egyáltalán nem akar hagyományos kitermelésbe, fosszilis energia-hordozókba vagy környezetkárosító bányákba fektetni.

A réz árfolyama. Tradingview.com

A réz vészjósló helyzete

Jó példa erre a rézpiac, ahol a legnagyobb termelő, Chile a nemrég zajlott választások után átírhatja a szabályokat, így a BHP Grouptól a Freeport-McMoRan-ig a nagy réztermelők valószínűleg elkerülik a beruházásokat. Az új alkotmány a bányászatban a befektetőbarát hosszú távú koncessziós modellt felváltaná ideiglenes és visszavonható engedélyek rendszerével. A tervet szeptember 4-én népszavazásra bocsátják.

Rézbánya Svédországban. Pixabay.com

A másik nagy termelőnél, Peruban pedig a baloldali, a nagytőkét adóztatni szerető kormány árnyékában nem merik bővíteni tevékenységüket a cégek. Eközben az USA-ban többször is környezetvédelmi megfontolásokból meszelték el a bányanyitási törekvéseket az utóbbi években.

Mi lesz, ha elszállnak a költségek?

Ráadásul költségoldali nyomás is jelentkezik, az infláció, a béremelkedés, az energiaárak emelkedése növeli a kitermelési költségeket. Mivel így sok bányának csak magasabb árak mellett éri meg kitermelni, a nyersanyagárak emelkedése ellenére még be is zárhatnak egyesek. (Ennek ellenére nagy általánosságban a bányarészvények többnyire túl szokták teljesíteni a mögöttes nyersanyag áremelkedését.)

De a hitelköltségek emelkedése – a globális kamatemelési hullám – is gondokat okozhat az eladósodott termelőknél. Az Oroszország elleni embargó átmenetileg hiányt okozhat, hosszabb távon pedig kerülő úton, feketepiacon keresztül kerülhetnek nyersanyagok a világpiacra, ami megdrágítja azokat.

Egyre többen gondolnak ugyanarra

Ezt az árupiaci trendet egyébként a Privátbankár már 2021 legelején előrejelezte. De sok más szerző hasonlóképpen vélekedik, főleg a “smart money”, az “okos pénz”, általában intézményi befektetői körből.

Árupiaci szuperciklus kezdetén vagyunk a Goldman Sachs fejese, Jeff Currie friss nyilatkozata szerint.

Egyre több jel mutat arra, hogy a világ egy drasztikus és széleskörűnyersanyag áremelkedés előtt áll… az idei áremelkedés csak egy előjátéka volt valami sokkal nagyobb robbanásnak –írta Pletser Tamás, az Erste Befektetési Zrt. elemzője 2021 augusztusában.

Már ősszel energiaválságról írt a Goehring & Rozencwajg, korábban pedig a szuperciklusról értekeztek.

Energiaválság előtt állunk a Saudi Aramco szerint is, amelynek fő oka a beruházások elmaradása.

A tiszta energiára való átállás évtizedekig fog tartani, és a nyersanyagkereslet egyik fő hajtóereje lesz - mondta a GMO befektetési társaságalapítója, Jeremy Grantham.

Az energiaipartól a mezőgazdaságon át a fémekig az elmúlt két évben az árupiacokat az erőteljes kereslet és a kínálati korlátok – először a Covid-19 világjárvány, majd nemrégiben az orosz-ukrán háború –szuperciklussá tették – mondtaLars Tvede kockázati tőkés. Aki szerint nagy a valószínűsége, hogy a következő évtizedben is fennmarad az emelkedőtrend.

Az önbeteljesítő szuperjóslat

A sort még sokáig lehetne folytatni. Egyes brókercégek már rendszeresen vissza-visszatérnek a témára, mint az FX Street. Lehet persze, hogy önérdekből: Azt szeretnék, hogy a bevételeik megmaradjanak, amikor a részvénypiac lagymatag, akkor valami másra térjenek át a spekulánsok. Például árupiacokra.

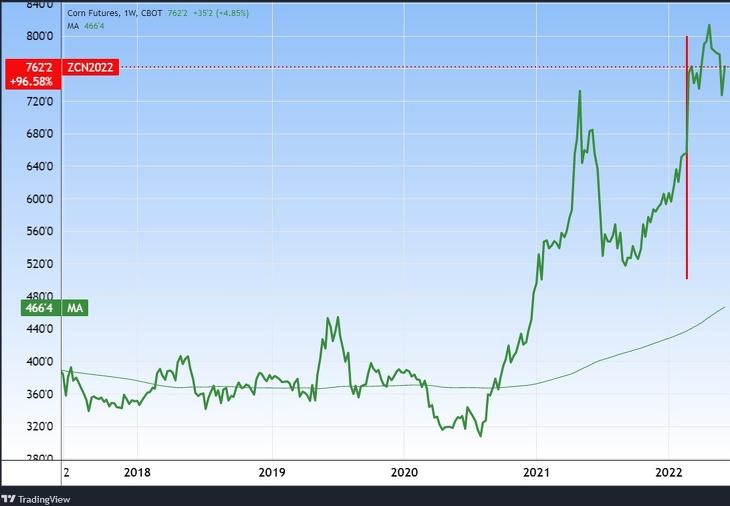

A kukorica árfolyama az USA-ban. Tradingview.com

Így a jóslatból könnyen válhat önbeteljesítő prófécia. Ha sokan gondolják azt, hogy az árupiacok felfelé fognak menni, akkor az ebből adódó kereslet hatására az árak valóban felszaladnak majd. Ez pedig még több spekulációs tőkét vonzhat be, aminek csak még nagyobb áremelkedés lesz a vége.

Másrészt pedig az emelkedő nyersanyagárak növelik az inflációt, a növekvő infláció növeli a kitermelők költségeit, akik ettől még nagyobb áremeléseket próbálnak majd keresztülvinni. Ez is egy öngerjesztő spirál lehet. Belegondolni is rossz, mekkora infláció és megélhetési válság lesz abból, ha egy hatalmas spekulációs- és költségspirál együtt röpíti az egekbe a nyersanyagárakat. Hasonlóan ahhoz, amikor 2020-ban az internetes, online munkával és digitalizációval kapcsolatos részvények ára szállt el.

A CRB Commodity Index (CRY) hosszú távon. Nem reálértéken számol, így az idő közben történt infláció miatt még sokkal magasabbra is mehet az előző csúcsnál. Forrás: Stooq.com

Ami az emelkedés ellen hathat

Azért vannak az emelkedést fékező tényezők is, különböző időtávokon. Ilyen lehet egy esetleges amerikai vagy globális recesszió, illetve Kína, mint a legnagyobb importőr jelentősebb válsága, vagy akár csak lelassulása.

A magas árak miatt előtérbe kerülnek az anyagtakarékos megoldások, a drága anyagokat olcsóbbal helyettesítő technikák, a hatékonyabb újrafeldolgozás. Az energiapiacon nagy lendületet kap a megújuló energia. De ezek a változás sem feltétlenül lesznek gyorsak.

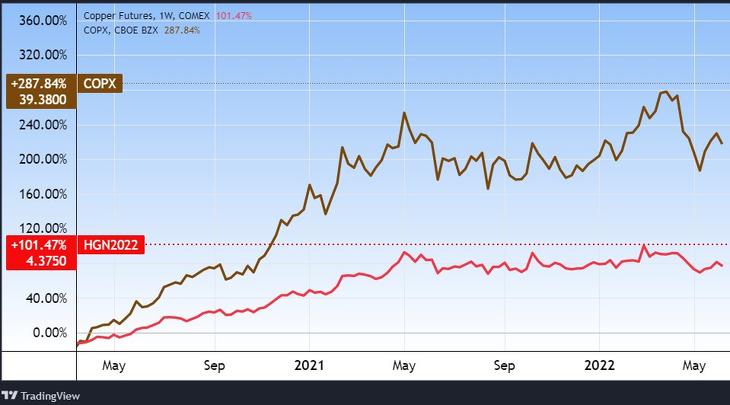

A réz és a COPX rézbányarészvény-ETF. Tradingview.com

Bányarészvények reneszánsza?

A bányarészvények eddig jól teljesítettek, például az olajiparban néhány papír másfél-kétszeresére ment fel mintegy másfél év alatt. De volt olyan rézbánya is (Freeport McMoran), amely többszörözte árfolyamát egy év alatt – hogy aztán a második évben sehová se menjen. A költségoldal is nagy kérdés lesz a jövőben, és a szabad kapacitások, könnyen bővíthető lelőhelyek is. Két ellentétes hatás van a cégeknél:

A nyersanyagár-emelkedés egyfajta tőkeáttételes (leveraged) hatással is járhat, amely nagyobb részvényár-emelkedést is indukálhat a mögöttes nyersanyagénál –ha a költségek nem szállnak el túlságosan.

A költségek meglódulása miatt viszont éppen ellenkezőleg, az előállított termék áránál kisebb nyereségnövekedés, sőt veszteség is előfordulhat.

(Egy közeli példa: magyar fakitermelő panaszkodik, hogy a fa árának növekedését jóval meghaladta a kitermelés költsége, főleg a béreké, így nem érdemes egy erdőt levágnia.)

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A fentiek 15 perccel késleltetett adatok, melyeket a Portfolio TeleTrader Kft., a Budapesti Értéktőzsde hivatalos adatszolgáltatója biztosít számunkra.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

A parlament elfogadta a törvényjavaslatot, amely megszünteti a tavalyi, az EU-s szabályozásnál is sokkal szigorúbb és nehezen kivitelezhető hazai kriptovaluta-szabályozást. A továbbiakban tehát nem kell attól tartaniuk a kisbefektetőknek, hogy akaratlanul is a Büntető Törvénykönyv hatálya alá tartozó cselekményt követnek el. Két kriptós cég már jelezte az újraindulást.

Az euró április vége óta nem került 365 forintnál többe, csütörtökre virradóra viszont közelíteni kezdte ezt a szintet. A svájci frankkal szemben is esett a forint árfolyama.

A házasságkötések száma 8,9 százalékkal emelkedett.

A házasságkötések száma 8,9 százalékkal emelkedett.