Az orosz-ukrán háború elhúzódása ellenére az utóbbi hónapokban már inkább csökkentek az árupiaci termékek árai. Sokkal olcsóbb lett a kőolaj, messze van az augusztus végi őrületes, 345 eurós csúcsaitól az európai földgáz, legutóbb már csak 79 dollár Hollandiában. Lefelé tartottak az ipari fémek árfolyamai is az utóbbi időben.

Ennek ellenére könnyen lehetséges, hogy ez csak egy átmeneti folyamat, korrekció, és az árupiaci áremelkedés még nagyon sokáig velünk lehet. Még akkor is, ha a háború véget ér. Ez a vélemény nem ritka, ennek jele, hogy karácsony előtt a Goldman Sachs megszellőztette, átlagosan 43 százalékos nyersanyagár-emelkedést vár 2023-ra.

Durva áremelkedés jöhet 2023-ban?

Hogy ez mennyire merész jóslat, jól látszik abból, hogy az utóbbi egy évben egy népszerű index alapján csak 24 százalék volt ugyanez. A Wall Street nagybankja szerint a 2023-as első negyedév még visszafogott lehet ezen a piacon az amerikai és a kínai gazdaság gyengesége miatt. De ezután a nyersanyagkínálat szűkössége az olajtól a földgázig és a fémekig hamarosan fellendíti majd az árakat.

A Goldman már 2020 végén többéves nyersanyag-szuperciklust jósolt. Ehhez a nézetéhez akkor is ragaszkodott, amikor az energiaárak az elmúlt hónapokban a gazdasági lassulás miatt csökkentek.

A 2022-es év legfontosabb felfedezése, hogy még az év elején tapasztalt rendkívül magas árak sem képesek elegendő tőkebeáramlást és ezáltal kínálati reakciót előidézni a hosszú távú hiány megoldásához – írták a Goldman elemzői.

Ugorhat a gáz, az olaj és a réz is

A bank várakozásai szerint az S&P GSCI Total Return Index 43 százalékkal emelkedhet 2023-ban. Ez hozzáadódna a 2022-es 24 százalékhoz. A Bloomberg szerint a Goldman messze nincs egyedül véleményével az elemzők és befektetők között. A 15 legnagyobb, nyersanyagokra összpontosító fedezeti alap (hedge fund) 2022-ben 50 százalékkal, 20,7 milliárd dollárra növelte vagyonát a Bridge Alternative Investments adatai szerint.

A Goldman előrejelzése szerint a Brent olaj 2023 utolsó negyedévére 105 dollárra emelkedhet hordónként a december közepi 82 dollárról. A réz pedig tonnánként 10 050 dollárra mehet 8400 környékéről. Az ázsiai szállítású cseppfolyósított földgáz 33 dollárról 53,10 dollárra ugorhat.

A Covid utáni árrobbanás

Bár a koronavírus-járvány 2020-as kitörése után először nagyon csúnyán lezuhantak az árupiaci árak (akkor volt a negatív tartományban az amerikai nyersolaj is), az év második felében már izmos áremelkedés volt látható. A 2021-es évben pedig, ami jórészt a Covid utáni újranyitásról, a kereslet megélénküléséről, az elhalasztott vásárlások pótlásáról szólt, jókora árfolyamemelkedés történt.

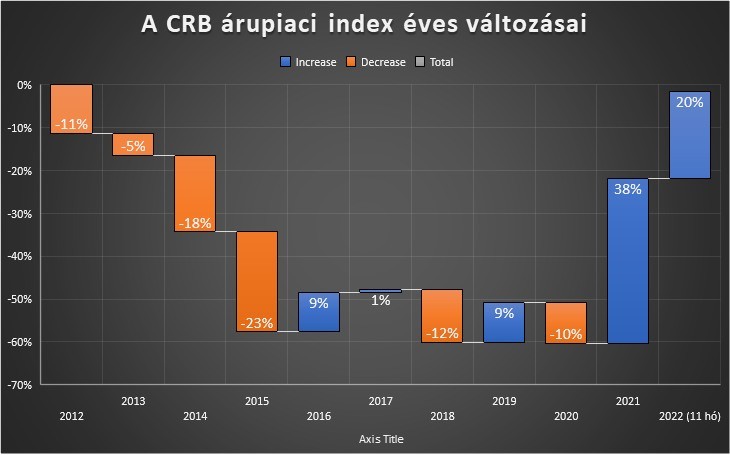

A széles körben használt CRB árupiaci index a 2019-es plusz kilenc és a 2020-as mínusz 10 százalék után 2021-ben 38 százalékkal ugrott meg.

Súlyosbító körülmény a dollár

Hasonló ugrásra az utóbbi évtizedben nem volt példa, de a korábbi évtizedekben is csak ritkán fordulhatott elő. Mégis ennél is nagyobbat vár most a Goldman Sachs.

Az utóbbi egy éves átlagos 24 százalékos árupiaci áremelkedést súlyosbítja a feltörekvő országok, köztül Magyarország és sok más importőr számára, hogy eközben a dollár is sokat erősödött 2022-ben. Más devizákban nézve így inkább harminc-negyven (forintban körülbelül negyven) százalékos lehetett a nyersanyagok áremelkedése az utóbbi egy évben.

Drágák-e a nyersanyagok?

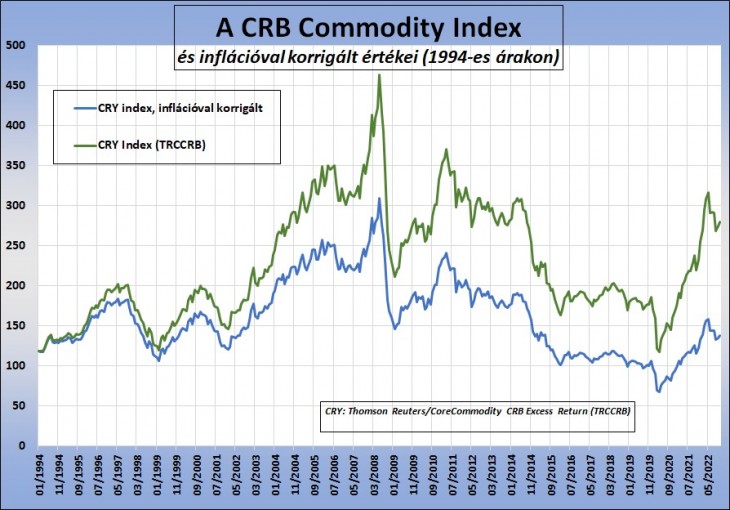

Akkor most nagyon drágák vajon az árupiaci termékek? Ezt sem mondanánk. Ha a lehető leghosszabb távon, 1994 óta nézzük meg a CRB index értékeit, akkor első körben azt látjuk, hogy viszonylag magasan van. Az ábrán zöld vonallal jelzett index volt ugyan ennél magasabban is az utolsó egy-két évben, előtte azonban csak eléggé ritkán.

Csakhogy közben még jobb években is volt némi infláció, az amerikai dollár összességében elveszítette értékének több mint a felét. (Az amerikai dollár inflációs indexe 146,2 pontról 297,7 pontra emelkedett ez alatt a majdnem 30 év alatt.) Inflációval korrigálva az index értéke már korántsem látszik olyan magasnak.

Kína talpra állhat tavaszra

A kék vonal mutatja, mi lenne az árupiaci index értéke, hogyha az 1994-es dollár alapján néznénk. Az utóbbi mintegy három évtizedben gyakrabban voltak a jelenlegi szint felett, mint alatt az index értékei. Persze attól, hogy valami nem drága, még nem kell feltétlenül felmenjen. Sok olyan érv van azonban, amelyek arra mutatnak, hogy az árupiacok emelkedésének nincs vége.

Jelenleg a kínai gazdaság szenved, és lehet, hogy még jó darabig fog is. Eddig a Covid-korlátozások fogták vissza a gazdaságot, azok feloldása rövid távon a sok beteg miatt szintén negatív hatással járhat. (Az emberek nincsenek rendesen beoltva.) De néhány hónap múlva beindulhat a gazdaság.

Az amerikai jegybank is befejezheti vagy legalább erősen lassíthatja a kamatemelési ciklust, élénkülhet a gazdasági növekedés a világ legfontosabb országaiban. Ez ismét erősen növelheti a keresletet az árupiaci termékek iránt.

Erős megatrendek dolgoznak a háttérben

Vannak azután olyan tényezők is az árupiacon, amelyekre már korábbi cikkünkben felhívtuk a figyelmet. Sok éves, sőt évtizedes megatrendekről, erős folyamatokról van szó. Az egyik ilyen , hogy a világ népessége tovább növekszik, sok országban egyre több árupaci termékre lesz szükség lakásokon, járműveken, mobiltelefonokon és sok egyéb terméken keresztül.

Egy másik hasonló trend a zöldenergia és a környezetkímélő megoldások terjedése. Már a Covid előtt is ettől várták elsősorban az árupiaci kereslet megnövekedését, legalábbis bizonyos termékcsoportokban, mint például a réz vagy a nikkel. Több más fémmel együtt ezek nélkülözhetetlen elemei számos elektromos készüléknek és járműnek.

A listára alighanem felírhatjuk az ukrajnai újjáépítés jövőbeli nyersanyagigényét is, és azt, hogy az orosz-ukrán háború nyomán számos helyen kezdenek hadseregfejlesztésbe, növelik a védelmi kiadásokat. A katonai felszerelés szintén nyersanyagigényes, rengeteg fémet emészthet fel. Másutt biztonsági, stratégiai tartalékok felhalmozásába kezdhetnek többféle ipari nyersanyagból vagy energiahordozókból.

Baj van a kínálati oldallal

Emellett már évek óta újra és újra elmondják a nyersanyagpiaci szakcikkek, hogy nemcsak a kereslet élénkülhet meg, hanem ráadásul a kínálati oldallal is súlyos gondok vannak. A korábbi években ugyanis, amikor a nyersanyagpiaci árfolyamok lefelé csorogtak (nagyjából 2011-től 2019-ig, 2020 első feléig, de talán máig is), a bányavállalatok nem igazán mertek fejlesztésekbe fogni.

Sokszor leírták már, hogy például nagyon kevés új rézbánya nyílt, miközben egy-egy bánya megnyitásának költsége hatalmas, időigénye pedig több év. Hasonló lehet a helyzet több olyan fémmel is, amelyek fő exportőre eddig például Oroszország volt.

Ha megélénkül ezek iránt a kereslet, a kínálat nem fog tudni lépést tartani vele, ami nagy árrobbanáshoz is vezethet. Sokan kételkednek benne, hogy az autózás elektromosra való teljes átállítása például megvalósítható-e, mivel a világon nincsen annyi különleges fém, ritkaföldfém, ami ehhez szükséges lenne.

Nyakunkon az árupiaci szuperciklus?

Az árupiaci szuperciklusok ráadásul több mint egy évszázad óta vissza-vissza térnek, aminek éppen a kínálat rugalmatlansága lehet a fő oka. De mi is ez? Az egyik definíció szerint az árupiaci termékek olyan kitartó áremelkedési trendje, amely legalább öt évig tart.

Ilyen utoljára a kétezres évek legelejétől a 2008 as pénzügyi válságig zajlott le. Más értelmezések szerint azonban már a kilencvenes évek végén elkezdődött, és több nyersanyagnál 2011-ig is eltartott. (Az árupiaci indexekből is több van, és attól függően, hogy melyikben milyenek a súlyok, például az energiahordozók súlya, más és más képet mutatnak a piac állapotáról.)

Egyes források szerint egy ilyen szuperciklus lefelé és felfelé tartó ága együtt húsz-harminc évig tart, de előre kiszámíthatatlan, melyik milyen hosszú lesz. Így éppúgy jöhet még egy meredeken csökkenő szakasz az árupiaci termékek árfolyamában (például csúnya recesszió esetén), mit meredek áremelkedés.

Kell egy kisebb világégés hozzá?

A Capital.com szerint az eddigi emelkedő szakaszok mindig valamilyen nagyobb eseménysorhoz, kiugró jelentőségű világgazdasági trendhez kapcsolódtak. Az előző évszázad elején az Amerikai Egyesült Államok iparosításához, majd a második világháború előtti fegyverkezési versenyhez és a háborúhoz, még később pedig az európai és japán újjáépítéshez kapcsolódott egy-egy emelkedő szakasz.

A 90-es évek végén és a kétezres évek elején kitört nagy fellendülés pedig elsősorban azzal volt összefüggésben, hogy Kína gazdasága integrálódott a világgazdaság vérkeringésébe, és óriási gazdasági növekedést kezdett el felmutatni.

Kitörés öt év sávozás után

A szerzők nem egyszer felhívják arra a figyelmet, hogy rövidebb távon (ami simán lehet akár fél év vagy egy év is) lehetetlen megmondani, egy új szuperciklus kezdetén vagyunk-e. Vagy csak egy átmeneti emelkedést látunk. Ráadásul az emelkedést gyakori visszaesések tarkítják, nem is olyan rövidek.

Erre utal Jim Rogers híres befektető is “Hot Commodities” című könyvében, ahol ezt írta a 2000-es évek elején:

A legutóbbi nyersanyag-bikapiac idején, amely 1968-tól 1982-ig tartott, a nyersanyagok az első három évben enyhén felfelé és lefelé mentek. Majd a CRB-index több mint 200 százalékkal megugrott, ezután egy kicsit csökkent, aztán egy kicsit emelkedett, hogy a következő évben 53 százalékkal zuhanjon. (…) Öt évnyi sávozó mozgás, fel és le után azt gondolhattuk volna, hogy az árupiacok megrekedtek. De nagyot tévedtünk volna, és lemaradtunk volna az árak újabb 104 százalékos emelkedéséről, mielőtt a bikapiac 1982-ben véget ért.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.