– December óta sok új certifikát jelent meg a BÉT-en, például orosz, török tőzsdeindexekre, a BUX indexre.

R. G.: Igen, sőt rézre is, illetve hoztunk egy egyedi részvényre, a német Commerzbankra szóló értékpapírt is a tőzsdére.

– Ez egy új stratégia? Korábban egy év alatt sem vezettek be ennyi újfajta mögöttes terméket certifikát formájában.

R. G.: Korábban is igyekeztünk a kínálatot szélesíteni, de a régi kereskedési rendszer miatt voltak ennek korlátai, és szűkebbre kellett szabnunk a kínálatunkat, mint ahogy eredetileg szerettük volna. A Xetra bevezetésének köszönhetően tudtunk azután egy erősebb termék-bevezetési tempóra kapcsolni. Sokkal kevesebb most a kötöttség, jobban tudunk kísérletezni.

(A turbó certifikátok fő tulajdonságairól, előnyeiről, hátrányairól korábban itt írtunk – a szerk.)

– Mik voltak az említett korlátozások a régi kereskedési rendszerben?

R. G.: A legnagyobb korlátozás az volt, hogy a régi rendszerben meg volt határozva, naponta hányszor frissíthetjük a tőzsdei rendszerben az árjegyzési ajánlatainkat, az úgynevezett kvótokat. Ez az össztermékkör egészére volt megadva, amiből az következett, hogy minél több terméket vezettünk be, annál kevesebbszer frissíthettük az egy-egy termékre vonatkozó árakat. Márpedig minél ritkábban frissítjük az árakat, annál inkább veszít a szolgáltatás a minőségéből, annál inkább darabos lesz az áralakulás. Ha gyakran frissíthetünk, akkor az alaptermék árának minden rezdülésére tudunk reagálni.

– Ez hány másodperces, esetleg perces frissítéseket jelentett a gyakorlatban?

R. G.: A korábbi napi maximum százezer frissítés volt, ami soknak hangzik, de ha sokféle termékre oszlik meg, akkor már nem olyan sok. Ráadásul meg volt szabva a másodpercenkénti frissítések száma is.A déli órákban általában csak ritkán kellett módosítani, máskor pedig egy izgalmas hír nyomán esetleg sokkal gyakrabban. A rendszer ilyenkor ezt nem is tudta feldolgozni rögtön. Egy olyan hír, amely minden termék árfolyamát érintette, csak másodpercek alatt épült be.

R. G.: Nekünk ezt nyomon kell tudnunk követni, tudnunk kell árat adni. Amíg a mögöttes termékek piacán találunk árat, addig mi is adunk árat. Ameddig DAX árjegyzés létezik, addig nekünk is kell tudni DAX certifikátokra árat adni. Persze ha a mögöttes terméknek nincs kereskedése, nincs ára, akkor mi sem tudunk árat jegyezni.

– Mi a Xetra bevezetésének következménye?

R. G.: Új termékeket hoztunk és hozunk az új piacra. A török és orosz indexek például nagyon érdekesek, mert nagyon nagy a volatilitásuk, nagy és likvid piacok, ráadásul a kereskedésük a mi tőzsdei nyitva tartásunkkal nagyjából párhozamosan zajlik. Sok minden izgalmas dolog történt mostanában mindkét országban.

Kissé bővítettük a devizakínálatunkat is, és behoztuk a BUX indexekre szóló certifikátot. A BUX-tól, mint certifikát-alapterméktől eddig távol tartottuk magunkat, ennek oka volt egyrészt az említett korlátozás. Amíg a BUX határidőnek volt érdemi likviditása, és az árjegyzési lehetőségeink is korlátozottak voltak, addig nem akartunk BUX-certifikátot bevezetni. Most, hogy ezek megváltoztak, érdemesnek gondoltuk megpróbálni.

– Miért tűnt el a BUX-piacon a likviditás mostanában?

R. G.: Nehéz megmondani, de összességében a Budapesti Értéktőzsde az utóbbi időben sajnos nem volt a világ legizgalmasabb tőzsdéje. Akik kalandot és kihívást kerestek maguknak, sztorira, izgalomra, tőkeáttételre vágytak, azok ezt nehezen tudták megtalálni a BÉT-en. Amíg a világ nagy tőzsdéi meglehetősen erőteljesen mozogtak, általában fel, addig a BUX egy meglehetősen unalmas képet adott magáról.

De nem a BUX-piacot akarjuk temetni, inkább arról van szó, hogy tudunk a mi termékünk mögé tenni likviditást, tőkeáttételt, és ha a BUX mint alaptermék érdekes lesz az ügyfeleknek, akkor tudunk adni hozzá egy olyan eszközt, amellyel érdemes kereskedni. A BUX-ot érdekessé tenni mi magunk nem tudjuk, de a kereskedést stabilabbá, érdekesebbé, élvezetesebbé viszont igen.

– Mik a BUX turbó certifikátok, más néven warrantok előnyei a határidős kereskedéshez képest?

R. G.: A határidős kereskedésnek megvannak a maga szabályai, főként az árkülönbözeti elszámolás. A warrantoknál nincs ilyen, viszont van egy beépített veszteséglimitáló stop loss-szint. Szerintem létezik egy olyan ügyfélkör, akiknek megfelelőbb warrantokon keresztül BUX-ba fektetni, mint a határidős piacon.

– Mi a különbség certifikát és warrant között, és fontos-e ez a megkülönböztetés a befektetők számára?

R. G.: Nem fontos. Mi a tőkeáttételes termékeket warrantnak hívjuk, a tőkeáttétel nélkülieket pedig certifikátnak. Egy nemrég hatályba lépett EU-s rendelet alapján ez így tűnt racionálisnak.

– A napi árkülönbözeti elszámolás hiányát közérthetőbben úgy is megfogalmazhatjuk, hogy a certifikátok nem kérnek enni, vagyis nincsen pótbefizetési kötelezettség, ha rossz irányba mozdul el az ár.

R. G.: Igen. Valamint nem kell likvid eszközöket tartani a befektető számláján, letétet feltölteni, nem kell megismerni a határidős kereskedés bonyolult szabályait. A határidős kereskedés bizonyos szakértelmet és fegyelmet követel meg a befektetőktől, ráadásul a határidős piacon nincsen árjegyző sem. A certifikátoknál, warrantoknál pedig nem tudunk többet veszíteni, mint amennyit befektettünk, ezt jelenti a beépített stop loss.---- Így működnek a certifikátok ----

– Ha nagyon egyszerűen el szeretnénk magyarázni a kisbefektetőknek, hogyan is működik egy turbó certifikát, akkor hogyan lehetne elmagyarázni?

R. G.: A certifikátok ára az alaptermék árát követi, bizonyos egyszerű szabályok szerint. A turbó certifikát vagy warrant tőkeáttételes termék, ami azt jelenti, hogy például ha az alaptermék ára egy százalékot mozdul el, és a tőkeáttétel ötszörös, akkor a certifikát ára öt százalékkal változik. Felnagyítja ezeket a mozgásokat.

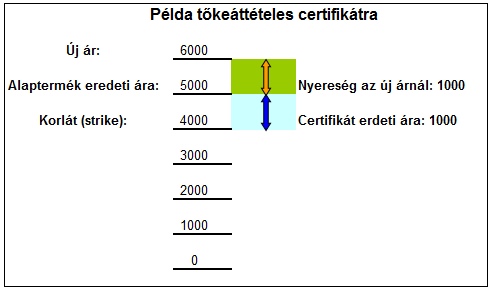

Például ha egy értékpapír árfolyama 5000 forint, és ez mozog egy százalékot, akkor az 50 forint eltérés. Ha létrehozunk egy warrantot, amelynél a korlát, az úgynevezett strike 4000 forint, akkor a termék ára – nagyjából – a strike és a piaci ár különbsége, azaz 1000 forint lesz. Ekkor ha az alaptermék mozog egy százalékot, azaz 50 forintot, akkor a certifikát is annyit fog, csakhogy ez az 1000 forintra vetítve értendő, és már öt százaléknak felel meg.

A valóságban ez egy kicsit bonyolultabb, mert van kamat is a képletben, és a tőkeáttétel az árral együtt változik, de az alaplogikája ugyan ez. Minél közelebb kerülünk a korlátárhoz, annál magasabb lesz a tőkeáttétel, és minél inkább távolodunk tőle, annál kisebb.

Ha azután az ár felmegy például ezer forinttal, húsz százalékkal 6000 forintig, akkor a warrant ára is felmegy ugyanannyival, lesz belőle 2000 forint, tehát száz százalékkal drágult. Ha viszont lefelé megy az alaptermék árfolyama, akkor a veszteség is ugyanúgy többszöröződik a tőkeáttétellel.

– Mi a helyzet a devizakockázatokkal? A legtöbb mögöttes termék nem hazai.

R. G.: Igen, a legtöbb certifikát tulajdonképpen nem egy termék árát követi, mert a devizában jegyzett befektetésekre is forintban adunk árat, tehát a keresztárfolyamtól is függ. Német részvényekre szóló DAX certifikátnál például nemcsak a DAX mozgása számít, hanem az euró/forint keresztárfolyam is. Egyébként ugyanúgy, mintha forintunk lenne, és ezért közvetlenül vennénk német vagy amerikai részvényeket, akkor is először devizára kellene váltanunk.

– A valóságban még a kamatok is számítanak. Milyen szerepük van az áralakításban?

R. G.: A kamat azzal függ össze, hogy a certifikátok fedezetéül az árjegyző a teljes mögöttes termékmennyiséget megveszi, amit neki finanszíroznia kell. Miközben a befektető, az előző példánál maradva, ezer forintot fizet a certifikátért, mi a teljes 5000 forintért megvásároljuk az adott befektetést. Ehhez négyezer forintért hitelt veszünk fel, amit elköltünk az adott részvényre, ennek a kamatát pedig érvényesítjük a certifikát árazásában.

– Ez a vételi pozíció, és eladási pozíciónál?

R. G.: Ennek az ellentettje történik, pénzt kapunk, értékpapír-kölcsönzési díjat fizetünk, a papír eladásáért kapott pénzt pedig befektetjük.

– A fizetett kamat azonban jellemzően magasabb, mint a kapott kamat, ahogy az általában történni szokott.

R. G.: Így van.

– A jelenlegi alacsony kamatszint miatt sokan keresnek befektetési alternatívákat, befektetési jegyeket, állampapírokat vesznek. Érződik ez a certifikátok piacán is?

R. G.: Az ügyfelek kockázatvállaló képessége valóban nő alacsony kamatok esetén, de az adott befektetésnek is attraktívnak kell lennie ahhoz, hogy megvegyék. Utaltunk rá korábban, hogy a BÉT mostanában kevés jó sztorit tudott felmutatni, ugyanakkor éppen a certifikátokon keresztül más, nemzetközi piacokra is könnyű kijutni. Szóval az összefüggés biztosan létezik, de nem tudjuk ennyire függvényszerűen megjeleníteni. Sokféle tényező befolyásolja a certifikát-vásárlási kedvet, és a kamatszint csak az egyik.---- Kockázatkedvelőknek való vidék ----

– A termékek száma mennyire befolyásolja a certifikát-forgalmat?

R. G.: Nem pusztán attól függ a certifkát-forgalmunk, hogy hány termék van a tőzsdén, hanem inkább attól, hogy ezek önmagukban mennyire érdekesek. Igyekszünk sok terméket behozni, de elsősorban az a helyzet, hogy ha a nagyvilágban nagy történések, nagy árfolyammozgások vannak, akkor a mi termékeinkre is többet kötnek. Például, ha háború van. Ahogy az újságokat is többen olvassák olyankor.

R. G.: Egyrészt a tőzsdei árjegyzésben a vételi és eladási árfolyamok közötti különbség, azaz a spread egy része. Másrészt a saját ügyfeleink tőzsdei ügyleteinek forgalmi jutaléka. De fontos tudni, hogy az említett spread nemcsak a mi hasznunk, hanem tartalmazza azt a kamatot is, amit mi fizetünk, a tranzakciós költségeket, amit fizetnünk kell, és az alaptermék árfolyamában is létező vételi-eladási árkülönbségeket, azaz a bid-offer spread-et. Ez különböző lehet, attól függően, hogy az alapterméknek mekkora a likviditása.

A befektetők egyébként szerintem azzal jól járnak, hogy azok a tranzakciós költségek, amelyekkel nekünk dolgoznak a brókerek, vagy azok a kamatok, amelyekkel nekünk adnak hitelt, érdemben kedvezőbbek lehetnek, mint egy átlagos kisbefektetői díj, és ennek egy meghatározó részét mi továbbadjuk.

– A Xetrával párhuzamosan aukciós rendszert vezettek be a certifikátokra, ez mit takar?

R. G.: Ez egy úgynevezett folyamatos aukciós rendszer. Az elnevezés kicsit megtévesztő, de az a lényege, hogy ugyanúgy lehet ajánlatokat tenni, mint eddig, folyamatos az áralakulás, csak azzal a különbséggel, hogy az árjegyző ársávján kívül kötni nem lehet. Ha az árjegyző valami miatt nincs a piacon, akkor mások sem tudnak kötni. Ez kifejezetten a befektetőket védi, hogy ne lehessen véletlenül bennmaradó ajánlatokat kitömni, lecsapni, tehát irreális árakon ne lehessen üzletelni.

– A spread a vételi és eladási ajánlatok között, mitől függ? Némely papírnál 6-7 százalékra is fel szokott menni, vagy még többre.

R. G.: A tőkeáttétel mértékétől és az alaptermék likviditásától függ, az ilyen magas spreadek általában a magas tőkeáttételtől vannak.

– Kik a tipikus vásárlói ennek a terméknek?

R. G.: Elsősorban olyan magánbefektetők, akik keresik a kockázatot és szeretnek tőkeáttétellel kereskedni.

– Sokkal jobb, mint a lottó, mert ott csak a bevételek 40-50 százalékát osztják ki a nyertesek között?

R. G.: Ez azért nem szerencsejáték, és sok más szempontból is jobb, mint a lottó. Ha valaki OTP-t akar venni, akkor megteheti közvetlen részvényvásárlással is, warranttal is, az utóbbi csak felnagyítja a nyereséget is, a veszteséget is, de a lényege ugyanaz.

– Sok warrant lejár egy idő után, mások kiütődnek, azaz elértéktelenednek a nagymértékű árfolyamváltozás miatt, megint másoknak egy alá csökken a tőkeáttétele. Alkalmasak ezek hosszú távú befektetésre, sok évre, évtizedre félretett megtakarítások kezelésére?

R. G.: Nem, ezek inkább rövidebb távú, spekulációs típusú termékek.

R. G.: Mindenképpen tervezünk még behozni néhány új alapterméket, az alaptermékek száma felmehet a jelenlegi húszról 25-30-ra. A bővülés iránya egyébként főleg a külföldi egyedi részvények felé vaslószínű, egy ilyen már van, a Commerzbank. De tervezzük azt is, hogy a mögöttes termékeket saját devizájukban is jegyezzük majd, például DAX certifikátot kínálni fogunk forintban és euróban is. Ez is nagyban növeli majd a változatosságot.

– Nem lenne egyszerűbb a külföldi, például a frankfurti tőzsdére már bevezetett certifikátokat bevezetni Budapesten is?

R. G.: Nem lenne olyan jó a termék. Például nem lenne forintban, és egy egység mérete sem az itthon szokásos nagyságrendhez igazodna. Így jobban tudunk alkalmazkodni a hazai befektetői elvárásokhoz.

– Mennyire lehet gyorsan reagálni, egyedi sztorikra, eseményekre certifikátot létrehozni? Idő- és költségigényes egy új certifikát? Mondjuk, egy Facebook-bevezetés nyomán, vagy egy hirtelen bejelentett fúzióra lehet lépni?

R. G.: Időigénye és költsége is van. A másik probléma, hogy az igazán szexi, érdekes részvények, mint a Facebook, többnyire amerikaiak, és a BÉT nem pont akkor van nyitva, mint az amerikai tőzsdék. Európában, európai tőzsdéken is le lehet ugyan a Facebook-részvényeket fedezni, drágábban, nagyobb spread mellett, de az igazán nagy árfolyammozgások az amerikai nyitvatartási időben szoktak történni.

De a Facebook-kal jó helyen kopogtat, már sokat gondolkodtunk rajta, lehet, hogy megcsináljuk. Mindenképpen az a mi alaptörténetünk, hogy hozzunk be izgalmas termékeket, tőkeáttétellel, likviditással, sokszor eleve olyan termékekre, amelyekkel Magyarországon másutt nem is kereskednek.

– A brókerek, például akiket láttam itt a nagy teremben, vesznek certifikátokat?

R. G.: Mi nagyon erősen szabályozzuk azt, hogy ők mit vehetnek, és mit nem, és nem nagyon segítjük abban őket, hogy tőkeáttételes terméket vegyenek vagy rövid távra spekuláljanak bármire. Szinte mindenhez külön engedélyt kell kérniük. Nehogy azt mondja ránk valaki, hogy mi az ügyfelek helyett magunknak spekulálunk, vagy a magunk érdekeit az ügyfelekéi elé helyezzük

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.