Az év egyik fő témája volt tavaly, hogy világszerte mindenütt felütötte fejét a növekvő infláció. Hajdu Egon, az Eurizon Asset Management Hungary Zrt. befektetési igazgatója emlékeztetett arra, hogy 2021 elején a legfontosabb várakozásuk (ahogy más elemzőké is), a normalizáció volt. Ez nem jött be, aminek egyik legfényesebb bizonyítéka, hogy a mai sajtóreggelit is online tartották.

A gazdasági előrejelzések viszont jórészt bejöttek, azzal a következtetéssel együtt, hogy a részvény– és nyersanyagpiac volt a folyamatok nyertese, a kötvénypiac pedig a vesztese. Az év tehát a járványról és az inflációról szólt a normalizáció helyett, de valójában főként a járványnak köszönhető az infláció is.

68 rekordot döntött tavaly az S&P 500

Tavaly év elején még azt hitték, hogy az amerikai infláció évi két százalék körül megáll majd, de ez nem így történt. Ha a Fed az év közepén jobban törődött volna az inflációval, akkor szolidabb, elnyújtottabb, kisebb mértékű lépések is elegendőek lettek volna, illetve lennének most. Az S&P 500 indexben 68 alkalommal, azaz nagyjából minden harmadik napon született történelmi rekord, így 1995 óta a legjobb év volt. A tőkepiac tehát bőven elbírt volna egy szigorítást.

Az infláció azonban mindenképpen velünk marad 2022-ben, a viszonylag magas fogyasztás is fennmaradhat. A munkaerő-piacon, az ellátási láncban is látunk javulást, az infláció valamelyest csökkenhet – mondta az elemző.

Fizessenek többet a dolgozónak?

A piaci konszenzus az inflációt és a Fed politikáját tartja a legnagyobb kockázatnak 2022-ben. Mindenki szemében megnőtt annak a kockázata, hogy a Fed szigorúbb lehet annál, mint amit eddig vártunk. Amit az infláció, abban pedig a munkaerő-hiány is okoz.

Joe Biden elhíresült mondása a munkaerő-hiány problémájára: Fizessetek nekik többet.

De ez nem teljesen így van, mert egy bizonyos szintnél többet a cégeknek sok esetben nem érdemes fizetniük, ha a hatékonyság javulása ezt nem fedezi. A probléma nem a munkaerő-keresleti oldalon van, hanem a kínálati oldalon. A cégek ezért egyéb eszközökkel próbálják a szűkösséget ellensúlyozni, mint például az automatizálás.

Itt az ideje visszamenni dolgozni

A járvány kezdete óta sokkal többen mentek nyugdíjba, a vállalkozási kedv is megnőtt. Sokan, akiket elbocsátottak vagy home office-ba kényszerültek, úgy gondolták, hogy most érdemes változtatniuk. Mások a befektetéseik, részvényeik áremelkedése miatt maradtak el önként a munkából.

Az idén az Eurizon ebből a munkaerő-szűkösségben is javulást vár. A múltbeli tapasztalatok alapján recessziók után az úgynevezett participációs ráta a munkaerőpiacon csökkenni szokott, de az azt követő 20 hónapban lassan visszaáll a korábbi szintre. Ez az idő 2022 második felében telik le.

Véget ér a helikopterpénzek kora

Az olcsó pénz korszaka, a helikopterpénznek is nevezett pénzosztás meg fog szűnni, elfogynak az ilyen források. A vállalkozásba kezdett személyek egy része is visszatér a munkaerőpiacra. Akik nem akartak munkát vállalni, mert féltették az egészségüket, azok is változtathatnak a hozzáállásukon.

Még ha a járványhelyzet nem is javulna, sokkal felkészültebbek vagyunk, sokkal jobban tudjuk kezelni a helyzetet – hangzott el. Azonos járványügyi problémák már csak kisebb gazdasági károkat okoznak. A kereslet 2022-ben ismét a szolgáltatások felé fordulhat az áruk rovására, ez is csökkentheti a termelési láncok problémáit.

Nagy kérdés az energiaár

A nyersanyagárak terén azonban nagyon nagy a bizonytalanság, és a felfelé mutató kockázatok nagyon jelentősek. A kereslet nem akar csökkenni. Főleg az energiahordozóknál jelentkezik élesen ez a probléma. A kínai ingatlanfejlesztésekkel kapcsolatos árupiaci kereslet (pl. fémek) viszont mérsékeltebb maradhat, ezt mutatják az eddigi tapasztalatok.

Az, hogy megszűnik az ingyen pénz korszaka, nem jelenti azt, hogy a gazdasági növekedés megszűnik. A gazdaságpolitikák is alapvetően támogatók maradnak, ha nem is annyira, mint korábban.

A negatív reálkamat a részvények barátja

Összességében nem várnak általános visszaesést a részvénypiacon. Azért sem, mert mindenütt magas a készpénzarány, a tőzsdei vállalatoknál és a megtakarítóknál is. A reálkamat továbbra is negatív. Akik nem akarnak negatív reálkamatot az USA-ban, azoknak továbbra is a kockázatosabb eszközök, a “reáliák” felé kell fordulniuk – mondta Hajdu. Amíg a reálkamat negatív, addig nem nagyon lesz tőkeáramlás a részvényekből a kötvényekbe.

A 2022-es évben szelektív megközelítésre lesz szükség a részvénypiacon. A részvénypiac teljesítménye 2008-tól elvált a mögöttes cégek teljesítményétől, a fundamentumokkal kevéssé foglalkoztak a befektetők. A passzív stratégiák, az indexbefektetés lett a fő irányvonal. Ez a pandémia alatt még erősödött is.

Ezentúl a vállalatoknak kell jó nyereséget termelniük

Az Eurizon szerint azonban vissza kell térni a fundamentumokhoz a sikeres részvénystratégia érdekében. A részvények áremelkedését az egyes cégek eredménynövekedése okozhatja a jövőben, azaz a valódi teljesítmény. Az általános piaci értékeltség változása már nem – mondta az igazgató. De a negatív reálkamat miatt az értékeltség csökkenésére sem számítanak.

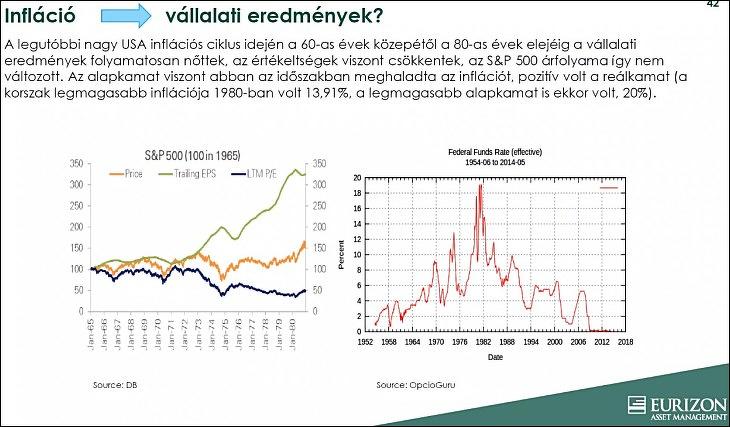

Segít-e az infláció a vállalati eredményeknek? A hatvanas-nyolcvanas években a vállalati nyereségek emelkedtek ugyan, az értékeltségek viszont csökkentek, így az S&P 500 index végül inkább stagnált. A jelenlegi helyzet azonban más, ahogy az akkori kamatpolitika is más volt. Akkor az infláció fölé, nagy magasságba emelték a kamatot, ami reálhozamot okozott a kötvénypiacon.

Ez is bizonyítja, hogy a reálkamat jelentősen befolyásolja a folyamatokat. A mostani helyzetben a reálkamat negatív maradhat, ezért az értékelés csökkenését nem várják úgy, mint ahogy az említett korábbi periódusban történt.

Az érték a növekedés fölött

Milyen szektorok teljesítenek jól inflációs környezetben? A value részvények, a ciklikus papírok teljesítenek jól, a növekedési papírok pedig rosszabbul. (Az utóbbi években, másfél évtizedben ennek pont a fordítottja történt – a szerk.)

Nem félünk a technológiai részvényektől sem, csak meg kell találni a valódi értéket – mondta Hajdu.

A szerda esti Fed-ülés semleges dolog volt, semmi nagy újdonságot nem hozott – hangzott el.

Szeretik a tőkevédelmet a befektetők

Az Eurizon befektetésialap-piaci részesedése minimális csökkenést mutatott tavaly, 10,5 százalékos, ezzel őrzi a negyedik helyét – mondta Komm Tibor, az Eurizon Asset Management Hungary Zrt. elnök-vezérigazgatója. Az év során egyébként főleg az OTP és a Hold Alapkezelő mutatott növekedést.

A vállalatok érdeklődése folyamatosan nő a befektetési jegyek iránt, főleg az alacsony kockázatot jelentő rövid kötvényalapokat keresik. Az értékesítés több mint felét jelentik már a CIB Bankban. Az Eurrizon év végén összesen 524 milliárd forintnyi vagyont kezelt alapokban.

A múlt évben a Start alapcsalád adta a növekedésünk jelentős részét, mintegy 33 milliárd forintot. Ezen belül is a Start Tőkevédett Részalap több mint 20 milliárdos vagyonnövekedése alapján arra következtetünk, hogy a tőkevédelem kiemelkedő termékelőny – modta Komm Tibor.

Előretörnek a külföldi alapok

A lakosság pénzügyi vagyonát elemezve már nem volt annyira jó a befektetési alapok helyzete, stagnál a befektetési jegyeik állománya. Miközben a készpénz, a betétállomány és az állampapír–befektetés értéke dinamikusan emelkedett.

A külföldi alapok aránya is folyamatosan nő, az eurós befektetések egyre nagyobb szerephez jutnak a háztartások vagyonában, jó lesz ezt szem előtt tartani – mondta Komm Tibor.

A részvény-típusú befektetések is megélénkültek tavaly, érthető okokból, mert a befektetőknek magas hozamot biztosítottak tavaly, az árupiaci alapokkal együtt “nagyot mentek” – mondta el Komm.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A megosztottságot is a legsúlyosabb gondok közt említette.

A megosztottságot is a legsúlyosabb gondok közt említette.