Rendkívül sok, egymásnak akár ellentétes információ kering a fogyasztóbarát lakáshitelek kamatairól a médiában, ezekkel szeretnénk egyszer és mindenkorra leszámolni a következő írásunkban. Mint ismeretes, a jegybank 2017 májusában jelentette be, hogy a bankok által nyújtott lakáshitelek egy részét új minősítéssel láthatja el, ha a bank pályázik rá. A cél az volt, hogy idővel a nagyobb banki verseny következtében az induló kamatok is csökkenni kezdjenek.

A Bankmonitor lakáshitel kalkulátora nemcsak arra ad lehetőséget, hogy az aktuális lakáshitel kínálatot megnézzük, hanem a múltba is vissza tudunk menni, ami a kamatváltozás irányának megállapításához ad elengedhetetlen eszközt a kezünkbe. Ezt kihasználva megnéztük, hogy a közel fél évvel ezelőtti állapothoz képest mi változott a legjobb lakáshitelek frontján.

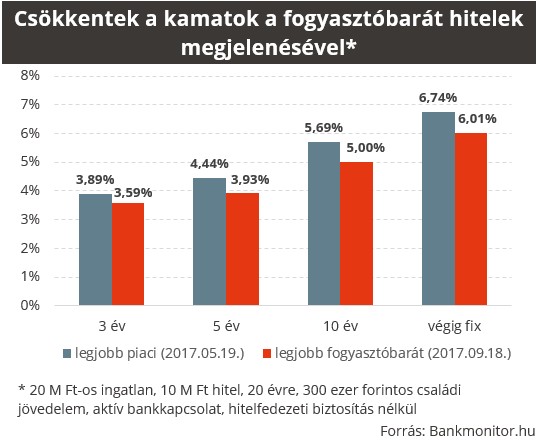

Nem meglepő módon a lakáshitelek kamatai csökkentek ezen időszak alatt. A bejelentéskori legjobb piaci hitelek kamata 3,9-6,7 százalék között mozgott, míg jelenleg a legjobb fogyasztóbarát hitelek kamata 3,6-6,0 százalék között található. Minden a minősített hitelhez választható kamatperiódus esetében hasonló volt a tendencia, bár a kamat csökkenésének mértéke különböző volt.

A kalkulátor szerint tényként közölhetjük, hogy a rövid időszak ellenére is már volt pozitív hatása a kamatokra a jegybank intézkedésének. Némileg tompít ezen, hogy az időszakban az állampapírhozamok is csökkentek, amit a kamat meghatározásakor a bankok is erőteljesen figyeltek. A 0,3-0,7 százalékos kamatcsökkenésből átlagosan 0,3 százalékot jelentett, hogy időközben a hozamok visszaestek. De még ezt is beszámítva azt mondhatjuk, hogy javultak a hitelhez jutási kondíciók.

Ezt követően nézzük meg, hogy ha most akarnánk lakáshitelhez jutni, akkor mekkora előnnyel indulunk a fogyasztóbarát lakáshitellel. Mint a mellékelt táblázat is mutatja, a bankok különböző időszakra rögzített kamatot kínálnak, és csak néhány helyen jelentek meg minősített termékükkel. Ellenben, ahol megjelentek, ott biztosan kategóriájuk legjobbjai lettek a fogyasztóbarát hitelek.

A legnagyobb verseny az 5 és 10 évre rögzített kamatú hitelek esetében vehető észre, miközben azért néhány bank még nem fedte fel a lapjait (a CIB Banknál egyelőre nem ismert, hogy hol versenyeznek). Érdekesség, hogy a 10 évre előre rögzített kamatú hiteleknél az OTP Bank hitele felfelé kilóg a sorból.

A többi esetben eléggé együtt mozognak a banki kamatok, sőt, van olyan bank a Raiffeisen Bank személyében, aki a fogyasztóbarát- és piaci hitelét is a megszólalásig hasonló feltételekkel adja oda. Egyedül a végig fix lakáshiteleknél van egyetlen szereplő versenyben, az MKB Bank, aki itt minősíttette a hitelét.

Nézd meg a kalkulátorunkkal, hogy számodra melyik lakáshitel a legjobb!

Mit jelent mindez forintosítva? Amennyiben egy 10 millió forintos lakáshitelt veszünk fel 20 évre, akkor a teljes visszafizetésben akár 1,1 millió forintot nyerhetünk csak azzal, ha a legjobb fogyasztóbarát hitelt választjuk, semmint a legjobb piacit. Mondani sem kell, hogy mekkora eltérés lesz akkor, ha egyáltalán nem hasonlítjuk össze a lakáshiteleket és belefutunk egy drágább termékbe.

Ezért is azt javasoljuk a hitelt keresőknek, hogy feltétlenül hasonlítsák össze a bankok ajánlatait, mert milliókat nyerhetnek a jó döntéssel. Egy hitel kalkulátor nagyon hasznos tud lenni, érdemes felkeresni, mert kézzelfogható pénzügyi előnyt jelent a használata. Ráadásul vannak olyan szakértő kollégák, akik képesek a legbonyolultabb kérdésben is segítségre lenni.

Megjöttek a friss közvélemény-kutatás eredményei.

Megjöttek a friss közvélemény-kutatás eredményei.