A mélypontra eső jegybanki kamatszintet a banki betéti kamatok alakulása is leköveti, így viszont tovább csökkenhet a kamatadóból és az egészségügyi hozzájárulásból (EHO) a költségvetésbe befolyó összeg mértéke. A Privátbankár.hu kérdésére a Nemzetgazdasági Minisztériumban úgy válaszoltak, hogy az idei évi adatokat nem rontja majd nagymértékben a Magyar Nemzeti Bank által újraindított és várhatóan még a nyáron befejeződő újabb kamatcsökkentési cuklusa, mivel a kamatcsökkenések hatása csak késleltetve jelenik meg a bevételekben, tekintettel arra, hogy a banki lekötés végén a kamat kifizetésekor jelentkezik az adóbevétel. A fentiek miatt a tárca 2015. évi előrejelzését is is jelentős részben a 2014. évi kamatváltozások határozzák meg.

1-2 milliárd lehet a mínusz

Az áprilisig elérhető adatok alapján az időarányos bevétel a tavalyi szintjen teljesült – közölte az NGM. Ez ugyanakkor már önmagában számottevő bevétel-csökkenést mutat, tekintve, hogy az elérhető adatok szerint 2014-ben mindössze 43,1 milliárd forintnyi, kamatjövedelmet terhelő személyi jövedelemadó kötelezettséget vallottak be Magyarországon, ami 38,2 százalékos elmaradást jelentett a 2013-as 69,8 milliárd forinttal szemben. A különbséget az új teher, a 6 százalékos EHO sem tudta felhúzni, miután az új közteherből csak 8,1 milliárd forintnyi bevétel származott.

Az Országgyűlés által elfogadott 2016-os költségvetésben 2015-höz képest 1-2 milliárd forintos adóbevétel-csökkenéssel számol a szaktárca – derül ki az NGM lapunknak adott válaszából. A visszafogott újbóli bevétel-csökkenés annak fényében ésszerűnek tűnik, hogy az elmúlt másfél évben a banki kamatok csökkenésének mértéke már nem haladja meg az MNB kamatcsökketéseinek mértékét.

Volt több

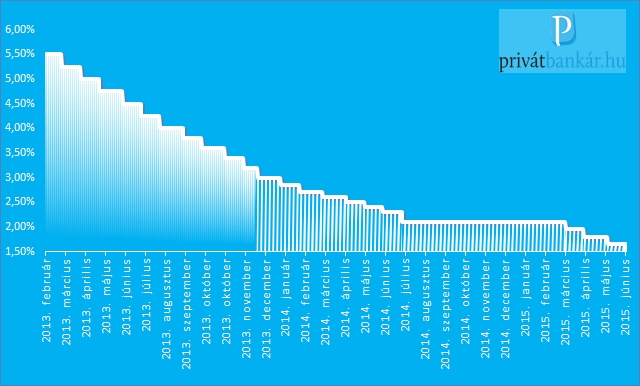

A bankok 2013-ban a jegybanki statisztikák szerint még 4,25 százalékkal vágták meg a lakossági lekötött betétek átlagos kamatlábát, amely így 2,46 százalékra olvadt – eközben az alapkamat „csak” 275 bázisponttal esett 3,00 százalékra – ez a banki lépés, a nagy betét-erózió lehetett az oka a a 2014-es, tetemes kamatadó-bevétel elmaradásnak. 2014-ben ugyanakkor a jegybanki alapkamat 2,1 százalékra szállt alá, de a banki kamatok ezt már nem követték, hiszen az MNB statisztikái szerint az 1,62 százalékos átlagkamat eléréséhez már csak 84 bázispontos csökkenés kellett. A jegybanki adatok május végéig vannak meg, ezek szerint a lekötött betétek átlagkamata 1,15 százalékra olvadt, miközben a hónap végén az MNB alapkamata 1,65 százalékon állt: vagyis a két kamatszint ekkor is együtt mozgott.

Az NGM szerint a csökkenő kamatok utáni kiesést kompenzálhatja, hogy a megtakarítások magasabb hozamú papírokba, részvényekbe, befektetési alapokba terelődnek át, ám ezt némiképp cáfolják a befektetési alapok állományadatai, hiszen a hónapok óta tartó dinamikus növekedés megtorpant az elmúlt hetekben – épp a szerényebb hozamlehetőségek miatt. S bár igaz, hogy az állampapírok alacsonyabb kamata okán szintén kevesebb volt az értékesítés ebből az instrumentumból, mint például február-áprilisban, ám kétségtelenül az egyik legnagyobb elszívóerőt jelentik a megtakarítások terén – márpedig az állampapír-befektetések után EHO, így költségvetési bevétel sem keletkezik.

A gyanúsítottat májusban engedték ki egy javítóintézetből.

A gyanúsítottat májusban engedték ki egy javítóintézetből.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik