Október 27-én immár második alkalommal rendezett konferenciát a Privátbankár.hu a fintech témakörben „Fintech Innovation 2016” címmel. A konferencia nemzetközileg lett meghirdetve, több külföldi résztvevő volt a hallgatóságban, az előadók között pedig a téma jellege miatt többségben voltak a külföldi, főleg Nagy-Britanniából érkezett előadók. Olyan előadói gárdát sikerült szervezni, amelyik bármelyik nemzetközi konferencián is kiemelkedőnek számít. Jelen volt a brit és szingapúri azonnali fizetési rendszerek főtervezője, képviseltette magát a brit Faster Payments System megalkotója és üzemeltetője, illetve a világ vezető azonnali fizetési rendszerszállítója, a Vocalink.

A nemzetközi bevezető előadást az ACI Worldwide képviselője tartotta, ők egyébként már több fizetési rendszerrel is jelen vannak Magyarországon. Nagyon fontos volt az Edgar, Dunn&Company londoni irodája vezető szakértőjének az előadása a pénzügyi innovációk áttekintésére. Az ő előadásából is érzékelhető volt az azonnali fizetési rendszerek kiemelkedő jelentősége és ezt támasztotta alá a Payments UK vezető szabvány szakértőjének az előadása az ISO 20022 üzenet szabványról (lásd korábbi cikkünket >>>>).

A konferencia bevezető előadását Bartha Lajos, a Magyar Nemzeti Bank igazgatója tartotta. Az általa vezetett igazgatóság felelős nemcsak a magyarországi fizetési rendszerek működtetéséért, hanem azok fejlesztéséért is.

Bartha Lajos elmondta, hogy az 1994. novemberében elindított magyar rendszer minden szempontból korszerűnek mondható, de részben a technológiai fejlődés részben pedig az ügyfélelvárások változása a magyar fizetési rendszerben is megújulást kíván. Ezért indította el ez év áprilisi döntése alapján az MNB az azonnal fizetési rendszer magyarországi bevezetésére irányuló programot.

Mint megtudtuk a program részeként az MNB Pénzügyi és Stabilitási Tanácsa várhatóan még ebben az évben meghozza a végleges döntését, aminek alapján a rendszer Magyarországon, ellentétben egyes más országokkal, kötelező erővel kerül bevezetésre. A munka időzítését illetően a jövő évet szánja a Magyar Nemzeti Bank a tendereztetési folyamatra beleértve a pályázat kiírását és elbírálását.

Az így meghozott döntés alapján 2018. lesz az éve a megvalósításnak, az implementációnak, 2019-et pedig a Nemzeti Bank a tesztelések és a végső rendszerindítás évének szánja. A folyamat időigényének és szakaszolásának a meghatározásából is érzékelhető, hogy az MNB a maximális gondossággal jár el, hiszen minden nemzetközi tapasztalat azt mondja, hogy a tesztelések időigénye egy ilyen projekt esetében jelentősen nagyobb. (Bartha Lajos előadásról itt is olvashat >>>>>)

Érdemes ilyenkor elgondolkodni azon, hogy mit kell tudni egy ilyen rendszernek.

Az első döntés, hány másodperc alatt kíván a rendszer megrendelője egy átutalást lebonyolítani? Ezt úgy kell érteni, hogy attól a pillanattól fogva, hogy például a számítógépen az „enter” gombot a fizető fél lenyomja addig, amíg a visszaigazolások megérkeznek. Az ambiciózus rendszerek erre a folyamatra 1,5 másodpercet írnak elő, a „lassúbbak” 15 másodpercet. Ez a döntés az MNB kezében van, de értelem szerűen minél nagyobb sebességet ír elő a rendszer, annál drágább a mögötte álló hardver, tehát érdemes optimalizálni. Érdemes megjegyezni, hogy például Hollandiában a nagyobb bankok már rendelkeznek olyan rendszerrel, ami képes a tíz másodperce átutalás lebonyolítására, de nem képes a most elképzelt öt másodperces szintidőre. Érdemes fejleszteni? Nem érdemes?

A másik kérdés, hogy a rendszer egy másodperc alatt hány átutalást tudjon kezelni? A laikusnak ez is egy kisebb csoda, hiszen ezt egy Magyarország nagyságú országban másodpercenként 500 – 1000 átutalás közé kell kalibrálni ahhoz, hogy a rendszer a csúcsidőket elbírja. Tehát egy további kérdés a Magyar Nemzeti Bank számára, ami persze nagyon sok dolgot meghatároz, többek közt azt is, hogy az egyes kereskedelmi bankoknak mennyi pénzt kell erre e feladatra allokálni. Egy biztos, nem lesz olcsó!

A bankok ezt a pénzt szeretnék logikus módon „visszakeresni”, azaz keresik a megtérülés lehetőségét.

A konferenciát több előadó is igyekezett választ találni erre a kérdésre bemutatva a már működő rendszereket és felvillantva olyan ötleteket, amelyek ma inkább fantazmagóriának tűnnek.

Csak egy példa: hogyan lehet legegyszerűbben fizetni a benzinkúton?

Az azonnali fizetési rendszer központja üzemeltet kiegészítő adatbázisokat, amelyekkel az egyes számlatulajdonosok más azonosítóikkal is a számlákhoz köthetők. Amennyiben a gépkocsi rendszámokat is bevonjuk ebbe a körbe a benzinkúton a leolvasó beolvassa a rendszámot, a tankolás után a rendszer beszedési megbízást indít az üzemanyag ellenértékére, ez az információ pedig 1,5–15 másodperc alatt megjelenik a gépkocsiban ülő tulajdonos mobiltelefonján. Ő meglátva az összeget jóváhagyja az utalást és mehet is a dolgára. Leírni is hosszabb a műveletet, mint végrehajtani, de ezt jelenti az azonnali fizetési rendszer.

Talán még jobban fog tetszeni ez a rendszer az olvasónak, ha azt is elképzeli, hogy a biztosító ügyintézője a kárt elbírálva a mobiltelefonjáról azonnal utalhatja a kár összegét, úgyhogy lehet is a mesteremberhez menni, megrendelni a munkát.

Ilyen és ehhez hasonló megoldásokat kell a kereskedelmi bankoknak keresni ahhoz, hogy a rendszer létrehozásába befektetett pénzüket visszakapják.

Visszatérve a konferenciához, az is kiderült, hogy Magyarország az azonnali fizetési rendszer bevezetésére tett intézkedésével valószínűleg idejében lépett, a térségben pedig vezető erővé is válhat.

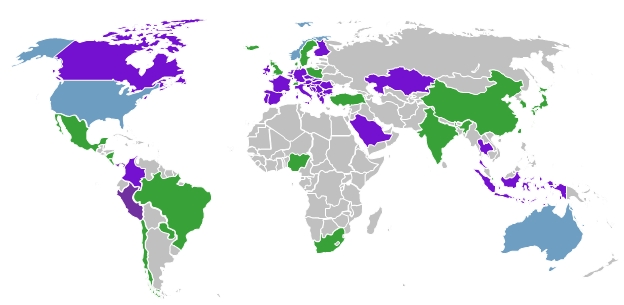

Az alábbi térképen zölddel jeleztük azokat az országokat, ahol a rendszer már működik, szürkével pedig azokat, ahol bevezetés alatt van. A cikk írásának pillanatában 18 működő rendszerrel rendelkező országról tudunk, míg hat országban a fejlesztés már elkezdődött.

|

| Azonnali fizetési rendszerek a világon. Legalább 18 országban már üzemel az azonnali fizetési rendszer, 6 országban fejlesztés alatt áll. Zöld jelzés: működő azonnali fizetési rendszer, kék: fejlesztés alatt, lila: egyeztetés / tervezés alatt. Forrás: Lipis Advisors, Real Time Payments Systems, A Global Comparison |

Azokaz az országokat ugyanakkor, ahol már „komolyan gondolkodnak”, szinte megszámolni sem lehet. Kékkel van jelezve Szlovénia is, ahol rövidesen döntenek a már kiírt pályázatról, és Magyarország is, ahol az ismert szakaszban vagyunk. Nagy kék folt Kazahsztán, ahol a múlt év eleje óta komoly a terv, de pályázat még nem indult és kékkel van jelezve Szaúd-Arábia is, ahol a már kiírt pályázat elbírálása során a tizenötös induló mezőnyt két potenciális szállítóra sűrítették.

Érdekesen alakul a kékkel jelzett szinte teljes Európa helyzete is, ahol a logikusan létrehozott Pán-Európai rendszer mellett folyamatosan indul a nemzeti rendszerek létrehozása nemcsak az önálló devizával rendelkező országokban, hanem az euro tagországokban is.

A konferencián két kerekasztal beszélgetés is zajlott, ahol a beszélgetés vezetője feltette a kérdést:

Mi is az azonnali fizetési rendszer? Megoldandó technikai feladat a bankok részére, vagy üzleti lehetőség?

Egyrészt természetesen egy feladat, amit Magyarországon is, mint a világ legtöbb országában a pénzforgalmi szolgáltatásokat felügyelő szerv ír elő, de sokkal inkább egy lehetőség a szolgáltatók számára! A program során létrehozandó infrastruktúra lehetővé teszi a szolgáltatók számára, hogy a fizetések is belépjenek a mai világ azonnaliságot tartalmazó valóságába. Ne csak tudni akarjunk azonnal, ne csak venni akarjunk azonnal, de fizetni is tudjunk érte azonnal.

Ez persze az előrelátó szolgáltató részére azt jelenti, hogy nem csak a pénzforgalmat, hanem az egész banki gondolkodást és a banküzemet is ehhez szabja. Ehhez ugyanúgy hozzájárulnak a technikát felhasználó szolgáltatások, mint az fizetésforgalmat lehetővé tevő likviditáskezelés egészen olyan mélységig, hogy a számvitel is azonnalivá válhat.

Mit mondanak a jövőkutatók? Mindent, amit robotizálni, azaz automatizálni lehet, automatizálni kell. Ugyanez vonatkozik a fizetésekre és a kapcsolódó banki háttérszolgáltatásokra is, hiszen még a magasabb, 15 másodperces tranzakciós időbe se fér bele semmi közvetlen emberi munka!

Összefoglalva tehát a Privátbankár.hu konferenciáján elhangzottak alapján is elmondhatjuk, hogy a Magyar Nemzeti Bank áprilisi döntésével a világ élvonalában maradhatunk, csak a feladatot kell komolyan végrehajtani!

Czímer József

Az irányadó tokiói és a szöuli tőzsde is beesett.

Az irányadó tokiói és a szöuli tőzsde is beesett.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik