A Magyar Nemzeti Bank elnöke az MTI-nek adott interjúban egyebek mellett kijelentette: a jegybank egyetért Patai Mihály bankszövetségi elnök javaslatával, amelynek értelmében a kéthetes jegybanki kötvény újra kéthetes jegybanki betétté alakulna, ami praktikusan azt jelenti, hogy csak a hazai hitelintézetek helyezhetnek el az MNB-ben pénzt.

|

|

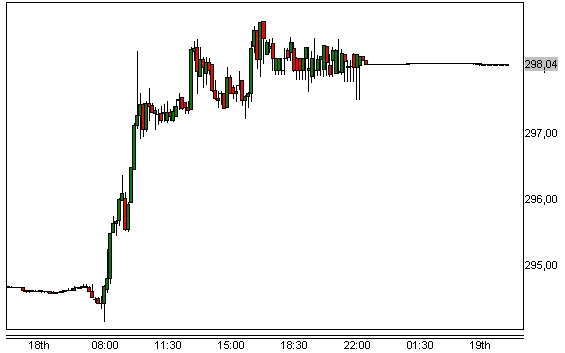

Csütörtökön nap közben 4 forintot emelkedett az euró árfolyama a bankközi devizapiacon. Péntek reggel 298-nál jár az árfolyam, valódi mozgás azonban csak a nemzetközi piacok ébredezése - magyar idő szerint 8 óra körül - várható. |

400 milliárd forint kerülhet ki a piacra

Az egyik legnagyobb citybeli befektetési bankcsoport, a Barclays felzárkózó piacokra szakosodott közgazdászai a nyilatkozatot értékelő csütörtöki gyorselemzésükben annak a véleményüknek adtak hangot, hogy az MNB-elnök által felkarolt javaslat "a monetáris lazítás alternatív módjának tűnik". A ház elemzőinek becslése szerint ugyanis ez hozzávetőleg 400 milliárd forintot "nyomna ki" piacra, és ennek nyomán az MNB alapkamata veszítene jelentőségéből a piaci kamatok javára.

A Barclays elemzőinek számításai szerint a kéthetes jegybanki likviditásfelszívó eszköz szűkítése piaci hatásait tekintve 0,50 százalékpontos kamatcsökkentésnek is megfelelhet. Ha ezt a piaci szereplők is így értékelik, annak jelentős forintgyengülés lehet a következménye, bár az MNB devizaeladással sterilizálhatja a kéthetes jegybanki eszköz szűkítéséből eredő likviditásinjekciót - hangsúlyozták a Barclays londoni szakértői.

|

A forint csütörtöki gyengülésében - illetve a gyengülés mértékében - szakértők szerint szerepet játszhatott az is, hogy Matolcsy György reggeli interjúját félreértették a piaci szereplők. Még az egyik meghatározó külföldi hírügynökség is tévesen idézte a jegybankelnököt. Nem arról van szó ugyanis, hogy a külföldi bankok elől zárnák el a kéthetes jegybanki kötvényeket, hanem csak a Magyarországon tevékenységet nem végző szereplők esnének el a lehetőségtől. |

Olyan, mintha vágnák a kamatot

A 4cast nevű londoni pénzügyi-gazdasági elemzőcég közgazdászai is annak a várakozásuknak adtak hangot csütörtöki értékelésükben, hogy az MNB-eszközben a nem Magyarországon honos hitelintézetek által korábban elhelyezett likviditás kikerül a piacra, ahol a kamatszintet nem az MNB, hanem a kínálati-keresleti kondíciók határozzák meg. Ennek eredményeként a rövid távú piaci kamatok a kéthetes MNB-eszköz kamatszintje alá csökkenhetnek, és ebben az esetben ez a jegybanki eszköz már nem látná el teljes körű kamatrögzítő funkcióját, ami gyakorlatilag azt jelenti, hogy az intézkedés kamatcsökkentésnek felel meg.

A 4cast elemzői szerint ugyanakkor a tőke szabad áramlását előíró EU-szabályok szűkíthetik az MNB lehetőségeit azoknak a kerülőutaknak a lezárására, amelyeken át offshore pénzek áramolhatnak vissza a jegybankba.

|

Felgyorsítják a kamatvágást?A Barclays elemzői megerősítették azt a várakozásukat, hogy a monetáris tanács a jövő heti kamatdöntő ülésen 0,50 százalékponttal 4,50 százalékra csökkenti alapkamatát. A Barcalys londoni közgazdászai szerint ugyanakkor elképzelhető az is, hogy a nem szokványos monetáris enyhítési módszerek "fokozott alkalmazására" tekintettel az MNB megmarad az eddigi, lépésenként 0,25 százalékpontos kamatcsökkentési ütemnél. Az 50 bázispontos csökkentés ellen szól az is, hogy a jegybank új alelnöke Gerhardt Ferenc lett - márpedig ő egy egy korábbi interjúban azt mondta: rendkívül óvatos monetáris politikát kell folytatni, és ennek jegyében "békeidőben" nem mozoghat 25 bázispontosnál nagyobb mértékben egy-egy döntésnél az alapkamat. |

A HotelPremio Group elemzése.

A HotelPremio Group elemzése.

Az AI olyan lesz, mint a mobiltelefon – Klasszis Podcast

Az AI olyan lesz, mint a mobiltelefon – Klasszis Podcast

A forint is azt jelzi, hogy Magyarországon kiengedtük a kéziféket – interjú

A forint is azt jelzi, hogy Magyarországon kiengedtük a kéziféket – interjú

Jobban fogják ezentúl keresni a forintot, mint a devizát? – interjú

Jobban fogják ezentúl keresni a forintot, mint a devizát? – interjú

„Nem hagyhattuk ki a magyar sztorit, vonzóbbá válhatnak a hazai eszközök” – Interjú

„Nem hagyhattuk ki a magyar sztorit, vonzóbbá válhatnak a hazai eszközök” – Interjú