|

Mottó: Megy az elefánt és a kisegér a hídon. Megszólal a kisegér: -Te, elefánt, hallod, hogy hogyan dübörgünk? |

1. (tév)hit: a hónap elején gyengül a forint, hogy többet kelljen törlesztenem

Sok szegény devizahiteles, aki nehezen bírja már a sors csapásait, mindenben újabb szerencsétlenséget lát. Ahogy egy olvasónk is írta, „senki nem veszi észre, hogy minden hó elejére fellendül a forint ócsítása... aztán a hó közepére érdekes módon megnyugszik a piac”. Az összeesküvés-elméletek (konspirációs teória, konteó) kedvelői hajlamosak azt feltételezni, hogy az ő kedvükért manipulálják az árfolyamokat, hogy többet kasszírozhasson a bank a devizahitelek törlesztésén.

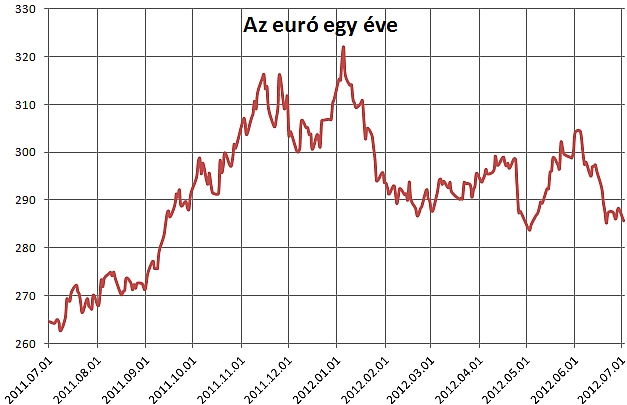

Az elmélettel két baj van. Az egyik, hogy nem működik. Ha ránézünk az utóbbi egy év euróárfolyamára, (amivel a svájci franké is együtt mozog), és minden hónap elsejéhez húzunk egy függőleges vonalat, akkor ez jól megfigyelhető a grafikonon. Az utóbbi 12 hónap közül hét olyan volt, amely során a hónap eleji árfolyam alacsonyabb volt, mint a hónap végi. Négynél fordított volt, a helyzet, egy pedig gyakorlatilag stagnálást hozott. A hónapok közepe sem volt különösebben nyugodt. (Megjegyezzük, hogy sok hitelnél ráadásul a hó eleji törlesztőrészletet még az előző hó végi devizaárfolyam alapján kalkulálják.)

A másik baj ezzel a teóriával, hogy hoszabb távon nem is működhet. Ha ilyen szépen periodikusan mozogna a forint hónapról hónapra, azt elég hamar észrevenné rengeteg intézményi befektető, devizakereskedő, vagyonkezelő, spekuláns, kis- és nagybefektető. Hónap elején forintot vennének deviza ellenében, hónap közepén eladnák, és szépen keresnének vele. Csakhogy ezzel befolyásolnák az árfolyamokat is, így hamar kiegyenlítődnének a különbségek. (Lenyomnák a hónap eleji forint/euró árfolyamot, és felhúznák a hónap közepit.)

Arról pedig már kár is beszélni, hogy egyáltalán nem törvényszerű, hogy egy devizahitelt a hó elején kell törleszteni: sőt, számos esetben maguk az ügyfelek választhatták meg hitelfelvételkor, hogy a hónap melyik napján legyen a törlesztés...

|

Spekulánsokról itt írtunk: >>>>>>> A hazai kisbefektetők forintspekulációs szokásairól itt olvashat: >>>>> |

2. (tév)hit: Nyáron leesik a devizák ára, mert jönnek a külföldiek

A jelenség a konspiráció-hívők szemében úgy néz ki, hogy valmely láthatatlan kéz nyaranta lenyomja a devizaárat, hogy kevesebbet kelljen fizetni a turisták devizájáért. Pedig ez nem lenne túl okos lépés, mert akkor kevesebb turista jön, hiszen minden drágább számukra. Az ország és a turizmus jelenlegi helyzetében inkább még gyengíteni – leértékelni - is érdemes lenne, hadd jöjjenek még többen. Másrészt itt is áll az, amit az előző pontban említettünk, hogy a spekulációs szereplők ezt a lehetőséget gyorsan felfedeznék, és ezzel hamar meg is semmisülne, kiegyenlítődnének az árak.

|

| (Fotó: Eidenpenz József) |

Van azonban közgazdasági logika is a dologban, hiszen ilyenkor sok külföldi érkezik az országba, akik a devizát eladva kínálatot gerjesztenek (feltéve, ha a külföldiek többet költenek nálunk, mint a magyar turisták külföldön, de jellemzően ez az eset áll fenn). Amiből pedig nagy a kínálat, annak ára többnyire csökken.

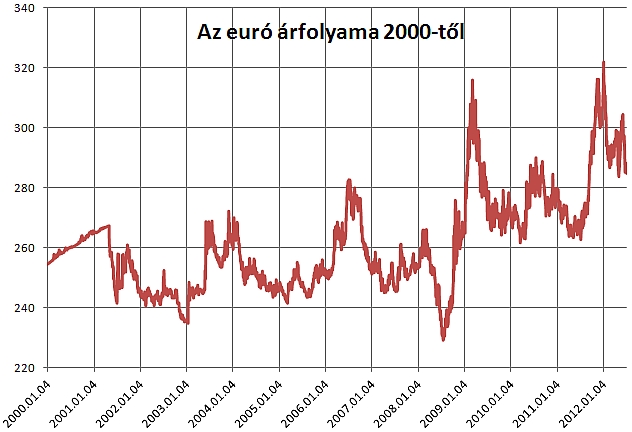

Az idősorokat megvizsgálva azonban ez sem látszik működni, pedig egészen a 2000-es évek elejéig visszamentünk (lásd következő grafikonunkat lejjebb). Amely években érvényesnek látszott az összefüggés, azt +, ahol nem, azt - jellel jelöltük:

2000 (-): Lassan változtak, stagnáltak a devizaárak

2001 (+): hektikus ingadozás, volt olcsó és drága is az euró (a német márka) a nyáron. (Az euró árfolyamát visszamenőleg is kiszámolták, mi az MNB ezen adatait használtuk.)

2002 (-): A forint csak év végére erősödött meg.

2003 (-): Év elején volt olcsó az euró.

2004 (-): Egész évben folyamatosan lefelé ment az euró, a nyár nem látszott megzavarni ebben.

2005 (+): Nyáron valóban egyértelműen estek a devizaárak.

2006 (-): Nagyon fordítva volt, nyáron az akkor még nagyon soknak számító 280 forint fölé is felment az euró, alapvetően a nemzetközi tőke kockázatkerülő hangulata miatt.

2007 (+): Határeset, júniusban viszonylag olcsók, agusztusban viszont drágák lettek a devizák.

2008 (+): Az eddigi történelmi rekordját az euró ezen a nyáron érte el, 229,11 forintnál (MNB-közép).

2009 (+): Tavasztól őszig folyamatosan esett az euró ára, bár nem nyáron volt a legolcsóbb, de közel állt hozzá.

2010 (-): Nyáron drágult az euró.

2011 (+): Júliusban még csak szerényen, augusztusban erősebben, szeptembertől durván gyengülni kezdett a forint (végtörlesztés bejelentése). Végülis tavasz végén-nyár elején bizonyult a legerősebbnek, elfogadhatjuk.

2012: Eddig jó... tegnap is korábbi éves mélypontja közelében járt az euró.

Összességében a 12 teljes év felében többé-kevésbé meg lehetett állapítani ilyen összefüggést, a másik hatnál viszont nem.

3. (tév)hit: Spekulációs támadás áldozatai vagyunk, ezért olcsó a forint

Sok évvel ezelőtt Soros György magyar származású hedge fund-kezelő arról lett híres, hogy milliárd dolláros nagyságrendben játszott az angol font ellen, és neki tulajdonítják a deviza „bedöntését” 1992-ben. Pedig nem volt ezzel egyedül, ő és más befektetők egyaránt a font gyengülésére fogadtak és amikor ez megtörtént, sokat kerestek rajta. Ez azonban úgy volt lehetséges, hogy a font árfolyama eleve nehezen volt tartható, túlértékeltnek számított. Erre utal az is, hogy a leértékelés után sokat javult az angol (brit) gazdaság versenyképessége.

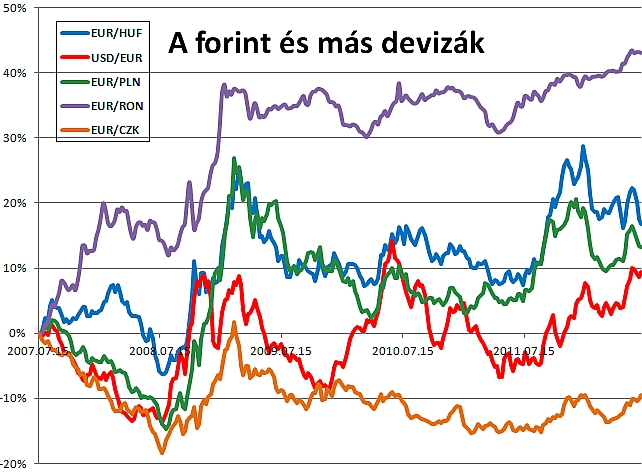

A spekulációs támadás elmélete ellen szól az is, hogy a magyar forint, bár vannak kilengései, alapvetően nem szakadt el a térségünk többi devizájától. Az utóbbi öt évben például az euró/ forint 17, az euró/zloty 13 százalékkal ment fel, lényegi különbség nincs köztük. Igaz ez az utóbbi egy évre is. Az euró/román lej viszont 43 (!) százalékkal magasabb, mint öt éve, úgyhogy ha valakinek spekulációs támadásra kellene panaszkodnia, akkor azok a románok. (Devizájuk már 2007-ben is jelentősen gyengült.)

4. (tév)hit: Az IMF-tárgyalásokkal kapcsolatos hírek mozgatják a forintot

Több bejelentés, mint nemrég az Orbán-Barroso találkozó, korábban az IMF-tárgyalások újbóli felvétele, még előtte pedig a végtörlesztés nyilvánosságra hozatala jól láthatóan azonnali és nagyon erős hatással volt a forint árfolyamára, ez tagadhatatlan. Ha azonban megnézünk egy olyan ábrát, amelyen a többi régiós deviza is rajta van, akkor azt látjuk, hogy a forint alapvetően a zlotyval mozog együtt. Ha el is szakad tőle olykor egy időre, előbb-utóbb úgy tűnik, mindig visszatér (lásd grafikonunkat, kék és zöld vonal). Pedig a lengyel gazdaság helyzete sokkal stabilabb.

Kézenfekvő lenne az a feltételezés, hogy esetleg a forint befolyásolja, húzza magával fel-le a lengyel devizát, mi mozgatjuk a szálakat, azért ez a nagy hasonlóság. A lengyel gazdaság azonban jóval nagyobb, az ország lakossága például csaknem négyszerese a hazainak, és kereskedelmi kapcsolataink sem olyan szorosak, mint például Németországgal. Biztosan hatnak a forint eseményei a zlotyra, de valószínűtlen, hogy meghatározó tényező legyünk lengyel barátainknál.

4+1: A fortélyos ötödik

Az euró/dollár keresztárfolyam nagy mértékben függ az óriási pénzeket forgató nemzetközi szereplők kockázatvállalási hajlandóságától, hangulatától, Európa aktuális kilátásaitól. Itt az ármozgás hasonlósága már aligha miattunk van, a nálunk ezerszer erősebb globális folyamatok eredménye. Az pedig, hogy az eurót követjük, annyiban nagyon logikus, hogy gazdaságunk ezer szállal – export, turizmus, finanszírozási kérdések stb. - kötődik az európai régióhoz. És mivel kisebbek és sebezhetőbbek vagyunk, Európa csődjét valószínűleg jobban megszenvednénk, mint a nagyobb országok.

A vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

A vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.