Mennyire fáj az orosz-ukrán konfliktus?

Ahogy a régió minden gazdaságát, a magyart is megterheli az orosz-ukrán konfliktus - ez is témája volt az Equilor keddi elemzői háttérbeszélgetésének. Kuti Ákos vezető elemző ismertette: az orosz importunk 2014 első félévében 9,4 százalékkal, az exportunk 16,4 százalékkal csökkent. Ukrajnából ugyan nőtt az import az első félévben több mint 10 százalékkal, az export viszont ebben a relációban 12 százalékot csökkent.

A teljes magyarországi behozatal 7,7 százaléka jön Oroszországból, a kivitelnek pedig 2,5 százaléka irányul Oroszországba – az ukrán külkereskedelem mindkét irányban a teljes magyar teljesítmény 1,8 százalékát teszi ki. Egyelőre nem ütött nagy sebet a magyar gazdaságon a konfliktus, ám 2015-ben összességében 1 százalékponttal lassíthatja a gazdasági növekedést az idei évre várt 3,2 százalékhoz képest.

Két területre különösen érdemes odafigyelni: az autógyártás és mezőgazdaság is fontos összetevője a magyar növekedésnek, mindkettőt érzékenyen érintheti az orosz importtilalom.

Mi lesz a paksi erőmű-bővítéssel?

Ahogy Kuti Ákos elmondta, a szankciók persze nem csak az oroszoknak fájnak, megszenvedik azt a velük üzletelő cégek is: nem véletlen, hogy a gázipari, űrtechnológiai, atomenergiával kapcsolatos beruházások egyelőre nem érintettek. Ez utóbbinak köszönhető az is, hogy a paksi bővítés egyelőre nem került veszélybe, mindkét oldalról megmaradt a szükséges mozgástér, a beruházást és a hitelszerződést sem érintik a szankciók egyelőre.

Magyar bluechipek az orosz-ukrán vita kereszttüzében

Az OTP két leányvállalata került reflektorfénybe: az orosz és ukrán leányok összesen közel 1500 milliárd forintos hitelállománnyal rendelkeznek, ez a csoport teljes hitelállományának több mint 20 százaléka. Az Equilor által felvázolt legrosszabb forgatókönyvek (melyek megvalósulásának esélyét igen kicsinek tartják) szerint az ukrán leányon részvényenként 1000 forintos veszteség érhetné az OTP csoportot;az orosz leány esetében a legrosszabb forgatókönyv megvalósulása részvényenként 700 forintos veszteséget jelenthetne.

A Richter bevételeinek 30 százaléka Oroszországból és Ukrajnából származik – igaz, ez volt 40 százalék közelében is tavaly. Az árfolyamkockázat már működési kockázat inkább, az a kérdés, megveszik-e a Richter termékeit. A legrosszabb forgatókönyv a Richter esetében a nyugati cégek tulajdonának államosítása lenne.

A Mol csoportszintű kitermelésének már csak 7 százalékát adja az orosz piac – nem a válság,, hanem a mezők elöregedése miatt váltottak más régiókra, mindenesetre nagyon jó időzítéssel csökkentették kitettségüket. Devizakockázat nem nagyon van, mivel majdnem teljes mértékben dollárban folyik az elszámolás, rubelben denominált hitele nincs a Molnak. Jelenleg nem okoz komolyabb gondot a konfliktus, annak persze megvan a kockázata, hogy a szankciók keményebbé válása negatívan befolyásolja a működési környezetet - véli Kuti Ákos.

Készüljünk a hosszú orosz télre

Az Európai Unió gázpiacán jelenleg nincsnek ellátási zavarok, az uniós gáztárolók átlagos töltöttségi szintje 88 százalékos (igaz, Magyarország még csak 56 százaléknál jár). Az EU már végrehajtott különböző teszteket annak szimulálására, ha akadozna az Oroszország felől érkező gázszállítást.

Szépen nő a magyar GDP - de így sosem érjük utol Európát

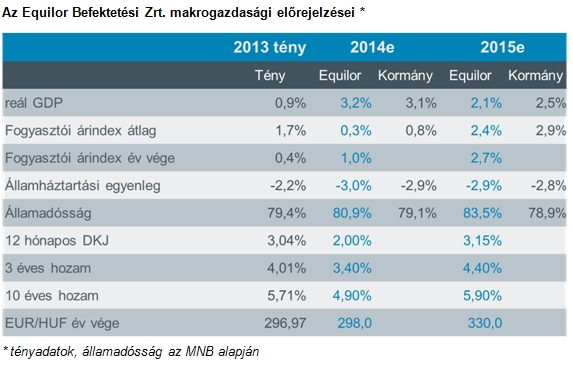

Az idei gazdasági növekedés jól alakul, 3,2 százalékot vár egész évre az Equilor. Az ipar hozzájárulása nagyon magas a GDP-hez, ez egyrészt az exportra termelő iparágak, másrészt az építőipar teljesítményének eredménye. Az építőipart egyelőre az állami beruházások pörgetik, nem lakások épülnek. A növekedés összetevői között pozitív a lakossági fogyasztás élénkülése, ami részben az MNB hitelprogramjának és a mélyben lévő inflációnak is köszönhető.

Szántó András lakossági üzletág-igazgató a negatívumok között említette a hitelkereslet mérséklődését és a külkereskedelem teljesítményének lassulását.

A szakértő arra is felhívta a figyelmet: nem szabad elfeledni, feltörekvő ország vagyunk – ahhoz, hogy belátható időn belül fel is zárkózzunk a fejlett gazdaságokhoz, 2-3 százalékosnál nagyobb növekedésre lesz szükség.

---- Megszorítás szagát hozza az őszi szél - jöhet a 330 forintos euró ----

Államadósság elleni harc: ebből megszorítás lesz

Az jól látszik, hogy a kormány ragaszkodik a 3 százalék alatti hiányhoz, és ezt tűzön-vízen át tartja is - mondta Szántó András. Az államadósság szintje viszont sokkal nehezebb kérdés: a konvergencia-programban meghatározott 79,1 százalékos év végi tervhez képest június végén a GDP 85,1 százaléknál jártunk. Vannak pozitív folyamatok, amik segíthetik a kormányt: az állam nettó visszafizető a második félévben, az év végi alacsonyabb volatilitásban nem lenne meglepetés egy forinterősödés sem, ami a magas devizaadósság-arány miatt segítene (ahogy erre tavaly is volt példa: év végére "varázsütésre" beállt a kormány által kívánt euró-árfolyamszint). 1 egységnyi forinterősödés az MNB korábbi adatai szerint a GDP-arányos államadósságot 0,1 százalékkal mérsékli. Ott van emellett az úgynevezett KÉSZ-számla, a kormányzati tartalék – ennek tavaly év végi tologatása is segített az eredmény elérésében, idén is hozzá lehet majd nyúlni.

Összességében azonban a várttól elmaradó áfa-bevételek és az alacsony infláció miatt is októberben további költségvetési kiigazításra számítanak az Equilor szakemberei.

Az idei átlagos infláció 0,3 százalék lehet, jövőre viszont 2 százalék fölé emelkedhet – ez azonban messze nem dráma, a jegybank inflációs céljához igazodik, az inflációhoz kötött lakossági befektetések pedig így nagyobb hozamot is hozhatnak.

Mi legyen a devizatartalékkal?

Szántó András arra is felhívta a figyelmet: a devizatartalék 35 milliárd euró fölötti állománya a konszenzus szerint csökkenthető, kérdés hogy hogyan. Ha nem lenne a devizahitel-forintosítási koncepció, egyszerűbb lenne a helyzet: a tartalékból a bruttó államadósságot lehetne csökkenteni. Forintosítás esetén viszont a devizát a tartalékból odaadják a kereskedelmi bankoknak, ők törlesztik belőle kintlevőségeiket – ez az ország nettó adósságát ugyan csökkenti, de a bruttót nem. Szántó András szerint emiatt komoly dilemma lehet a jegybankban: miközben a devizahitelek átváltása fontos állami cél, felemészti az államadósság csökkentésére meglévő mozgásteret.

Jöhet a 330 forintos euró

Az állam és a vállalatok devizaadóssága miatt nem érdektelen a forint árfolyama, de a lakossági devizahitelek kivezetése után egy fokozatos gyengülés „beleférhet” a kormánynak. 2015-ben a jegybank akár 330 forintig is elengedheti az eurót: az alacsony kamatszint megmaradhat, a devizahitelek kivezetésével megszűnik a nyomás a jegybankon, már csak az a kérdés, milyen inflációt eredményezhet egy ilyen magas euróárfolyam.

Sokáig mélyben tartaná az alapkamatot az MNB – képes lesz rá?

Az alapkamatot a jegybank 2015 végéig nem emelné, ezt támogathatja az EKB kamatcsökkentési, lazítási ciklusa és az alacsony inflációs környezet. A Fed viszont elzárja a pénzcsapokat, megindul a kamatemelés is jövőre – kérdés, hogy ilyen körülmények között tudja-e 2015 végéig halogatni az MNB a kamatemelést.

---- A svájci frank még tartogat meglepetéseket ----

Figyeld Amerikát – és egy kicsit Svájcot

Azt mindenki tudja, hogy lesz kamatemelés Amerikában – abban viszont megosztottak a szakértők (és a Fed illetékesei is), hogy mikor kezdődik. Tudjuk, hogy idén lezárul a QE3 – ezeknek a folyamatoknak egy részét már beárazták a piacok, nagy kiábrándulásra nem számítanak az Equilor szakértői a közeljövőben.

A dollár régóta várt erősödése mostanra vált valósággá, a dollár alapú befektetések jól teljesíthetnek.

A következő 12 hónap sztorijai között az Equilor szakemberei az EUR/CHF devizapárt is említették. Szántó András szerint az látszik, hogy a svájci frank erősödése piaci körülmények között még mindig megállíthatatlan – kérdés, hogy az 1,20-nál felállított és minden áron megvédett árfolyam az euróval szemben meddig tartható fenn.

Vegyesen alakult pénteken a forint árfolyama a kora reggeli jegyzéséhez képest a főbb devizákkal szemben, a heti eredménye azonban pozitív.

Vegyesen alakult pénteken a forint árfolyama a kora reggeli jegyzéséhez képest a főbb devizákkal szemben, a heti eredménye azonban pozitív.