A túlköltekezésnek előbb-utóbb eljön a böjtje. Ám a politikai ciklikusságra váratlanul még rá is erősített minálunk a feldolgozóipari dekonjunktúra. Most már inkább az a kérdés, hogy ezzel a visszaeséssel a magyarországi beruházási tevékenység elérte-e a mélypontját, vagy 2025 karaktere továbbra is az előző két évhez hasonlít.

Az okokat, alkotóelemeket illetően a mostani gyorsjelentés nem ad eligazítást, de 2024 első három negyedévéről részletes adatok is vannak. A 2024-es év első kilenc hónapjában a beruházások volumene 14 százalékkal maradt el a 2023. I–III. negyedévitől, mégpedig úgy, hogy a beruházások kétharmadát adó 50 fő feletti, azaz a magyar viszonyok között közepes-nagy kategóriát alkotó vállalkozásnál a fejlesztési volumen 7,5 százaklékkal volt kisebb, a költségvetési szerveknél viszont 30 százalékkal esett az előző év azonos időszakához képest.

Látható tehát az adatokból az állami beruházások visszavágása. Ez nem meglepő, tekintettel a költségvetés immár tartósan súlyos gondjaira. De a Központi Statisztikai Hivatal (KSH) számai szerint az építési beruházások volumene 9,2, a gép- és berendezés-beruházásoké viszont 20 százalékkal csökkent e 9 hónapban; eszerint a teljesítményesés mögött nem csak az állami presztízsberuházások, nagy infrastruktúra-fejlesztések visszafogása állt. És valóban, a hazai beruházások harmada a feldolgozóiparban szokott megvalósulni, de ebben az ágazatban 23 százalékos volt a visszaesés. Lehet mondani, hogy a korábbi év bázisa magas volt, és az árnyalja a képet. Csakhogy pontosan a feldolgozóipartól várta a kormánypolitika a tavalyi, idei, jövő évi dinamikát – a visszaesés pedig visszaesés.

Idővel majd közzéteszi a KSH a teljes tavalyi év beruházási folyamatának részadatait. Most csak azt tudni, hogy a beruházások volumene az év utolsó negyedévében tovább mérséklődött, mégpedig 2,2 százalékkal, azaz folytatódott a lefelé tartó trend. Így egészében a tavalyi év a beruházások teljesítményében 13,8 százalékos elmaradást hozott 2023-hoz képest.

Csakhogy az is negatív növekedésű esztendő volt. A visszaesés időtartalma és mértéke meghökkentő, már szinte a rendszerváltozás elejének kríziséhez mérhető.

Ami az idei évet és kilátásokat illeti: néhány tényező előrejelezhető, másoknál hatalmas a bizonytalanság.

Az jól látható, hogy az állami infrastrukturális megrendelések nekilendülésére nem lehet számítani. Hiába gyűltek fel súlyos fejlesztési elmaradások, mint a közismerten elmaradt vasúti ágazatban vagy az egészségügyben, a költségvetés állapota rossz. A 2020 utáni költségvetésihiány-méret nem tartható, a magyar állam a többletdeficit-eljárás alatt áll, és egyébként is igen drága a hiány finanszírozása. Arra pedig – minden korábbi fogadkozás-ígérgetés ellenére – nem lehet számítani, hogy kellő állami bevétel keletkezik a gazdaság növekedése során: az Európai Bizottsággal folytatott egyeztetésről kapott anyagok szerint a magyar kormány is az évi két százalékos növekedési ütemben látja a potenciális, fenntartható dinamikát.

A PPP sem játszik?

Ha nem a közpénz, akkor magántőke az állam helyett? A Rákosrendező ügye, korábban a diáknegyed helyén építendő Fudán Egyetem terve, a kastélyok privatizálása azt mutatja, hogy a hektikusan változó hazai szabályozási viszonyok, a jogi tisztázatlanságok közepette a magánforrások bevonása nem könnyen valósul meg. Amiből végül lesz valami, az is lassabban jön létre. A mi körülményeink között a Private-Public-Partnership (PPP) típusú konstrukcióktól nem várható gyors és érdemi beruházás-felfutás.

Az üzleti szféra a legnagyobb szereplője a beruházási tevékenységnek. Számos felmérés és sok személyes forrás alapján kimondható, hogy az elmúlt néhány hónap geopolitikai fordulatai megnövelték a bizonytalanságot – az pedig negatívan hat ki a beruházási aktivitásra. A vámháború lehetősége komoly visszafogó tényező. Ha az Ukrajnát sújtó háború valamilyen fenntartható módon véget érne, az ezzel szemben jó hír lenne üzleti szempontból is – ám az oda elvezető utat ma még homály fedi.

Fotó: Depositphotos

Vannak más nagy bizonytalansági tényezők. A technológiai fordulatok egyszerre keltenek várakozást és aggodalmat. Az európai biztonsági helyzet nagy hadiipari fejlesztéseket és költéseket indokol; a többletköltésnek lehetne beruházásemelő hatása, másfelől a szűkös költségvetési keretek között élők számára a civil szakterületek hátracsúszásának is megvan a valószínűsége.

Ezek általános konjunktúra-szempontok Európában, amelyekhez külön magyar komponensek járulnak. Együttes hatásuk az újabb felmérések szerint jelenleg csak nagyon mérsékelt optimizmusra adnak alapot.

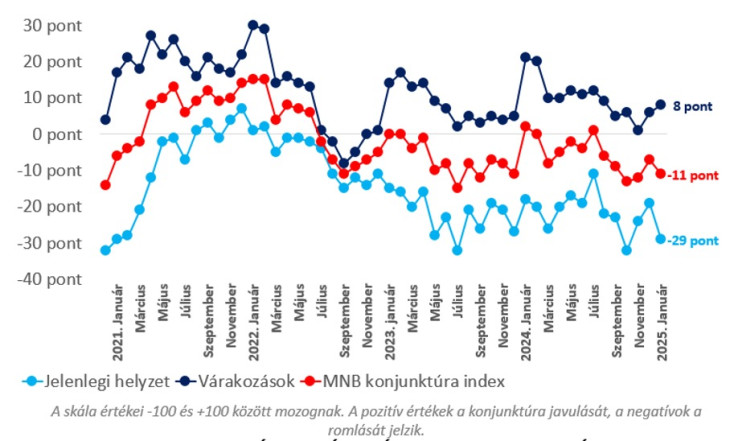

Az MNB vállalati konjunktúraindexe

Forrás: MNB

A vállalati várakozások némileg javultak a 2025 év eleji felmérés szerint, de a gazdasági helyzet megítélése továbbra is igen negatív, sőt romló, holott itt nem laikus vásárlói, munkavállalói véleményekről van szó, hanem szakmai, üzleti döntéshozók értékeléséről.

A részletesebb elemzések arra is rámutatnak, hogy a fejlődést akadályozó tényezők között nem áll vezető helyen a banki hitelekhez való hozzájutás, a kamatszint, vagyis olyan, amelyen elvileg lehetne segíteni. Ugyanakkor a Magyar Nemzeti Bank február 25-i kamatdöntése és annak indoklása arra utal, hogy a hazai kamatkörnyezetben nem várható érdemi változás, és továbbra is marad a versenytársakhoz képesti hátrányunk: nálunk magasabb a kamatszint.

Ami nyilvánvalóan nagyon hiányzik: az EU alapok beáramlása. Korábban a jelentős, noha hullámzó méretű uniós források fűtötték a hazai beruházási tevékenységet, mind a közösségi szektorban, mind a magángazdaságban. Ez az ösztönző tényező mostanra rengeteget veszített az erejéből.

Az EU-pénzek kiesését jelenleg más nem képes pótolni. Az optimista politikai nyilatkozatok, az amerikai hatalomváltáshoz fűződő várakozások tényleges jelentőségét nehéz megítélni, azonban a belátható távon nincs ok arra számítani, hogy a gazdaság konjunktúra felíveljen, és a fejlesztési-beruházási tevékenység hirtelen erőre kapjon.

Amit mértékadó kutatóintézetek, nemzetközi szervezetek elemzői kivetítenek 2025-re, az az éves 2 százalék alatti GDP-növekedés, ahhoz közeli beruházási indexszel. Márpedig 2 százalék körüli bővülés nem kárpótolja a gazdasági szereplőket a beruházási index csaknem tizennégy százalékos tavalyi eséséért.

A Benchmark rovat cikkei itt olvashatók el.

Bod Péter Ákos lesz a vendége a március 5-én, szerdán 15:30-kor kezdődő Klasszis Klub Live adásnak, amelyet lapcsoportunk Klasszis nevű YouTube-csatornáján, valamint a Facebook-oldalainkon követhetnek élőben és tehetnek fel kérdéseket lapunk állandó szerzőjének.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.