Amióta a nyár elején jelentős mértékben csökkentették a Prémium Magyar Állampapírok (PMÁP) kamatprémiumát, sok kisbefektető kérdezi magától vagy másoktól, hogy megéri-e még ezek vásárlása egyáltalán. Illetve van-e alternatíva, amit választhat helyettük.

A kérdés jogos, a rövid válasz pedig az, hogy jelenleg nincs jobb alacsony kockázatú befektetés. Sok azonban a bizonytalansági tényező, a feltétel, megpróbáljuk ezeket most alaposan körbejárni.

Mi történt a múltban a PMÁP-okkal?

Először nézzük meg, hogyan teljesítettek ezek az értékpapírok a múltban. Az alapkonstrukció ugyanis változatlan, lényegében ugyanazokról a kötvényekről beszélhetünk több mint egy évtizede. Csupán egyes paraméterek változtak, leginkább egyre hosszabb lett a futamidő és egyre alacsonyabb a kérdéses kamatprémium.

A kötvények kamata két részből áll, egyrészt az inflációt fizetik, másrészt egy afeletti kamatprémiumot. Ez utóbbi kezdetben 3-4 százalékpont is volt, majd másfél százalékpont környékére, legutóbb pedig 0,25-re csökkent.

Mégis, melyik infláció?

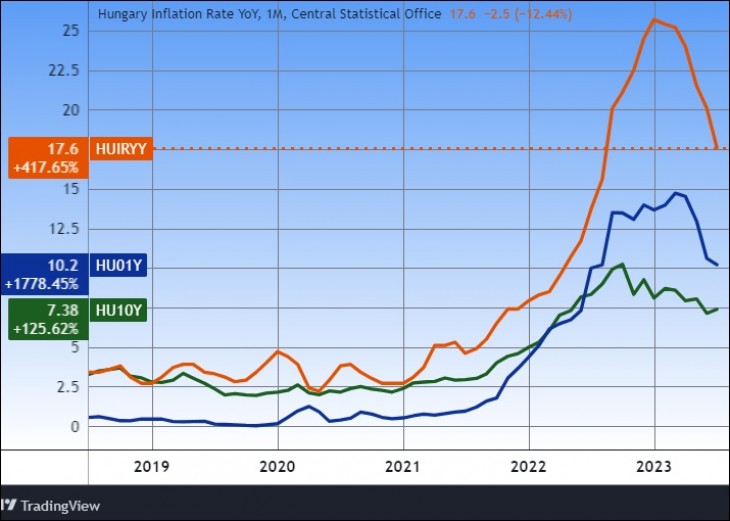

De ami az inflációs adatot illeti, már azzal sincs könnyű helyzetben a kisbefektető. Amit a kamat megállapításnál használnak, az az úgynevezett éves átlagos infláció (a havi év/év inflációs adatok 12 elemű átlaga). Ez az éves átlagos infláció azonban nem ad pontos képet arról, hogy mennyivel csökkent a pénzünk értéke egy adott évben. Ehhez a decemberi év/év inflációhoz kell fordulnunk.

Ez utóbbi az a szám, amely megmutatja, hogy mennyivel volt magasabb az árszínvonal, mint egy évvel korábban. Ha a decemberi év/év infláció például tíz százalék volt, akkor az azt jelenti, hogy átlagosan ennyivel többet kellett egy adott termékkosárért adnunk.

Ezt a számot érdemes a kamatokkal összehasonlítani, hiszen a kamat is azt mutatja, hogy például egy év után mennyivel több pénzünk van. Tíz százalékos kamat esetében tíz százalékkal több, így ez pont kiegyenlíti a tíz százalékos inflációt. Ekkor lenne a reálkamat nulla, de a cél nyilván ennél magasabb elérése.

De vissza a Prémium kötvényekhez

Ha szimulációszerűen megnézzük, hogy a múltban Prémum kötvények kamata – az éves átlagos infláció plusz a legutóbbi kamatprémium összege – hogyan alakult (volna), akkor azt kapjuk, hogy a kötvények pár évvel ezelőttig mindig utolérték az inflációt.

(Ehhez az éves átlagos infláció plusz kamatprémium értékét az év végi év/év inflációhoz kell hasonlítanunk. Leegyszerűsítésekkel éltünk, például kerek évekkel számoltunk.)

Egészen 2020-ig az így számított reálkamat mindig pozitív volt. Mert az általában busás, kezdetben 3-4 százalékpontos, később 1,5 közelébe csökkenő kamatprémium kárpótolt az infláció kisebb-nagyobb ingadozásaiért.

Eljött az inflációt nem követő kötvények kora?

Majd 2021-ben, 2022-ben már durván negatív reálkamatot kaptunk. Ennek az volt az oka, hogy 2021-ben és főleg 2022-ben az infláció nagyon hirtelen, nagyon nagy mértékben elszállt. Ezt az inflációkövető kötvények kamata távolról sem tudta követni, így csak tavaly nagyon jelentős, majdnem 18 százalékos reálkamat-veszeség érte a befektetőket.

Azt is mondhatjuk, hogy elveszítették a pénzük vásárlóértékének közel egyötödét, minden 100 forintból mintegy 18-at.

PMÁP-kötvények becsült reálkamata |

||||||

| Reálkamat* | PMÁP | Év végi | Éves átlagos | Kamatprémium | Reálkamat 2 | |

| (régi kamatprémiummal) | kamata | infláció** | infláció*** | év elején | (mai kamaprémiummal) | |

| 2009 | - | - | 5,6 | 4,2 | - | - |

| 2010 | - | - | 4,7 | 4,9 | - | - |

| 2011 | 3,80 | 7,90 | 4,1 | 3,9 | 3 | 1,1 |

| 2012 | 2,40 | 7,40 | 5,0 | 5,7 | 3,5 | -0,9 |

| 2013 | 9,30 | 9,70 | 0,4 | 1,7 | 4 | 5,5 |

| 2014 | 5,60 | 4,70 | -0,9 | -0,2 | 3 | 2,9 |

| 2015 | 1,89 | 2,79 | 0,9 | -0,1 | 3 | -0,9 |

| 2016 | 1,64 | 3,44 | 1,8 | 0,4 | 3,5 | -1,6 |

| 2017 | 1,56 | 3,66 | 2,1 | 2,4 | 3,25 | -1,4 |

| 2018 | 1,20 | 3,90 | 2,7 | 2,9 | 1,5 | 0,0 |

| 2019 | 0,60 | 4,60 | 4,0 | 3,4 | 1,7 | -0,8 |

| 2020 | 2,10 | 4,80 | 2,7 | 3,3 | 1,4 | 1,0 |

| 2021 | -2,70 | 4,70 | 7,4 | 5,1 | 1,4 | -3,9 |

| 2022 | -17,90 | 6,60 | 24,5 | 14,5 | 1,5 | -19,2 |

| 2023* | 5,75 | 14,75 | 9,0 | 17 | 0,25 | 5,8 |

| 2024* | 10,25 | 17,25 | 7,0 | 8 | 0,25 | 10,3 |

| 2025* | 3,25 | 8,25 | 5,0 | 6 | 0,25 | 3,3 |

| *Becslés, teljes naptári évre számolva. | ||||||

| **Decemberi év/év, a pénz értékének romlása az évben. | ||||||

| ***A prémumot hozzáadva a PMÁP kamatát adja. | ||||||

De mit hoznak a következő évek?

Az első táblázatból az is kiderül, hogy ha a kormány terveihez híven az infláció ez év végére egy számjegyűre csökken, majd szépen lassan tovább megy lefelé, akkor a 2023-as, 2024-es és 2025-es évre is reálkamatot biztosítanának ezek a kötvények. Így 2023-ben közel hat, 2024-ben több mint tíz és 2025-ben több mint három százalékpontot várhatnánk tőlük – az infláció felett.

Mert, mint azt már sokszor leírtuk, az inflációkövetőnek nevezett magyar államkötvények csökkenő infláció mellett jók. Emelkedő, de legalábbis gyorsan emelkedő infláció mellett viszont rosszak, sőt nagyon rosszak tudnak lenni.

A szükséges kamatprémium

Készítettünk egy másik számítást is (jobb szélső oszlop), amely azt mutatja, hogy mi történt volna, ha a múltban is a jelenlegi alacsony, 0,25 százalékpontos kamatprémiumot alkalmazták volna. Ekkor az esetek több mint felében negatív reálkamatot ért volna el a Prémium Állampapír. Olyan esetekben, amikor az infláció emelkedett, vagy legalábbis amikor az év végi év/év infláció magasabb volt, mint a korábbi éves átlagos szám.

Ekkor a 12 évből csak négyben sikerült volna pozitív reálkamatot elérni, egy alkalommal pedig stagnált volna a pénzünk értéke. Ebből látszik, hogy a kamatprémium nem valamiféle luxus.

Bizonytalan lett a pénzünk értéke

Azt mondhatjuk, hogy a kamatprémium eddig valamiféle jótékony puffert jelentett az infláció kisebb ugrándozásaival szemben, biztosította a reálkamatot a befektetők számára. Miután a jelenlegi állapot szerint ez a prémium majdnem megszűnt, erősen kivagyunk téve az inflációs ráta ingadozásának, az inflációs folyamatok irányának.

A PMÁP kötvények kamata háromféle inflációs pálya mellett |

|||||

| Reálkamat* | PMÁP | Év végi | Éves átlagos | Kamatprémium | |

| kamata | infláció** | infláció*** | év elején | ||

| Csökkenő infláció mellett | |||||

| 2023* | 5,75 | 14,75 | 9,0 | 17 | 0,25 |

| 2024* | 10,25 | 17,25 | 7,0 | 8 | 0,25 |

| 2025* | 3,25 | 8,25 | 5,0 | 6 | 0,25 |

| 2026* | 3,25 | 6,25 | 3,0 | 4 | 0,25 |

| Stagnáló infláció mellett | |||||

| 2023* | 4,75 | 14,75 | 10,0 | 17 | 0,25 |

| 2024* | 7,25 | 17,25 | 10,0 | 10 | 0,25 |

| 2025* | 0,25 | 10,25 | 10,0 | 10 | 0,25 |

| 2026* | 0,25 | 10,25 | 10,0 | 10 | 0,25 |

| Emelkedő infláció mellett | |||||

| 2023* | 7,25 | 17,25 | 10,0 | 17 | 0,25 |

| 2024* | 5,25 | 17,25 | 12,0 | 11 | 0,25 |

| 2025* | -2,75 | 11,25 | 14,0 | 13 | 0,25 |

| 2026* | -2,75 | 13,25 | 16,0 | 15 | 0,25 |

| (Becslések, szcenáriók) | |||||

| *Becslés, teljes naptári évre számolva. | |||||

| **Decemberi év/év, a pénz értékének romlása az évben. | |||||

| ***A prémumot hozzáadva a PMÁP kamatát adja. | |||||

Stagnáló infláció mellett minimális pozitív reálkamatot kapnánk, pontosan ezt a 0,25 százalékot, ami még a kamatprémiumból megmaradt. Emelkedő infláció esetében veszteség érne bennünket reálértékben számolva. Ezt mutatja a második táblázat, ahol csökkenő, stagnáló és emelkedő infláció mellett is kiszámoltuk, hogy mekkora lenne a reálkamatunk.

Még jöhet másfél jó év

A 2023 és 2024-es reálkamat azonban még mindhárom esetben nagy valószínűséggel pozitív lesz. Nagyon nagy, durva fordulatnak kellene jönnie ahhoz, hogy a következő másfél évben ne sikerüljön az infláció feletti pozitív reálkamatot elérni. (Hála a nagy valószínűséggel csökkenő inflációs pályának.)

Mi következik mindebből? A Prémium állampapír hosszabb távon lutrivá vált, nem lehet biztosan tudni, hogy a jövőben is utol fogja-e érni az inflációt. De az az igazság, hogy még mindig nincsen jobb. A jelenlegi évi 14,75 százalékos kamat annyival magasabb, mint a többi kamatozó befektetésé, hogy rövid- és középtávra egészen biztosan megéri ezt választani.

Nem kell félni az eladástól

Azt azonban, hogy mi lesz egy év, másfél év vagy két év múlva, semmiképpen sem tudjuk borítékolni. Annyira gyorsan változó és bizonytalan gazdasági környezetben élünk, hogy könnyen lehetséges, érdemes lesz majd átgondolni a stratégiánkat.

Miután a kötvények egy-két százalékos levonással eladhatók az államkincstár fiókjaiban és a bankfiókokban, a racionális stratégia az lehet, hogy most megvesszük a kötvényeket, majd pedig ha szükségessé válna, akkor valamikor a jövőben eladjuk azokat. Hogy ez mikor következik be, ha bekövetkezik, azt nem tudni.

Ilyen alternatíváink vannak

Érdemes figyelni a gazdasági sajtót, a kötvényekkel foglalkozó elemző cikkeket, de a fő elv az lehet, hogy stagnáló és csökkenő infláció mellett jók, növekvő, főleg gyorsan növekvő infláció mellett pedig rosszak lesznek. De nagy kérdés az is, hogy lesz-e más, legalább olyan jó alternatíva.

Milyen más alternatívák vannak most? Az egyik, hogy rövid futamidejű fix kamatozású állampapírokat vásárolunk, mint például a diszkont kincstárjegyek. Ezek jelenleg kilenc százalék körüli hozammal kaphatók, ami jóval alacsonyabb, mint a Prémium 14,75 százaléka.

A diszkont kincstárjegyektől a Bónuszig

A diszkont kincstárjegynél tehát még az is jobban megéri, ha megvásárolja valaki a Prémiumot, majd egy év múlva 1-2 százalékos levonás mellett eladja. (Bár ez az árfolyam nem garantált, kicsi a valószínűsége, hogy lényegesebben változzék.)

Hasonló a helyzet a Bónusz állampapíroknál is, amelyek kamata a diszkont kincstárjegy plusz egy százalékpont képlettel írható le. Jelenleg még viszonylag magas, 11,9 százalékos kamatot fizetnek, de nemsokára várhatóan ez is tíz százalék környékére esik, később pedig még lejjebb mehet.

Kell-e nekünk hosszú kötvény?

Egy másik alternatíva a hosszabb futamidejű, tehát több éves fix kamatozású államkötvény. Ezeket azonban jelenleg is csak 7-8 százalék körüli hozammal árulják a kisbefektetőknek. Ha az infláció ismét emelkedésnek indulna, akkor veszteséget okozhatnak tulajdonosaik számára.

Ezek nem tipikusan kisbefektetőknek való papírok. Esetleg befektetési alapokon keresztül szokták ezeket megszerezni, ahol az alapkezelő tudja, mikor érdemes kiszállni, beszállni.

Érdemes euróban takarékoskodni?

További alternatíva az eurós magyar állam kötvények megvásárlása lehetne, amelyek kamata jelenleg 3,572 százalék. Itt azonban akkora a szakadék a forintkamatok és az eurókamatok között, hogy nagyon extrém, futamidőtől és kamatalakulástól függően 10-20-25 százalékos forintgyengülésnek kéne jönnie ahhoz, hogy jobban megérje euróban takarékoskodni, mint forintban. (Értsd: 425-462-482 forintos eurónak három éven belül.)

Bár nehéz olyan vagyonkezelőt találni, aki ne mondaná, hogy a pénzünk legalább egy kis részét tartsuk inkább devizában.

“Sose lehet tudni, mi történik a forinttal” alapon.

Az állampapírokon is túl

További verzió valami teljesen más befektetés vásárlása, mint az ingatlan, a részvény vagy valamilyen befektetési alap. Ezek közös jellemzője azonban, hogy a kockázatuk sokkal, de sokkal magasabb, mint az állampapíroké.

Árfolyamuk a piaci folyamatoktól függ. Inkább azoknak valók, akik ilyen kockázatok mellett is képesek nyugodtan aludni és képesek esetleg sok évet kivárni, amíg a befektetésük termőre fordul.

A megtérülést hozó pénzköltés

Jól ismert variáció, ha pénzüket elköltjük valamire, ami egyben jó befektetés is. Például szakmai továbbképzésre, rokonaink oktatására, nyelvtanulásra, ami később majd magasabb bevételt hoz, például a béreken keresztül.

Ez, ha jól csináljuk, az eredeti befektetés többszörösét is hozhatja akár néhány éven belül is, ahogy különböző kalkulációk mutatják. Vagy ilyen jól megtérülő beruházás lehet az energiatakarékosság, a szigetelés. Megint mások vállalkozást alapítanának.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Több ügyfél került ismét slamasztikába.

Több ügyfél került ismét slamasztikába.