Az euróövezeti és amerikai kötvényhozamok idei folyamatos növekedése, és május végén kezdődő meredek felfutása után ezen a héten is tovább emelkedtek a hozamok, fokozódó nyomást gyakorolva a részvénypiacra. Miután a Federal Reserve (Fed) júniusi kamatdöntő ülésén a várakozásoknál nagyobb mértékben, 75 bázisponttal emelte az irányadó kamatát, és jelezte, hogy hasonló ugrásokkal folytatja a szigorítást a 41 éves csúcsot döntő infláció megfékezésére, egyre erőteljesebbé vált a félelem, hogy recesszióba fordul az amerikai gazdaság.

Az euróövezetben, ahol az Európai Központi Bank (EKB) július 21-én 25 bázispontos kamatemeléssel tervezi megkezdeni szigorítási ciklusát, több tényező is erős nyomást gyakorol az államkötvények árfolyamára – különösen az eladósodottabb országok, köztük Olaszország vagy Görögország esetében. Több elemző is rekordmagas inflációs adatokat vár a héten, emellett a befektetők elsősorban az energetikai hírekre fognak összpontosítani, miután Németországban és más európai országokban is sürgősségi rendelkezéseket hoztak az oroszországi gázszállítás csökkenése miatt. Az EKB korábban arra figyelmeztetett, hogy az eurózóna gazdasága jövőre 1,7 százalékkal zsugorodna, ha Oroszország teljesen elzárná a gázcsapot.

Pénteken látnak napvilágot az euróövezet júniusi inflációjára vonatkozó első becslések. Az elemzői konszenzus azt mutatja, hogy a májusi 8,1 százalékos éves emelkedést a júniusi pénzromlás meg fogja haladni, a várakozásokban 8,4 százalékos éves infláció szerepel júniusra, ami ismételten történelmi rekord lesz. Ez rontja az EKB legutóbbi előrejelzéseit, amelyek az infláció csökkenésével számoltak. Az elemzők ezért igencsak vegyesen vélekednek a kötvényhozamok jövőbeli pályájáról. Miközben az EKB a magas infláció ellen igyekszik fellépni, az európai gazdasági recesszió növekvő kockázatával is szembe kell néznie.

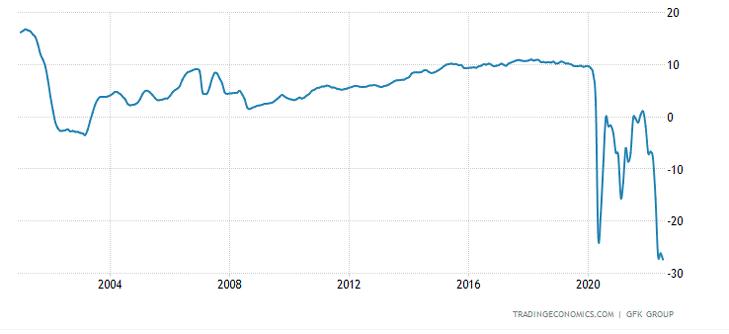

A recessziós félelmeket erősíti a GfK kedden közölt júliusi német fogyasztói hangulatindexe is, amely mínusz 27,4 pontra, rekordalacsony szintre csökkent. Az Ukrajnában zajló háború és az ellátási láncok zavarai miatt az energia- és élelmiszerárak robbanásszerűen emelkednek, és minden eddiginél borúsabbá teszik a fogyasztói hangulatot – elemezte a helyzetet Rolf Bürkl, a GfK szakértője. A megélhetési költségek jelentős növekedése miatt minden alindex romlott: a gazdasági várakozások, a jövedelem és a vásárlási hajlandóság is.

Ilyen feszült gazdasági helyzetben készül az EKB több mint egy évtized óta első kamatemelésére, melynek hatására Olaszország, Görögország és más eladósodott országok kötvényhozamai megugrottak, és az általuk fizetett kamatfelár a biztonságos menedéket jelentő Németországhoz képest jelentősen növekedett. (A hozamok az árakkal ellentétesen mozognak.)

Christine Lagarde, az EKB elnöke kedden a portugáliai Sintrában tartott központi banki fórumon arról beszélt, hogy az EKB olyan kötvényvásárlási programon dolgozik, amely eszközül szolgál majd a sebezhető euróövezeti országok növekvő hitelfelvételi költségeinek visszafogásához, miközben továbbra is nyomást gyakorol kormányaikra, hogy tegyék rendbe költségvetésüket. Lagarde ez utóbbival arra utalhatott, hogy az új program bizonyos feltételekhez lesz kötve az abban részesülő országok számára.

„Az új eszköznek hatékonynak kell lennie, ugyanakkor elegendő biztosítékot kell tartalmaznia ahhoz, hogy megőrizze a tagállamok szilárd költségvetési politika melletti elkötelezettségét” – hangsúlyozta Lagarde.

Elemzők szerint az EKB valószínűleg készpénzt von majd ki a bankrendszerből az új kötvényvásárlások ellensúlyozására, hogy ne növelje a likviditás teljes mennyiségét.

Elemzők többsége úgy látja, hogy a jelenlegi kamatszintek már összhangban vannak a recessziós félelmekkel, és az infláció megfékezésére irányuló „bármi áron” megközelítéssel is.

Németország 10 éves államkötvényének hozama, a blokk irányadó mutatója 13:00-kor 1,669 százalékra emelkedett, 0,12 százalékos napi és 0,588 százalékos havi emelkedést követően.

Olaszország 10 éves kötvényhozama 3,7 százalékra emelkedett, 0,7 százalékkal kerülve feljebb a hónap eleji szintektől, az olasz és a német 10 éves hozamok közötti különbség pedig 210 bázisponton körül stagnál.

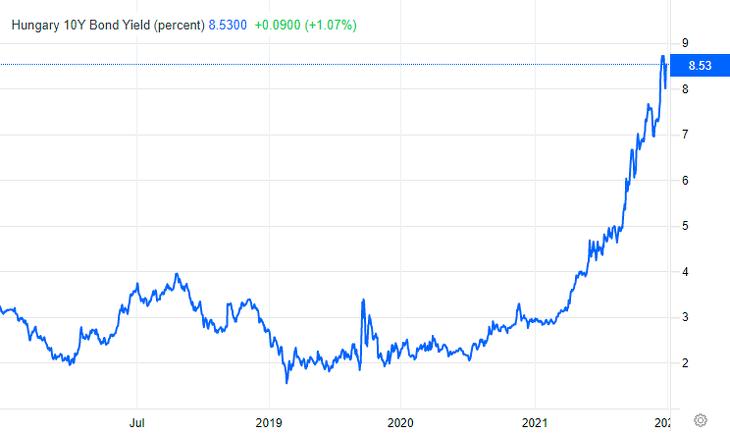

Az euróövezeti államok kötvényhozamainak emelkedése hatványozott hatást gyakorol a feltörekvő országok, köztük különösen a nagyobb GDP-arányos államadóssággal küzdő Magyarország kötvénypiacára is, hiszen a befektetők a gazdasági kockázatok növekedése miatt előszeretettel helyezik át befektetéseiket a menedéket jelentő centrumországok piacaira.

Részben e folyamat – valamint az uniós forrásokhoz való hozzáférés bizonytalansága és unortodox gazdasági döntések – eredményeképpen hazánkban a térség országaihoz viszonyítva is jelentősen elszálltak a hozamok.

A 10 éves kötvények másodpiaci hozama 8,44 százalékra emelkedett, míg ugyanez Lengyelországban 7,4, Csehországban 5,39 százalék körül mozgott kedden. Az ilyen szintek körüli hitelköltségek pedig hosszabb távon bizonyosan kigazdálkodhatatlanok.