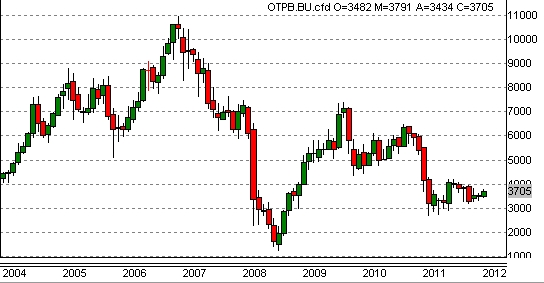

Rázós évek az OTP részvény mögött

A 2008-ban indult gazdasági válság egyik legnagyobb hazai vesztese az OTP volt, illetve azok, akik rossz helyen szálltak be az elmúlt években a papír tartásába. A csúcs 2006 közepén volt, amikor 11000 forinton volt a papír, aztán innen zuhant a mélybe. 2008 közepén, amikor 2000 forint alá került a részvény árfolyama, szinte másról sem beszéltek a befektetők, mint arról, hogy vajon érdemes-e venni a részvényt, vagy további zuhanás várható. Azt most már tudjuk, hogy aki akkor vásárolt a papírból, az mára több alkalommal is szép nyereséget könyvelhetett el, ugyanakkor az emelkedés messze nem volt impozáns. A bankpapír azóta járt már csaknem 7400 forinton is, viszont mára ismét 4000 forint alatt van.

Vegyünk, vagy ne vegyünk?

A legnagyobb forgalmú és legnagyobb érdeklődés övezte hazai részvény árfolyamát nagy kilengések jellemezték az elmúlt években, ami hűen tükrözte mind a világgazdasági válság aktuális állását, mind a hazai szabályozó környezet változását. Réczei Zoltán, a Buda Cash Brókerház részvényelemzője az elemzők többségéhez hasonlóan nem vár javulást a pénteken nyilvánosságra kerülő gyorsjelentésben. Az elemző szerint nagyon nehéz most rövidtávú előrejelzést adni a részvényre, ugyanis az egyenlet nagyon sok ismeretlenes. Réczei szerint hosszútávon azonban valószínűleg megéri tartani a papírt, illetve bevásárolni belőle ezen a nyomott árfolyamon, ugyanis a Magyarországgal kapcsolatos bizalom javulása, a forint erősödése és a válság enyhülése nyilvánvalóan pozitív hatással lesz a bank eredményességére.

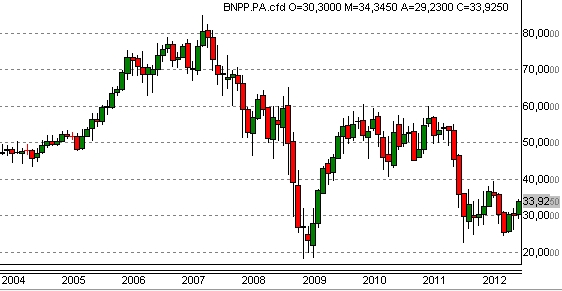

Ennél óvatosabb becsléssel dolgozik az Erste Befektetési Zrt., aminek vezető elemzője szerint az OTP részvényei nem mondhatóak éppen olcsónak. Miró József emlékeztetett rá, hogy ha az OTP árfolyamának értékelését összehasonlítjuk olyan nagy, globális bankokéval, mint az Unicredit, a BBVA, a Commerzbank, vagy a BNP Paribas, akkor nem olcsó az OTP, hiszen ezen nagy (és most már nemzetközi) pénzintézetek árfolyama nyomott maradt az utóbbi években. Miró szerint, ha javul is az európai befektetési környezet és ha vissza is tér a pénzügyi rendszerbe vetett bizalom, a nagybefektetők akkor is óvatosak maradhatnak és inkább a nagyobb és szélesebb bázissal rendelkező bankok papírjait fogják vásárolni. Az alábbi ábrán a BNP Paribas részvények elmúlt éveit követhetjük nyomon.

Miró József, az Erste Befektetési Zrt. vezető elemzője a Privátbankárnak elmondta, hogy az ő célárfolyamuk viszonylag konzervatív, 12 hónapra 4460 forint, ami még mindig a könyv szerinti érték alatt van. ( Az OTP könyv szerinti értéke 5000 forint fölött van.) Az Erste elemzői szerint is sok ismeretlen van még mind a szabályozói környezetben, mind pedig a külső körülményeket tekintve.

A körülmények javulása többismeretlenes egyenlet

Réczei Zoltán szerint a papír árfolyamának emelkedéséhez elsősorban meg kéne lennie az IMF-megállapodásnak, hiszen ez a körülmények javulásának legfontosabb feltétele. A megállapodás miatt ugyanis nagyban javulhatna az ország nemzetközi megítélése, a bizalom visszatérése nemcsak a tőzsdét pörgetné fel, hanem előbb-utóbb a hitelezést is. Az IMF mentőcsomagja a forintot is erősíthetné, ami abból a szempontból kulcsfontosságú, hogy kisebb ráfordítást követelne a céltartalék-képzés. Mivel a banki céltartalékok kiszámításánál elsősorban a 90 napon túli nem fizető adósokat, illetve a náluk dekkoló kintlevőséget veszik figyelembe, így a kedvezőbb forintárfolyam automatikusan csökkentheti ezeket a kintlevőségeket, ezen keresztül pedig a kötelezően lekötött pénz mennyiségét is.

|

Orbán Viktor a tranzakciós illetékről azt mondta: ha a jelenlegi formájában nem lehet bevezetni, akkor másképp oldják meg, de a célokból nem engednek. Részletek>>> |

Réczei Zoltán úgy véli, hogy sok múlik a különadók hatásán is, amit szerinte egyelőre nem lehet pontosan megbecsülni. A banki különadót ugyan most fokozatosan ki fogja vezetni a kormány, de ahelyett bejön a tranzakciós illeték, ami hasonló mértékű terhet jelent majd a pénzintézeteknek. A Buda Cash elemzője szerint a különbség annyi lehet, hogy az új terhet a bankok rugalmasabban át tudják majd hárítani az ügyfeleikre, így az eredményességüket kevésbé érinti. Az elemző szerint ugyanakkor még még mindig kétséges a szabályozás végleges formája, így azt is nehéz megbecsülni, hogy milyen hatással lesz az eredményekre.

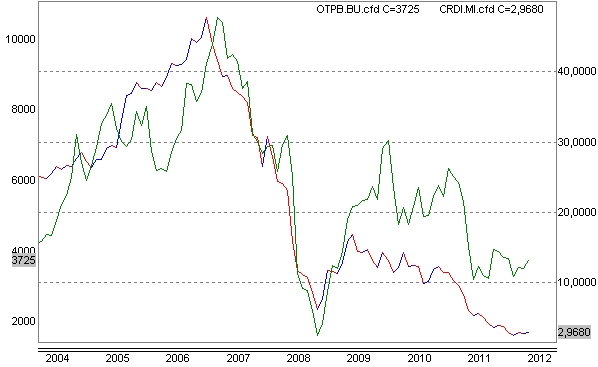

Miró József egyetértett azzal, hogy a külső feltételek javulása elengedhetetlen a bankpapír drágulásához. Emlékeztetett arra, hogy az Erste tavaly a késedelmesen törlesztő magyar adósok számának csökkenését várta, ami nem következett be a mai napig és úgy vélte, hogy az a továbbiakban is bizonytalan. Annak ellenére, hogy a kormány és a bankok jelentős akciókkal próbálták végtörlesztésre, illetve a devizahitelek átváltására bírni az adósokat. Miró József elmondta, hogy míg a válságon kívüli, "normál" időszakokban az OTP céltartaléka 50 milliárd forint körül mozgott, addigra ez mára 200 milliárd forint környékére emelkedett, ami jelentősen visszaveti a bank profitját. Emlékeztetett ugyanakkor arra is, hogy nincs ez másként a térségben jelentős kitettséggel rendelkező Unicredit Banknál sem, amelynek árfolyamát szintén durván megviselték az elmúlt évek. Az alábbi ábrán az OTP és az Unicredit árfolyamának mozgását hasonlítottuk össze, a zöld vonal jelzi az OTP-t. A bal oldalon az OTP, jobb oldalon az UniCredit ára látható.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik