Ha valaki a kriptodevizákat akarja szapulni, rendszerint a Bitcoint szidja, esetleg újabban a dollárhoz kötött "stabil érméket" (stablecoin). Az Ethereumot kevesebb támadás éri, részben talán azért, mert nem igazán értik a működését, jelentőségét. Pedig fényes jövő előtt állhat. (Kis betűvel a pénzeszközt, nagy betűvel a blokkláncot és a teljes rendszert írjuk.)

Első pillantásra talán hasonlóak, mert a bitcoin is, az örök második ether vagy éter is vezető kriptodeviza, lehet a blokkláncon bármelyiket továbbítani. Ráadásul most még mindkettő az energiafaló proof-of-work technológiát használja. De ezzel a hasonlóság nagyjából meg is szűnik, a kettő között óriási különbség van.

A bitcoint nem hiába nevezik digitális aranynak az utóbbi években. Értékes, lehet befektetésnek használni, pénzküldésre, vagy el lehet tenni, mint egy kincset. Vagy el lehet adni, esetleg másnak lehet ajándékozni. De ezzel ki is merítettük a lehetőségeket.

A programozható pénz

Ezzel szemben az Ethereum-rendszer egy olyan dolog, amelynek blokklánca ezer más dologra való az etherek és más kriptoérmék tárolásán kívül. Joggal nevezik

- globális világszámítógépnek,

- programozgató pénznek,

- digitális üzemanyagnak is.

Ha a jegybankárok, kormányok értenék, mire jó, lehet, hogy sokkal jobban meg lennének miatta ijedve. Az Ethereum programkódokat, úgynevezett okosszerződéseket (smart contract) is tud tárolni és futtatni, amik szabályozni tudják adatok, kriptodevizák adásvételét, cseréjét, áramlását. Ezzel pedig nagy dolgok hozhatók létre. Vegyünk pár egyszerű példát.

A kólaautomatától az önműködő biztosító társaságig

Egy egyszerű okosszerződésre szokták példaként felhozni, ha üdítőautomatát használunk. Ekkor a szerződés valahogy így néz ki:

- Ha az ügyfél bedobja a megfelelő érmét,

- és lenyomja a megfelelő gombot,

- akkor kiadja neki az automata ezt és ezt az üdítőt.

A blokkláncon ez például így működhet:

- Ha az ügyfél letétbe helyez X darab ethert,

- és megjelöli, hogy például sushiswap (SUSHI) kriptóérmékre szeretné váltani,

- akkor váltsd át neki az aktuális árfolyamon Y darab SUSHI-ra.

Vagy egy másik verzió szerint:

- Ha az ügyfél kötött biztosítást erre az eseményre,

- és a KLM légitársaság 9371-es repülőjárata több mint 60 percet késik,

- akkor fizess ki neki 500 dollárt etherben.

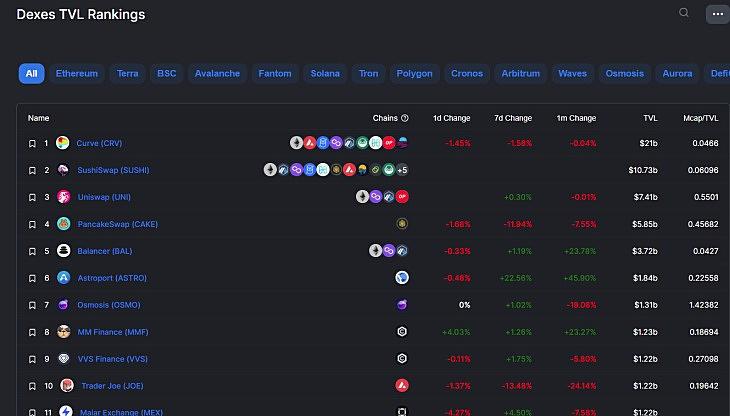

Az első eset alapján egy automata, decentralizált pénzváltót (DEX-et) lehet összerakni okosszerződések bonyolult rendszeréből. (Ilyenek például az Uniswap, a Sushiswap, a Curve, a PancakeSwap és még sokan mások.) A második esetben pedig egy létező repülőjáratkésés-biztosítást láttunk, a blokkláncon egy komplett virtuális, decentralizált biztosítótársaságot építenek okosszerződésekből (ez az Etherisc).

Komplett vállalalatok a blokkláncon

De a felhasználási lehetőségek szinte korlátlanok, ma már valósággal komplett vállalatok működnek okosszerződések alapján a blokkláncon, decentralizáltan. Sok más szektorban alkalmazható mindez, mint a számítógépes játékok (és a metaverzumok), a szerencsejátékok, a hagyományos értékpapír-kereskedelem, az áruk eredetének nyomon követése, személyes adatok kezelése, szervezetek irányítása, szavazások (governance) stb.

A decentralizált működés többek között azt eredményezi, hogy a szolgáltatásból nem lehet senkit kizárni, akinek van Ethereum-számlája (“permissionless”). Másrészt pedig igen hatékony és viszonylag olcsó megoldás lehet. Képzeljük magunk elé például a nagy biztosítók, bankok irodatornyait sok száz vagy több ezer alkalmazottal. Ezek nagy része az új technológia miatt idővel feleslegessé válhat. (“Killing the middlemen” - a közvetítők, ügynökök hadának kiiktatása lebeg az okosszerződés-forradalmárok szeme előtt.)

A hatóságok pedig vajmi keveset tudnak tenni ellenük vagy a szabályozásukért. Ami a blokkláncra kerül, az megmásíthatatlanul ott is marad (“immutable”), így a programkód, a bármikor működő okosszerződés is. Másrészt, például hogyan adóztatnának meg egy egyébként nyereséges, automatizált blokklánc-szervezetet (DAO-t), amelyik 120 országban szétszórt számítógépeken fut, és egy 22 országban szanaszét lakó team tartja karban?

Az Ethereum saját magát hátráltatja

A kriptodeviza-rajongók egy részének álma, hogy a tradicionális pénzügyi rendszert (TradFi) lecseréljék decentralizált pénzügyi rendszerre (DeFi), még alighanem igencsak messze van. Márcsak azért is, mert az Ethereummal is és konkurenseivel, kihívóival is (Cardano, Avalanche, Polygon, Solana, Fantom stb.) nagy gondok vannak.

Az Ethereum-blokklánc 2020 óta szörnyen túlzsúfolt, erősen szűk keresztmetszetek vannak benne, így lassú és nagyon drága. (Bár egy egyszerű ether-átutalás jellemzően csak 2-8 dollár, az okosszerződések blokkláncon való rögzítéséért ennek legalább öt-tízszerese a jelemző. Más blokkláncokon néhány cent ugyanaz.) Bár régóta dolgoznak a rendszer átalakításán, ennek egyik legfontosabb lépcsőfoka, a hatékonyabb proof-of-stake rendszerre való áttérés ("The Merge") épp nemrég tolódott ki júniusról várhatóan őszre, vagy az év végére. (Vagy ki tudja, mikorra.)

A konkurensekkel meg általában az a baj, hogy bár gyorsak és 1-2 nagyságrenddel olcsóbbak szoktak lenni, nem elég biztonságosak. Ennek az idén két komoly bizonyítékát is láthattuk, amikor egyenként több százmillió dollár értékű kriptodevizát tulajdonítottak el a hackerek. (A Solana Wormhole Bridge és az Axie Infinity Ronin Bridge elleni támadások.)

A gamerek viszik a prímet

A gondok ellenére azonban az Ethereum-rendszer fejlődik, ahogy konkurensei is mindent megtesznek a pozícióik javításáért. Jó esély van rá, hogy pár éven belül sokkal gyorsabb és biztonságosabb megoldásokat kapnak készhez a felhasználók, ami nagyban növelheti a blokkláncok forgalmát, rajongói táborát is. Hívei szerint könnyen lehet, hogy a nagy fejlesztések után az ether válik majd az első számú kriptodevizává, “átbillen” (“flippening”).

A szektort igen nagy részben az online játékok, játékosok (gamerek) mozgatják, márpedig ezen a téren rengeteg fejlesztés még csak most indult. De még szinte csak tervezőasztalon levő pojektekbe is hatalmas összegeket fektetnek a kisbefektetők és a kockázati tőkések egyaránt. Csak az első negyedév során az utóbbiak 2,5 milliárd dollárt fektettek blokklánc-alapú játékokba, lásd a cikk végén:

Már megijedt az OECD?

Az OECD már felfigyelt a DeFi (decentralizált pénzügyek) jelenségére, és január végén egy tanulmányban részletesen foglalkozott vele. Ennek összefoglalója többek között ezt írja:

Annak mélyebb megfontolása, hogy a decentralizált pénzügyi szolgáltatások milyen értéket jelenthetnek a felhasználók, a pénzügyi rendszer és a reálgazdaság számára, mindenki számára hasznos lenne. Egyre több bizonyíték van például arra, hogy a DeFi-szektor ösztönzi az innovációt, és arra ösztönzi a meglévő piaci infrastruktúrákat és szereplőket, hogy újragondolják és javítsák a meglévő folyamatok hatékonyságát.

A britek a változások élére állnak

Nagy-Britannia pedig, részben alighanem azért, mert a Brexit miatt térvesztést szenvedett el a globális pénzügyi szektorban (is), nemrég kriptodeviza-barát változásokat kezdeményezett.

A kormány ma lépéseket jelentett be, amelyek értelmében a stabil érméket érvényes fizetési módként ismernék el annak a szélesebb körű tervnek a részeként, amelyek célja, hogy Nagy-Britanniát a kriptoeszköz-technológia és -befektetések globális központjává tegyék – írja egy hivatalos kormánynyilatkozat.

Adóügyi változtatásokat is terveznek, és ami nagy fejlődésről árulkodik, a DeFi-t és az NFT-ket (egymással nem helyettesíthető, azaz egyedi kriptoérmék) külön említik a dokumentumban. Mindez nagy előrelépést, mintát jelenthet a szektor globális szabályozásában is.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.