A közelmúltban több olyan nemzetközi összehasonlítás is megjelent (például itt és itt), amely a magyar lakossági fogyasztást mind annak szintje, mind annak alakulása alapján a leggyengébbek közé sorolta az Európai Unió tagországai sorában. A jelenség magyarázatában több hazai gazdaságpolitikai szereplő, illetve számos közgazdasági szakember is azzal érvelt, hogy az alacsony fogyasztás a magyar háztartások magas megtakarítási hajlandóságának a következménye, és különösen igaz ez az elmúlt egy-másfél év viszonylatában, amikor a 2022-23-as időszak inflációs sokkját követően a háztartások fokozott erőfeszítéseket tettek megtakarításaik reálértékének helyreállítására, ami részben elkerülhetetlenül a fogyasztás rovására ment.

Megtakarításban az élen

Vajon tényleg kimagaslik a magyar háztartások megtakarítási hajlandósága legalább az Európai Unió hozzánk hasonló fejlettségi szintű tagországai közül? A kérdést az is aktuálissá teszi, hogy a háztartások pénzügyi megtakarítási szokásai az utóbbi pár évben Európa-szerte jelentős változáson estek át a koronavírus-járvány és a vele járó gazdasági korlátozások időszaka alatt. Utóbbiak azt eredményezték, hogy a háztartások kevesebbet költöttek (a lezárások nemcsak a turizmust, hanem a kijárási tilalmakon keresztül a vásárlásokat is érdemben mérsékelték), így – részben kényszerből is – több megtakarítást tudtak képezni. Erre rátett a geopolitikai kockázatok kiéleződése (leginkább az orosz-ukrán konfliktus 2022-től), amely a háztartásokat óvatosságra intette a fogyasztás terén, majd a magasba szökő infláció lecsengése után a kockázatok lassú eróziójával megkezdődött a megtakarítások reálértékének visszaállítása. Hogy állunk tehát ezen folyamatok után a többi országhoz képest a lakossági megtakarítások tekintetében?

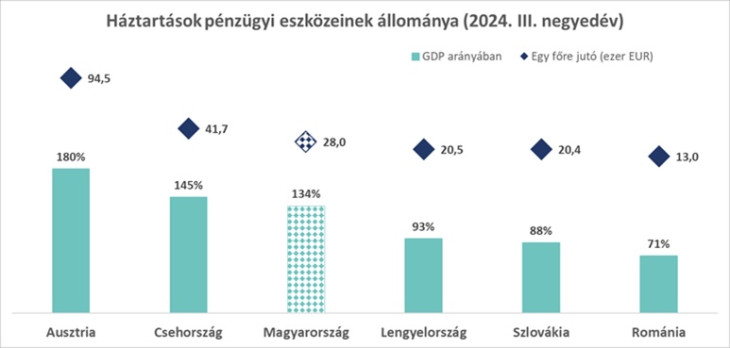

Az összehasonlításba a Magyarországhoz fő gazdasági és társadalmi fejlettségi mutatóikban leginkább hasonlatos V-3 országokat (Csehország, Lengyelország és Szlovákia), valamint a tőlük felfelé eltérő Ausztriát és az inkább lefelé eltérő Romániát vontuk be. Jól indokolhatónak tűnik a lakosság megtakarítási pozíciójának megragadására a háztartások összes pénzügyi eszközei értékének (bruttó szemléletű vagyonnak is nevezhetjük) összevetése, amely egységes szerkezetű nemzeti statisztikákból áll rendelkezésre. Az összehasonlításba bevont országok esetében a legutolsó közös adat a 2024 harmadik negyedévére vonatkozó, ezt egyrészt az adott ország jövedelmi szintjét megragadni hivatott GDP éves értékéhez, másrészt a lakosságszámhoz arányosítottuk, és közös valutában (kézenfekvő választásként euróban) vetettük össze az egy főre jutó háztartási megtakarításokat.

Mint a fenti ábrán látható, a magyar háztartások pénzügyi eszközeinek volumene ennek a mezőnynek valóban az első feléhez tartozik. A GDP arányában 134 százalékot tesz ki a magyar háztartások bruttó pénzügyi vagyona, ami Ausztria 180 százalékos mutatójától jelentős mértékben, Csehország 145 százalékos mutatójától csak kisebb mértékben marad el, ugyanakkor jelentősen előzi a 90 százalék körüli értéket felmutató Lengyelországot és Szlovákiát, és csaknem kétszerese a 70 százaléknál alig magasabb romániai értéknek. Ami pedig a háztartások bruttó vagyonának egy főre jutó volumenét illeti, 28,5 ezer eurós értékkel Magyarország továbbra is harmadik a listán, arányában viszont a GDP-ben látottnál jóval jelentősebb a lemaradása a 94,5 ezer eurós osztrák, valamint a 41,7 ezer eurós cseh értéktől. A lengyel és a szlovák értékkel szemben azonban csaknem 40 százalékos előnye van, míg a románnal szemben továbbra is fennáll a kétszeres különbség.

Az egy főre jutó GDP alapján mind Ausztria, mind Csehország érdemben Magyarország előtt jár, így valamennyire természetesnek tűnik, hogy a lakossági megtakarítások tekintetében is kedvezőbb mutatókkal bírnak. Azonban Szlovákia és Lengyelország egy főre jutó GDP-je nem tér el érdemben a magyartól, és mégis, amint látjuk,Magyarországon szignifikánsan magasabb a háztartások megtakarítása. Erről az oldalról tehát nem minden alap nélküli arra hivatkozni, hogy a magyar háztartások megtakarítási hajlandósága az ország gazdasági fejlettsége által indokoltnál magasabb, ami értelemszerűen vissza tud hatni a fogyasztás alakulására.

Miből áll össze a lakosság megtakarítása?

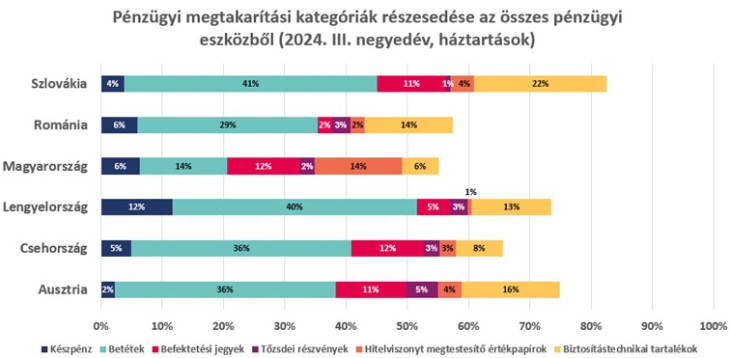

Egy kicsit érdemes a pénzügyi eszközök összetételét is megvizsgálni, mivel ezek egy része valójában nem tekinthető a szó hagyományos értelmében megtakarításnak. Igen jelentős részt képviselnek például a saját vállalkozásokban, vagy tőzsdén nem jegyzett vállalkozásokban meglévő befektetések/részesedések, amelyek értékének alakulása nem feltétlenül megtakarítási megfontolásokat/döntéseket tükröz. Ezért valamelyest szűkítve a pénzügyi eszközök összetételén, csak a bizonyos szempontból klasszikusnak nevezhető megtakarítási formákat (ideértve a készpénzt is) vetjük össze. Az alábbi ábrán tehát az látható, hogy 2024 III. negyedévében a háztartások pénzügyi eszközein belül mekkora az általunk klasszikusnak tekintett megtakarítási eszközök súlya.

Először is azt vegyük észre, hogy a már említett, klasszikus megtakarításnak nem tekinthető pénzügyi eszközök igen változó súllyal vannak jelen az egyes országokban (amit az jelez, hogy a színes sávok végpontjai elég jelentős szóródást mutatnak a fenti ábrán). Magyarország esetében például kifejezetten magas (45 százalék körüli) az arányuk, míg például Szlovákiában 20 százalék alatti. Magyarország azonban ezen kívül is jelentős különbségeket mutat fel a többi itt szereplő országhoz képest.

Több cikk született már arról, hogy Magyarországon nemzetközi összehasonlításban magas a készpénztartás aránya, viszont a fenti diagramról leolvasható, hogy a háztartások Lengyelországban még jelentősebb arányban halmoznak fel készpénzt a többi országhoz képest. Ennek valószínű oka, hogy a lengyel háztartások igen magas hányada a készpénztartásban látja a legmagasabb biztonsági szintet. A lengyel jegybank a 2022. évi pénzforgalmi riportjában külön ki is tér arra, hogy az orosz-ukrán háború kirobbanása utáni 8 napban a lengyel bankok 42 milliárd zloty értékben hívtak le likviditást a jegybanki számláikról, hogy kielégíthessék a lakosság pánikszerűen megnövekedett készpénzfelvételi szándékát, ez a lehívási volumen pedig 2021-es adatok alapján egy teljes negyedévnyi időszakénak megfelelő volt. Lengyelország után viszont valóban Magyarország a következő a készpénztartási hányadot tekintve, a lényegesen alacsonyabb pénzügyi fejlettségű Romániával karöltve (mindkét országban régiós viszonylatban is magas a lakosság bizalmatlansága a pénzügyi intézményekkel szemben). A várakozásoknak megfelelően Ausztriában a legalacsonyabb, mindössze 2 százalékos a készpénztartás hányada, mivel történelmi-intézményi okokból a lakosság pénzügyi fejlettsége magasabb szintű a többi országhoz képest.

A betétek kategória a látra szóló- és a lekötött betéteket egyaránt tartalmazza. Szokták ugyan vezető gazdaságpolitikai szereplők ostorozni a magyar háztartásokat a betéttartás magas szintje miatt, de az igazság az, hogy a bankbetétek aránya a háztartások bruttó pénzügyi vagyonán belül Magyarországon a legalacsonyabb, mégpedig jelentősen elmarad a vizsgált országokban tapasztalt szinttől. Ez utóbbi kontextusba helyezéséhez azonban a hitelviszonyt megtestesítő értékpapírok részesedéseire is érdemes rápillantanunk. Magyarország esetében ez 14 százalékos, vagyis a betétekével megegyező, a többi ország esetében azonban legfeljebb a 4 százalékot éri el, ami a betétekének jobbára csak az egytizede. Az eltérést az állampapír-tartás magyarázza. Magyarország esetében a kormány határozottan törekedett rá, és mind a kondíciók, mind a szabályozás oldaláról alaposan megtámogatta azt, hogy az államadósság finanszírozásában a belföldi háztartások jelentős súlyt képviseljenek. Az inflációkövető Prémium Magyar Állampapírok például kockázatmentes befektetésként kínáltak olyan vonzó hozamot, amellyel más, jellemzően kockázatosabb megtakarítási termékek is alig tudtak versenyezni. Emellett az állampapírokra maga az állam teremtett likvid másodpiacot olyan minimális kiszállási költségekkel, hogy az ezekben való megtakarításból csaknem olyan könnyű volt forrásokat kivonni, mint a folyószámla-betétekből. Így aztán nem is csoda, hogy ebbe a megtakarítási osztályba jelentős összegek csoportosultak át az elmúlt évek folyamán. A környező országokban viszont egyáltalán nem hangsúlyos a lakosság állampapír piacon való megjelenése, hiszen nem volt törekvés arra, hogy nagyobb részt vállaljanak az államadósság finanszírozásából a belföldi háztartások (Szlovákiában például csak idén került először kibocsátásra dedikáltan a lakosságnak szánt állampapír), másrészt a kibocsátók nem is biztosítottak extra hozamokat a kockázatmentesnek számító papírokon.

A befektetési jegyek háztartási megtakarításokon belüli részesedése tekintetében Magyarország hasonló (10 százalékot valamelyest meghaladó) értéket mutat az ebben a mezőnyben lévő országok többségéhez. Romániában és Lengyelországban lóg ki lefelé a befektetési jegyek hányada, amely nem meglepő, hiszen a befektetési jegyek a korábban tárgyalt két kategóriához képest valamivel komplexebb, illetve kockázatosabb megtakarítási eszköznek minősülnek, amelytől alacsony pénzügyi tudatossággal jellemezhető országokban jobban óvakodhatnak. A közvetlen részvénytartás a lakosságra kevésbé jellemző: a tőzsdén jegyzett részvények részesedése a megtakarításokon belül Ausztriában a legmagasabb, némileg meglepő módon az osztrákokat Románia és Lengyelország követi. Pedig nem arról van szó, hogy azonos jelentőségű lenne a részvénypiac a két gazdaságban: a varsói tőzsde Közép- és Kelet-Európa legnagyobb tőzsdéje, 410 vállalat van bejegyezve. Ehhez képest a bukaresti tőzsdén csupán 85 vállalat részvényeivel lehet kereskedni. Valószínűleg inkább a befektetési jegyek alacsony aránya magyarázza a magasabbnak számító részvénytartást ebben a két országban, hiszen a többi országban nem közvetlenül, hanem inkább a befektetési alapok jegyein keresztül birtokol a lakosság tőzsdei részvényeket.

A biztosítástechnikai tartalékok élet-, illetve nem-élet biztosítási díjtartalékokat, nyugdíjpénztári megtakarításokat, illetve szabványosított garanciákat tartalmaz. A pénzügyi eszközökön belüli részesedése ennek a kategóriának Magyarországon a legalacsonyabb, csupán 6 százalék. Még Csehországban van az egy számjegyű tartományban ez az arány, a többi országban nagyobb részt képvisel. Szlovákiában a legmagasabb, amely a kiterjedt nyugdíj-előtakarékossági programoknak tudható be. Északi szomszédunkban a nyugdíj-rendszer három pillérből áll, az utóbbi években pedig erőteljesen ösztönözték a lakosságot annak érdekében, hogy már fiatal korban kezdjenek el tudatosan készülni a nyugdíjas évekre. Magyarországon viszont az emberekben még mindig él annak az emléke, amikor 2010 novemberében a magánnyugdíjpénztárakban megképzett vagyonokat az állami nyugdíjrendszerbe csoportosították át. Ennek eredményeként sokan még mindig félnek attól, hogy egy hasonló döntéssel „elveszik” a befizetett pénzüket, ezért bizalmatlanok a magánnyugdíjpénztári rendszerrel szemben. A nyugdíjas évekre való takarékosság egyébként minden ország kormánya által támogatott döntés, hiszen az elöregedő társadalom problémája a felosztó-kirovó rendszert komoly kihívások elé állítja. A nyugdíjkorhatár a vizsgált államokban eltérő, ám az elmúlt évtizedekben mindenhol szigorítást, illetve a szigorítás irányába mutató egyéb reformokat figyelhettünk meg.

Összefoglalva az mondható el, hogy a megfigyelt mintában a magyar lakosság pénzügyi megtakarítási valóban magasabbak valamelyest annál, mint ami az ország relatív gazdasági fejlettségéből következne, de igazán érdemi eltérést főként a megtakarítások szerkezetében tapasztalhatunk. A különbségekhez túlnyomó részben nem a lakosság eltérő értékválasztása, illetve pénzügyi közvetítő rendszerbe vetett bizalma, sokkal inkább a kormányzati szándékok (mint például Magyarország esetében a belföldi háztartások fokozottabb bevonása az államháztartás finanszírozásába) és a szabályozói környezet eltérései járulnak hozzá.

Volt már jobb hete a forintnak.

Volt már jobb hete a forintnak.