2013 - kockázatok újratöltve

Nem várható tartós javulás a világgazdasági folyamatokban idén sem. A válsággócok központi problémáit nem sikerült tartósan kezelni, bár a kormányzatok és a jegybankok elképesztő munkát öltek a lépésekbe. Az euróövezeti válságot az EKB akciói, a 0 százalék felé tartó irányadó kamatok, valamint a tagországok által biztosított mentőcsomagok igyekeznek visszabillenteni. A spanyolok esetében egyelőre sikerült megnyugtatni a befektetőket a bankrendszer konszolidálásának a tervével, ahogy ez jól látszott a kötvényhozamok nyári csökkenésében.

A görög csőd, illetve az ország kilépése az euróövezetből viszont csak nagyon magas áron volt elérhető. A görög kötvénytulajdonosok hatalmas leírásra kényszerültek, amivel kapcsolatban félő volt, hogy bizalmatlansági, betétkivonási hullámot indít el a bakrendszerben. Ez végül nem következett be, viszont a görög pénzügyi rendszernek kiszolgáltatott Ciprus padlóra került, az országot éppen múlt héten minősítette le brutális mértékben a Moody's.

Az előrejelzések szerint Kelet-Közép Európában egyre feszültebb lesz a hitelezési helyzet. Ennek oka, hogy a térségben aktív nagy nyugati pénzintézetek a mérlegük stabilizálása miatt, és egyéb óvatossági okokból főleg azokon a területeken szorítanak, ahonnan amúgy sem várnak jelentős hitelfelvételi aktivitást. Közben szinte minden európai ország megszorításokra kényszerül, ami az állami, az intézményi és lakossági költéseket egyaránt visszafogja. Ezzel párhuzamosan ugyanakkor nem lesz vonzó a megtakarítás sem, éppen az alacsony kamatok miatt. Népszerűek maradhatnak ugyanakkor a magas szinteken ragadt perifériás és feltörekvő állampapírpiacok.

| A Privátbankár korábban összegyűjtötte, hogy mit kell tudni a fiscal cliffről, azaz az amerikai pénzügyi szakadékról. Részletek> |

Az amerikai fiscal cliffel kapcsolatban sem született megoldás. A 2012 utolsó napjaiban elhatározott lépés csupán elodázása volt a problémának. Egyelőre az sem egyértelmű, hogy milyen úton folytatódnak tovább a tárgyalások a következő hetekben. Obama ugyan látszólag nyert a megállapodással, viszont közelebbről nézve úgy tűnhet, éppen ő volt, aki többet engedett az adóterhekkel kapcsolatban. Az sem világos, hogy emelnek-e az adósságplafonon. Az elnök ezt kizárta, ugyanakkor pénzügyminisztere, Timothy Geithner korábban meglebegtette ennek lehetőségét. Az amerikai pénzügyi szakadék kérdése még minden bizonnyal visszatér a közeljövőben.

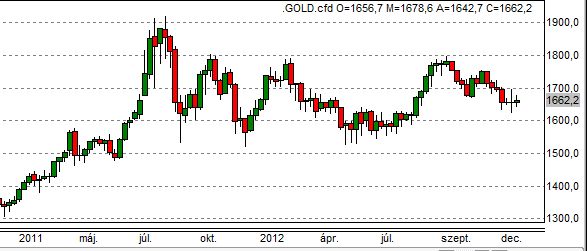

2012-ben nagy mértékadó tőzsdeindexek értek több éves csúcsra. Az amerikai részvénypiacok a 2008-as Lehman-csőd előtti időszak magasságaiban járnak. A jegybankok által az elmúlt 4 évben a rendszerbe öntött többletlikviditás a piacokon csapódott le, újabb buborékokat fújva főleg a részvények körében. A nyersanyagpiacokat ennél nagyobb mértékben mozgatják a válsághírek, illetve a világméretű kereslettel kapcsolatos várakozások. Idén is főszerepben maradhat az arany, a nemesfém rángatózása az elmúlt hónapokban jól mutatja azt a kétséget, aminek egyik oldalán a kereslet csökkenése, másik oldalán a jegybanki pénznyomdák okozta inflációs félelem áll.

|

| Forrás: Privátbankár Dealbook |

A jegybankok árnyékában

2013-ban fogva tarthatják a befektetői hangulatot a nagy jegybankok. Az amerikai Fed a legutóbbi közlések szerint még idén leállíthatja a kötvényvásárlási programját, ugyanakkor ez a várakozás elsősorban egy kamatdöntő ülés jegyzőkönyvének néhány sorához kötődik. Nagyon nehezen elképzelhető, hogy az amerikai jegybank teljesen visszavonulna a beavatkozásoktól, ugyanakkor az ezzel kapcsolatos várakozás hűen tükrözi azt a megosztottságot, ami régóta felszínen van az amerikai jegybankárok között

|

| Forrás: Privátbankár Dealbook |

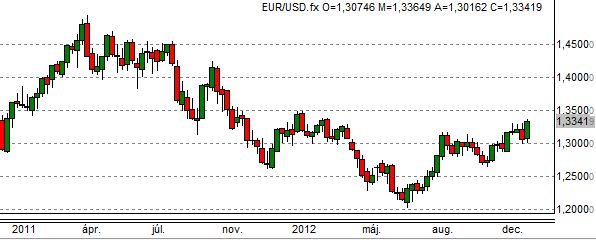

Az EKB elnöke, Mario Draghi a legutóbbi kamatdöntő ülés után arról beszélt, hogy a második félévben lendületet kaphat az eurózóna gazdasága. Az ülésen egyébként szinten tartották a 0,75 százalékos irányadó kamatot, és nem változtatott a 0 százalékos overnight kamaton, bár ezúttal először voltak olyan várakozások is a piacokon, amelyek szerint az EKB előbb - utóbb negatív tartományba is tolhatja ezt a rátát. Az euróövezeti válsággal kapcsolatos, nyáron csúcsosodott pánikhangulat egyelőre elcsitult, viszont a fundamentumokat egyik országban sem sikerült mélyrehatóan kezelni. A spanyol ingatlanpiac romokban van, a munkanélküliség gigantikus, a tartományok és a pénzügyi rendszer csődjét egyelőre jelentős mértékű mentőcsomaggal lehetett ugyan kezelni, de ez csak hűsítette a seb sajgását, az állampapírok hozamait csökkentette. A társadalmi elégedetlenség továbbra is nagy, a felszín alatti forrongást bármilyen esemény kiválthatja. A közelgő olasz és német választások szintén erős hatással lehetnek az európai kötvénypiacokra és általános befektetői hangulatra.

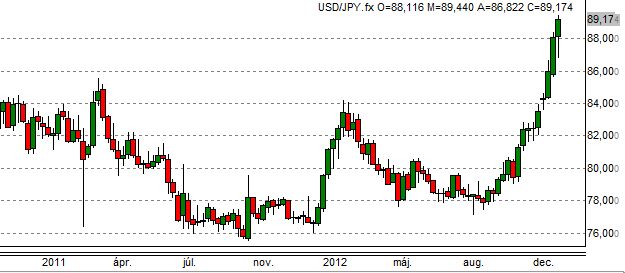

Nagy kérdés az is, hogy mi lesz az új japán kormány jelentős terveivel. Az Abe Shinzo vezette kabinet a múlt héten jelentett be egy gigantikus gazdaságösztönző csomagot, ezen kívül erős nyomást gyakorol a jegybankra is. Azt akarják elérni, hogy a Bank of Japan emelje meg a mostani 1-ről 2 százalékra az inflációs tűréshatárt, és pörgesse fel a már most is erősen dübörgő pénznyomdát. Ez a törekvés azonban (csakúgy mint Magyarországon) kiverte a biztosítékot a jegybanki függetlenség őrzőinél úgy Japánban, mint a külföldi megfigyelők körében. Mindenesetre figyelemre méltó, hogy a japán deviza több év mozdulatlanság után végre határozott gyengülésnek indult az elmúlt hetekben.

|

| Forrás: Privátbankár Dealbook |

"2012 a birkák éve volt, 2013 a farkasoké lesz"

|

Sarkadi-Szabó Kornéllal készült korábbi interjúnkat az elemzői ars poeticájáról itt olvashatják >>>> |

Sarkadi-Szabó Kornél, a Hungária Értékpapír Zrt. stratégiai igazgatója szerint a kockázatok továbbra is nagyon magas szinten vannak, viszont a pénznyomdák és a zéró kamatok egyelőre kivonták azokat a befektetők fókuszából.

A stratégiai igazgató emlékeztetett rá, hogy a befektetők egyre nagyobb része áll egy irányban, a piacok hangulatát jelző indexek több éves csúcson állnak, ez pedig könnyen tömeges pánikhoz vezethet egy újabb krízishelyzetben. Sarkadi-Szabó Kornél szerint ha nem is lesz nagyobb összeomlás 2013-ban, az biztos, hogy egyre nagyobb amplitúdóval mozognak majd az indexek és a devizák. A stratégiai igazgató úgy fogalmazott, hogy "2012 a birkák éve volt, 2013 a farkasoké lesz." Szerinte ugyanis tavaly a pénznyomdák és a kamatcsökkentések beterelték a karámba a befektetőket, idén viszont a karámra rátörhetnek a farkasok, jelentős kárt okozva a nyájban.