Mi befolyásolja mostanában a forint árfolyamát? Jó-e a magyar gazdaságnak a mostani 300 forint feletti euróárfolyam? A gazdasági növekedés lehet fontosabb, vagy az államadósság? Meddig bírja a forint a kamatvágásokat? A devizahitelesek mentésével kapcsolatos bizonytalanság mennyire befolyásolja az árfolyamot? – kérdeztük brókercégek, bankok szakembereit.

Újabb meglepetés a kormánytól?

Samu János, a Concorde Értékpapír makroelemzője szerint négy fontos dolgot érdemes kiemelni, amik a forint árfolyamát mostanában befolyásolják. Hétfőig a Kúria döntése kapcsán volt félelem attól, hogy a devizahitelek érvénytelensége miatt hirtelen sok devizaforrást kell-e visszafizetnie a bankrendszernek, amely komolyan érintette volna a forint árfolyamát. Ez elhárult, viszont a kormány még nem jött elő a saját megoldásával, így ez még továbbra is kockázatot jelent.

A Concorde szerint ez semleges szint

Másodszor, a jegybank kamatcsökkentési ciklusa a kamatindukált (főleg spekulatív) tőkeáramlás ellen dolgozik, ami gyengíti az árfolyamot. Harmadszor, a folyó fizetési mérleg többlete, illetve az EU-alapokból származó transzferek folyamatos felértékelődési nyomást fejtenek ki fizetőeszközünkre. Harmadszor, a nemzetközi környezet támogató: bár a Fed taper-től mindenki fél, a laza monetáris feltételek vélhetően fennmaradnak, ez támogatja a forint árfolyamát. (A taper vagy tapering az USA pénznyomtatásának tervezett visszafogása – a szerk.)

A magyar gazdaság számára a 300 forint körüli euróárfolyam a szakértő szerint összességében semleges hatású. (A kérdések feltevésekor még 1-2 forinttal efelett, a válaszok megérkezésekor 1-2 forinttal ezalatt a szint alatt volt az árfolyam.)

Mire jó a forintleértékelődés?

Arra a kérdésre, hogy a gazdasági növekedés vagy az államadósság kérdése lehet-e fontosabb, azt írja, hogy az alulértékelt árfolyam extra terhet rak a devizahitel-felvevők, mint az állam vállára, rontja az adósság törlesztési terhét, tehát magasabb elsődleges költségvetési egyenleg elérését feltételezi.

Ugyanakkor a növekedési hatás egyéb, a növekedést támogató körülmények (olyan soft feltételek, amelyek a beruházásra és a vállalkozói motivációra hatnak) együttes megléte esetén várható el. Vagyis csak árfolyam-leértékeléssel nem lehet kinőni a devizaadósságot.

A forint a kamatvágásokat addig bírhatja jól, amíg fennmarad a mai kedvező nemzetközi környezet: alacsony kamatok, gazdasági növekedés, alacsony infláció és alacsony rendszerkockázat.---- A Buda-Cash szerint egyre sérülékenyebb ----

A Buda-Cash elemzői hangsúlyozzák, hogy még a szerda esti Fed-ülés előtt nyilatkoznak, ami egyébként a többi hozzászólóra is érvényes. Szerintük a forint árfolyamát elsősorban a monetáris politika oldaláról érik hatások mostanában, itthonról és a külpiacok felől egyaránt. Kiemelt tényező, hogy a Fed rövidesen megkezdheti a QE-program szűkítését, ami rövid távon nyomást gyakorolhat a likviditásérzékeny piacokra, így a forintra is.

Egyre sérülékenyebbé válik

A másik meghatározó tényező az MNB kamatcsökkentési sorozata, aminek eredményeképpen a forint hozamelőnye más devizákhoz képest egyre inkább eltűnik és így egyre sérülékenyebbé válik az árfolyam. Emiatt az MNB további kamatcsökkentése (főleg a 3 százalék alatti tartományban) már azt a veszélyt hordozza magában, hogy a külpiaci hangulat romlása esetén jelentős megingás következik be a forint árfolyamában. A mozgásteret valamelyest növelheti, ha az EKB esetleg újabb kamatcsökkentést hajt végre.

A hazai gazdaságpolitika oldaláról egy további tényezőt érdemes megemlíteni: középtávon a devizahitelesek esetleges újabb mentőcsomagja is veszélyt jelent a forint árfolyamára – így a Buda-Cash. Pozitív hatást az MNB kamatcsökkentési sorozatának befejezése vagy lassítása okozhatna, illetve egy esetleges felminősítés (vagy a besorolás kilátásának javítása) valamelyik nagy hitelminősítő részéről.

Többet ér vele az EU támogatása

A mostani árfolyamszint viszonylag kedvező az export szempontjából, és például a beruházások miatt igen fontos EU támogatások forintban kifejezett értékét is emeli – véli a Buda-Cash. Ugyanakkor fokozott terhet jelent a devizahitellel rendelkező cégek, magánszemélyek (és persze az állam) szempontjából, és az importot is drágítja. A lakossági fogyasztás várt/remélt élénkülése szempontjából kedvezőbb lenne egy valamivel alacsonyabb, 280-290 közötti EUR árfolyam.

Az exportvezérelt gazdaság kontra államadósság problémára azt válaszolják, szerintük a gazdaságpolitika rövid távon elsődlegesen a növekedésre koncentrál, az adósságkérdés már nem a legfőbb prioritás, és elbírja a gyengébb forintot. De meddig bírja a forint a kamatvágásokat?

Három százalék körül fogy a muníció

Évi három százalék környékén már az inflációs kilátások miatt is egyre inkább fogy a muníció, hiszen az egyszeri hatások kifutásával 2014 végén, 2015 elején az infláció ismét közelíthet a három százalékhoz. Így három százalékos alapkamat alatt már ingataggá válhat a forint, de ez nagyban függ a Fed-től is. Minél később lép a Fed, annál nagyobb a mozgástere az MNB-nek, de véleményük szerint legjobb esetben is 2,7-2,8 százaléknál lehet a hazai alapkamat legalja.

A Kúria döntése nyomán ugyan mérséklődött a bizonytalanság, de azért továbbra is jelentős az ezzel összefüggő kockázat. Egyfelől a Kúria két kérdést még nyitva hagyott (egyoldalú kamatemelések, árfolyamrés alkalmazása), amelyek kedvezőtlen döntés esetén összességében akár több százmilliárdos veszteséget is okozhatnak a bankszektornak. Másfelől a kormány még az árfolyamveszteség áthárításának kérdésében is hozhat a bankok számára kedvezőtlen döntést. Az ezzel kapcsolatos hírekre tehát továbbra is érzékenyen reagálhat a forint.---- OTP: csak átmeneti fellélegzést hozott a Kúria ----

Fekete Ákos és Keresztyén Attila, az OTP Treasury szakértői szerint a forintot gyengítheti a devizahitelesek ügyének elhúzódása és az ügyek végső lezárásával kapcsolatos bizonytalanság. Nem lehet tudni, hogy a kormány mikor milyen intézkedéseket kíván bevezetni.

Kúria és MNB

A Kúria döntése átmeneti fellélegzést okozott a forint piacán és megállította a gyengülést. Számos kérdésre azonban nem született válasz, így az ezzel kapcsolatos kockázatok továbbra is fennmaradnak a hazai oldalról. A külföldiek által birtokolt nagyméretű hosszú kötvénypozíciók leépítése érezhetően nem kezdődött meg, annak ellenére sem, hogy az amerikai 10 éves állampapírhozam tartósan magasan maradt (évi 2,80 százalék).

Jó lehet a külföldiek hangulata

Külföldi oldalról a fejlődő piacok hónapok óta az amerikai eszközvásárlási program mérséklését árazták, ezzel szemben nem történt semmi. Az elhatározás egyértelműen megvan, a módszerek és a makrogazdasági adatok azonban még nincsenek. A mai Fed-ülés várhatóan nem fog sok újat hozni, így vélhetően maradhat a QE3 és csak jövő évben kezdi meg a Fed a szűkítést.

A bizonytalanság megszűnése azonban ráerősíthet a Kúria okozta örömhangulatra és így az elkövetkező napokban stabil forintárfolyamot láthatnak a befektetők – írják az OTP-nél. A kedvező külföldi hangulat rövid távon javíthat a fejlődő piaci devizák iránt mutatott kockázatvállalási étvágyon.

A forintár ideális szintje

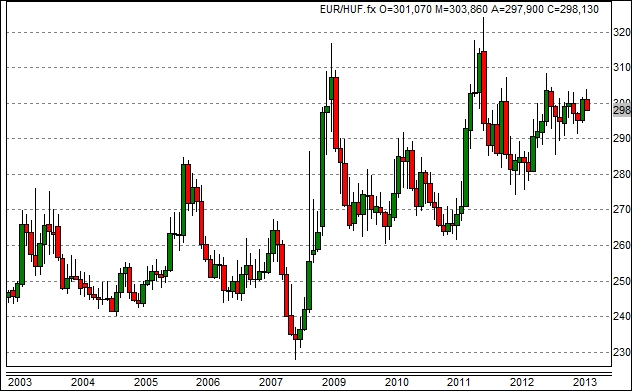

Az elmúlt évben arról lehetett olvasni, hogy a magyar gazdaság számára, figyelembe véve a sok devizahitel és a devizaalapú államadósság mellett az exportot is, a 290 forintos árszint lehet ideális. Egyrészt a forint oldalán játszó, habár csökkenő, de még lényeges kamatkülönbözet természetéből, továbbá a devizahitelek mennyiségének csökkentésével és a forintalapú államadósság növekedésének köszönhetően (a devizalapú adósság mérséklése mellett) ez a szint felfelé tolódhat el, minimum a 295 forintos szint közelébe.

A jegybank többször hangoztatta, hogy nincs árfolyamcélja, ezzel együtt figyelemmel kíséri a devizapiaci folyamatokat. Ez azt jelenti, hogy a stabil árfolyam a fontos, nem pedig a konkrét szint (bizonyos keretek között). A stabil árfolyammal mindenki tud tervezni.

Nagy volt eddig a stabilitás

Az elmúlt években a gyenge oldalon volt érdekelt a jegybank a nyíltpiaci beavatkozásban. Az elmúlt hónapokban a válság előtti stabilitást láthattuk, amit az opciós piacok árazása is bizonyított.

Gazdasági növekedés vagy államadósság?

Meg kell találni, az egyensúlyt, hogy az államadósság se szálljon el és az exportőrök is jól járjanak. Segíteni az egyiket, vagy a másikat nem csak a devizaárfolyamon keresztül lehet – írják az OTP szakemberei. Például az államadósság csökkentése érdekében történő folyamatos alapkamat-mérséklés és a lakosság forintállampapír-vásárlására való ösztönzése is egy ilyen intézkedés. Továbbá az export- és importvállalkozások devizakitettségének fedezése indifferensé teheti a rövid távú árfolyammozgást.

A 3 százalékos kéthetes jegybanki betéti kamatszintet a határidős kamatpiac már beárazta, sőt valamivel lejjebb is láthattunk értékeket, így azt lehet mondani, hogy a lehetséges 2,80 - 2,90 százalék közötti irányadó kamatszintek már látszódnak a forint árfolyamán is, hiszen ez a piaci várakozás. Ez megfelelhet annak az elemzői vélekedésnek, hogy jövő évben lassabb ütemben folytatódhat a kamatvágási ciklus (10 bps).

Maximum 5-8 forint az adósmentés?

Ettől nagyobb mértékű lazítás azonban már jelentősebb mértékű forintgyengülést hozhat. A nagyobb méretű kamatvágást a világpiacokon tapasztalt kamatcsökkentések tették lehetővé, tehát addig amíg a Fed vagy az EKB nem kezd szűkíteni, a befektetők elfogadhatják ezt a kamatfelárat, vagyis megelégszenek a jelenlegi országkockázat fejében vállalt többlethozammal.

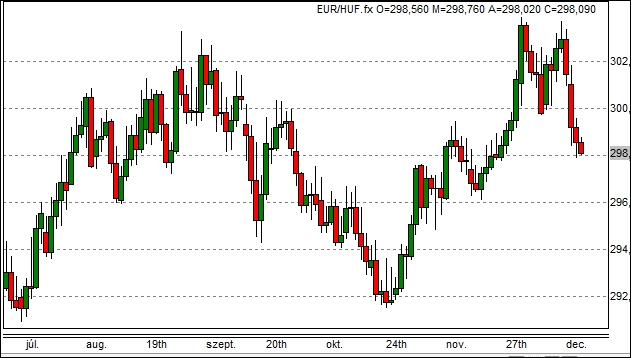

A globális folyamatok és a fejlődő piaci devizák megítélése az OTP elemzői szerint nagyobb hangsúlyt kaphatnak, mint a devizahitelesek kérdése. Ezt jól mutatja a Kúria által közölt jogegységi határozat. A döntést követően a forint erősödött, az euró 302 forintról 299 forintig esett vissza, így hozzávetőlegesen három forint tudható be ennek a döntésnek köszönhetően, persze az esemény teljes kockázata még nem árazódott ki. Ezáltal egy jelentősebb meglepetés hírére sem valószínű, hogy 5-8 forintnál nagyobb mértékű elmozdulással kellene számolnunk rövid távon – fejezi be az OTP.---- ING: Ha a kamat lecsúszik, az árfolyam felkúszik ----

Balatoni András, az ING vezető elemzője szerint a november végén kezdődött forintleértékelődés elsősorban ország-specifikus tényezőkkel magyarázható. A Kúria döntését árgus szemekkel figyelték a befektetők és a piackonform végkifejlet kedvező hatást gyakorolt a forintra.

A kamat lecsúszik, az árfolyam felkúszik

A csökkenő kamattal együtt folyamatosan kúszik felfelé az árfolyam is, azonban a leértékelődés nem olyan jelentős, ami érdemi inflációs vagy pénzügyi stabilitási kockázatot hordozna. A masszív külkereskedelmi többlet, illetve a robusztus gazdasági növekedés pedig fundamentális oldalról támasztja a forintot. Mindemellett szerinte fontos leszögeznünk, hogy sem hazánk, sem a régió nincs jelenleg a befektetők fókuszában: alacsony a forgalom és a volatilitás. Mindez persze lehet, hogy csak a vihar előtti csend: nagyon olcsó lett most a forint esésére játszani, az olvadó kamatkülönbözet (carry) miatt.

Az árfolyammal jelentős és tartós versenyképességi előnyt szerezni az elemző szerint nem lehet. A vállalatok alkalmazkodnak a módosult árfolyamhoz és a növekedési többlet csak egy-két negyedévig érződik a gazdaságban. A jelenlegi szint közel van a semleges, vagy egyensúlyi árfolyamhoz, ami számításaik szerint 285-290 körül mozoghat, így érdemben befolyásolja a gazdasági teljesítményt.

Alkotmány írja elő a prioritást

Arra a kérdésre, hogy a gazdasági növekedés lehet fontosabb (az exportorientáltság miatt releváns az árfolyam), vagy az államadósság (a magas devizakitettség miatt releváns az árfolyam), azt írja, hogy az államadósság csökkenését az alkotmány írja elő, így elég könnyű definiálni a prioritási sorrendet.

Az Equilor Befektetési Zrt. elemzője, Kuti Ákos szerint forint mozgása alapvetően három tényezőnek tudható be. A globális optimizmusnak, jegybanki pénznyomtatásnak, a hozamvadászatnak, amelyek forintot erősítő tényezők. A hazai kamatcsökkentésnek, szűkülő kamatkülönbözetnek, amelyek forintot gyengítő tényezők. A devizahitelek miatt aggodalomnak, az esetleges tömeges devizakonverzió veszélyének, ami megint forintot gyengítő tényező.

A gyenge forint nem kedvező

A mostani 300 forint körüli euróárfolyam az exportőröknek elvben jó, ám az export importtartalma a legfontosabb ágazatokban 50-70 százalék körüli, vagyis a gyenge forint önmagában nem kedvez a gazdasági növekedésnek. Emellett az államadósság 40 százaléka továbbra is devizaalapú, tehát a GDP-arányos államadósság számításánál részben kioltják egymást a tényezők.

Az export versus államadósság kérdésében az időzítés a kérdés: a GDP-számok már rövid távon is mérik a gazdaságpolitikai döntéseket, ezért ez a politikusok kedvelt eszköze. Az államadósság alakulása akár egy teljes politikai cikluson belül is háttérben maradhat, a lefaragása és annak hozadéka csak hosszabb távon jelentkezik.

Itt lehet az alja

A kamatvágásoknál Kuti szerint a mozgásteret nemcsak a hazai folyamatok, hanem a külföldiek is behatárolják, ezért elviekben elérhető a 2,70 százalékos szint (ez a Bloomberg konszenzusa), de a gyakorlatban három százalék alatt már a tíz bázispontos lépésekre vált majd az MNB. Valahol itt lehet az alja a kamatcsökkentéseknek.

A devizahitelesek mentésével kapcsolatos bizonytalanság pedig időben is változó faktor, „nagyjából 5-10 egység lehet az EUR/HUF vonatkozásában ez a tétel” – írja Kuti.---- CIB: Importálhatjuk az inflációt ----

A CIB kommunikáció válasza szerint a forint árfolyamát elsősorban a hazai, illetve az USA monetáris döntésével kapcsolatos várakozások befolyásolták december első felében. „Hazai részről a viszonylag gyengébb árfolyamszint és a három százalékhoz közelítő alapkamat ellenére is fennmaradtak (igaz, jelentősen mérséklődtek) a kamatcsökkentési várakozások. Az amerikai hatást illetően a Fed monetáris politikájának várható változása (a mennyiségi lazítás mértékének visszafogása) volt a legfontosabb, ami számos feltörekvő gazdasággal szemben a kelet-közép-európai régiót, így hazánkat is kevésbé, de azért érzékelhetően érintette.”

Nagyon jól látszott a devizahiteles-hatás

„Ezen túl a hazai devizahiteles probléma megoldásával kapcsolatos bizonytalanság és a Kúria december 16-ra beharangozott állásfoglalásával kapcsolatos várakozások is befolyásolták a devizapiacot. Mindezek eredőjeként december első felében az EUR/HUF a 300-as szint fölött mozgott. A devizahiteles problémával kapcsolatos hatás mértéke részben látszott is a Kúriának a devizaalapú kölcsönszerződések jogszerűségét kimondó határozatát követő azonnali forinterősödésben. (Ez a tényező a még december 16-a után is fennmaradt nyitott jogi kérdések miatt nem tekinthető teljes mértékben kiárazottnak.)”

„A forint árfolyamának reálgazdasági hatásait tekintve a legtöbb gazdasági szereplő érdeke a viszonylag stabil, kiszámítható árfolyampálya. Ezen belül az államadósság magas (40% fölötti) devizaaránya, de a lakossági adósságállomány magas devizaaránya szempontjából is természetesen a forint erősödése lenne pozitív fejleménynek tekinthető.”

Nem az árfolyam az export gátja

„Az export szempontjából az árfolyam kérdése már jóval összetettebb” – írják. „A vállalkozások devizában elszámolt adósságterhei, illetve a magyar export magas importigénye miatt sem egyértelmű az árfolyam exportra gyakorolt hatása, de azért sem, mert a hazai kivitel nehézségei mögött jelenleg sokkal inkább a külpiacok korlátozottabb kereslete áll és nem az árfolyam. Természetesen a hazai deviza leértékelődése egy bizonyos mértékig támogathatja az export versenyképességét, de hosszabb távon a leértékelődés akár ellentétes hatású, versenyképességet rontó is lehet, hiszen a hazai deviza számottevő gyengülése egy kis, nyitott gazdaságban az importhatás révén a belföldi árak és bérek alkalmazkodását (emelkedését) vonja maga után.”

Begyűrűzhet az infláció

„Ráadásul túlzott gyengülés esetén a jegybank a monetáris kondíciók szigorítására is kényszerülhet (pl. kamatemelés). Ennek eredményeképpen az árfolyam nagy valószínűséggel egy erősebb szintre tér vissza, miközben az árak és a bérek tartósabban a megemelkedett szinten maradhatnak, ami a korábbi rövidtávú versenyelőnyt részben vagy akár teljesen eltüntetheti.”

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik