A tőkepiacok és a kapitalizmus hazájában is értetlenül állnak az elemzők, befektetők, piaci szakemberek a hét elején bejelentett új vámszabályok előtt. Minden negatív várakozást túlszárnyalt a ténylegesen bejelentett vámok mérete és az érintett termékek köre. Mi lehet ennek az oka, és mégis miért okoz az Egyesült Államok egy ki nem kényszerített potenciális válságot a világnak, illetve magának is?

Ha megnézzük, hogy Warren Buffett mennyi készpénzt halmozott fel a Berkshire-ben lévő portfoliókban az elmúlt két-három évben, akkor a 2025. március 15-ei adatok szerint ez az összeg elérte a 334 milliárd dollárt, ami dupla akkora készpénzállomány az egy évvel korábbihoz viszonyítva, illetve jelentősen több, mint a maradék részvénybefektetések állománya, ami 272 milliárd dollár volt idén március közepén. Valójában Buffett, Amerika egyik legelismertebb úgynevezett „value” befektetője évek óta és szisztematikusan Amerika ellen fogad, mely befektetési stratégia most érthetővé válik.

Mi történik most az Egyesült Államokban és miért?

Mielőtt elkezdném a piacokon lefutó áreséseket közelebbről górcső alá venni, érdemes összegezni, hogy mit csinál most Amerika az új vámrendszer bevezetésével, és vajon hova akar eljutni ezzel?

Mind profi politikusoktól, mind üzletemberektől, elemzőktől sokat hallani, hogy „ez nincs átgondolva”, „ezt vissza fogják vonni”, „fel fog puhulni, „ez nem maradhat így”. Gyakran erős negatív jelzővel illetik az intézkedéscsomagot. Noha ez egy elég jól érthető reakció a világ minden tájáról, biztos vagyok benne, hogy

a közvélemény alapvetően érti félre, hogy mit akar az Egyesült Államok elérni és hova tart.

Nagyon nehezen tudom elképzelni, hogy az Egyesült Államok visszavonja ezt az új struktúrát, vámpolitikát. Lehetnek sikeres egyedi bilaterális megállapodások országokkal, ahol el lehet majd érni vámcsökkentéseket, de általában véve ez velünk fog most maradni biztosan egy jó darabig.

Érdemes magasabb szintről indulni annak megítélésben mi lehet az Egyesült Államok célja, és ebből lehet megérkezni a vámok értékeléséhez.

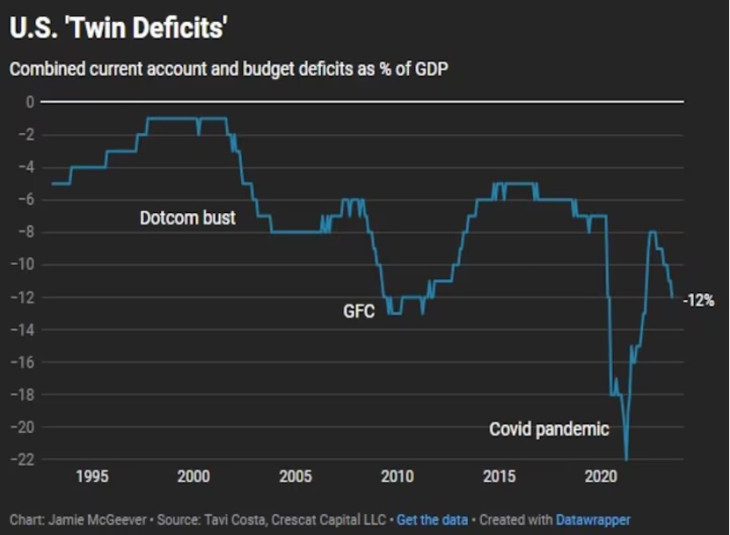

Ikerdeficit és jelentős kiszolgáltatottság az ellátási láncokban

Az Egyesült Államok több évtizedes problémája az ikerdeficit. Vagyis az az állapot, amikor jelentős államháztartási, költségvetési hiány párosul jelentős külkereskedelmi, illetve folyófizetésimérleg-deficittel.

Ha a dollár nem a világ devizája lenne, már régen kiigazítások, megszigorítások sorára lett volna szükség. Miközben Trump azt mondogatja, hogy a világ országai milyen igazságtalanul kereskednek Amerikával, a valóság az, hogy a dollár globális fizetőeszközként jóval nagyobb mozgásteret adott az amerikai gazdaságpolitikának, mint amekkorát bármelyik más ország megengedhetett volna magának.

A globális kereskedelem fejlődése az elmúlt negyven-ötven évben azt jelentette, hogy a G7-országok termelőkapacitásaikat olyan országokba helyezték át (ki), ahol az olcsóbb munkaerő, az infrastruktúra, a lazább piaci szabályozás jelentősen olcsóbb termelést tett lehetővé. Miközben a fejlett országok lakossága folyamatosan öregszik el, a technológia és a fogyasztás fejlődésével a szükséges munkaerőt nem kizárólag a hazai gazdaságok adták, hanem a világ feltörekvő országai is.

Mindenki jól járt. A nyugati országok állampolgárai olcsón, infláció nélkül jutottak hozzá a legtöbb termékhez, az erősödő keresletük ellenére, a fejlődő országok gazdaságaiban pedig munkahelyek születtek, elindult egy általános gazdasági fejlődés. Bessent pénzügyminiszter szerint az elmúlt harminc évben a tartós fogyasztási cikkek reálértelemben 40 százalékkal lettek olcsóbbak, mint korábban. Ez hatalmas nyereség és megtakarítás volt az amerikai lakosságnak, fogyasztóknak. A terméket előállító globális vállalatok pedig jelentős profitmarzsot tudtak megcélozni, ami alapvetően táplálta az emelkedő részvényárak trendjét több évtizede, szinte zavar nélkül (egy-két, ma már lokálisnak látszó válságot leszámítva).

A fejlődés következő szakaszában a fejlődő piacokon megjelenő belső fizetőképes kereslet elkezdte vásárolni a nyugati termékeket is. A nyugati vállalatok hatalmas piacokat nyertek.

Az elmúlt években a globális amerikai tőzsdei vállalatok részvényár-emelkedését az táplálta, hogy a globális piacokon nagyon jól teljesítenek, a Covid utáni gazdasági élénkülésből hatalmas hasznot tudtak húzni.

Valóban elgondolkodtató, hogy amikor több iparágban kinőnek a föld alól a globális versenyt nemcsak állni, de meghatározni is képes brandek, gyártók Ázsiában, akkor Amerika elfordul a szabad kereskedelemtől és nagy lépésekkel újra a világra kívánja erőltetni a protekcionizmust.

A fenti érvelés alapján világos, hogy a globális szabadkereskedelem egy nagyon hatékony erőforrás- és termeléselosztást hozott a glóbuszon és az emberiségnek. Azt szokták mondani, az a jó, hogy az olaszok tésztát, a svájciak pedig órát gyártanak és nem fordítva (nem megbántva senkit). A szabadkereskedelemnek, a globalizmusnak köszönhetően az emberiség történelmében még soha ilyen jólét és hatékonyság a földön nem volt. Az élet minden területére kiterjedően.

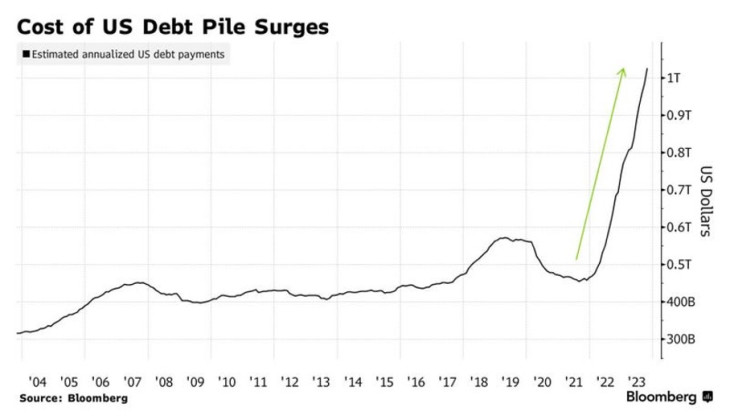

Ez a globális kereskedelem azonban nyugalmat és biztonságot követel, amit az Egyesült Államok a világ csendőreként többé-kevésbé fenn is tartott. Ennek a szerepnek a fenntartása ugyanakkor jelentős erőforrásokat, pénzt igényel. A Covid utáni gazdasági újranyitást követően megugró infláció azonban teljesen új kamatpályára állította a kötvénypiacokat és az évtizedes nulla kamatkörnyezet után jelentős terhet ró a költségvetésekre a felhalmozódott adósság kamatterhe. A következő ábrán jól látszik, hogy az USA éves kamatkiadása hogyan alakul. Fenntartható? Aligha.

Mára az Egyesült Államok adóssága elérte a 36 trillió dollárt, ami a GDP 123 százaléka. Japánt nem számítva a fejlett világ legeladósodottabb országa az Egyesült Államok. A fejlett világban az olaszok 134 százalékosos GDP-arányos adóssága után ott áll a második helyen az Egyesült Államok.

A kihelyezett ipari termelés, a magas szinten pörgetett belföldi fogyasztás, és a korlátlan eladósodás nem mehet tovább. Ezek így nincsenek fenntartható pályán. Elfogadott, hogy ezzel valamit csinálni kell, és inkább előbb, mint utóbb. Ez Amerika érdeke. Olyan nagy rendszerekhez kell hozzányúlni, mely paradigmaváltás kapcsán nagyon kétséges, hogy a négyéves választási ciklusok közé sikeresen beszorítható-e.

Most mégis megpróbálják.

A januárban hatalomba került Trump-adminisztráció egyik tisztán kommunikált célja ennek a helyzetnek és pályának a korrekciója.

A MAGA (Make America Great Again), mely kifejezés inkább egy politikai szlogen, mintsem egy gazdasági program, azonban jól kifejezi, hogy mi lehet a cél:

- A Covid alatt nagy ütést kaptak az ellátási láncok. Az élet megmutatta, hogy nem biztonságosak, nem válságállóak, illetve olyan kitettséget jelentenek, ami nemzetbiztonsági kockázatot is jelent. Nem csak az Egyesült Államokban, ez egy jelentős és általános felismerés volt mindenhol. Cél az ellátási láncok rövidítése, a termelés hazahozatala, a kitettségek csökkentése.

- Költségvetési oldalon levágni minden olyan költséget, ami a világ csendőre szerepből direkt vagy indirekt következett. Ez a változás jelentős geopolitikai változásokat is hoz magával, aminek biztosan még csak az elején vagyunk. Az elmúlt hetekben látott amerikai-orosz békét célzó tárgyalások, melyek teljesen váratlan hangnemben és tartalommal folytak, mint azt a korábbi évtizedek alapján vártuk volna, biztosan ezt a pályamódosítást mutatják már szintén.

- Az Egyesült Államok nem tengerparti területei általában le- vagy kimaradtak a gazdaság fejlődéséből. Lecsúszó, szegényedő középosztály jellemző ezekben a régiókban. A technológia fejlődésével, a magasabb hozzáadott értékű munkahelyek megjelenése mellett jelentős elégedetlenség épült fel az amerikai lakosság nem iskolázott rétegeiben, akik úgy érzik, a globalizáció vesztesei maradtak. Nem kis részben Trump szavazói bázisát adják ezek a rétegek.

- El kell fogadni, hogy a globalizmus korai szakaszára jellemző, Amerikától függő fejlődő országok mára olyan gazdasági, politikai, technológia hatalommá nőtték ki magukat, amelyek deklaráltan a maguk útját kívánják járni és nem fogadják el hosszú távon az Egyesült Államok vezető és meghatározó szerepét. Tehát fenyegetést jelentenek. Itt elsősorban Kínáról, Indiáról és a latin-amerikai országokról van szó, mely országok összlakossága körülbelül tízszerese az Egyesült Államok lakosságának. A termelés kihelyezésével indult és ennek kiszélesedésével elért gazdasági fejlődés mára Kínát a világ egyik vezető hatalmává tette. Kína tervszerűen és fegyelmezetten, programozottan lépett ezen túl, kialakítva a belső piacát is, igyekezve minél nagyobb részben bevonni a lakosságot általánosan is a fejlődésbe. A Goldman Sachs szerint a kínai GDP már csak 20 százalékban exportfüggő. Jelentős fejlemény, hogy míg Oroszország technológiailag mindig is lemaradt az Egyesült Államoktól, Kína megszerezte, eltanulta, és továbbfejlesztette azokat a meghatározó technológiákat, amelyek a világ vezető hatalmainál megvannak. Az Egyesült Államokban elfogyasztott termékek olcsó termelője mára az Egyesült Államok politikai és katonai fenyegetőjévé, kihívójává vált. Jogos lehet a kérdés, hogy miért Ázsiában termeltessen az Egyesült Államok. Ez sem fenntartható.

- Van még egy jelentős tényező, amiről (érthetően) kevés szó esik. Az 1970-es években új szakaszába lépő globalizáció (kínai nyitás) a jelentős humánerőforrás-igényű iparágak kitelepülését hozta elsősorban. A fogyasztás, illetve a termelés felfutását olcsó és képzett munkaerő-pótlással az amerikai belföldi piacon nem lehetett volna megoldani. Mára azonban nagyon más a helyzet ezen a téren is. Az ipari technológiai fejlődésével, illetve a mesterséges intelligencia (AI) várható forradalmával a következő tíz évben radikálisan átalakulhatnak a termeléshez kapcsolódó létszámigények. Már sokat lehet arról olvasni, hogy sötét és emberi munkaerő nélküli gyárak vannak több iparágban. Minek a távolban termelni és nem hazahozni, ha már nincs munkaerőpiaci szűkösség? Megfordítva is igaz, olyan jelentős társadalmi problémákat fog hozni az emberi létszámot nem igénylő termelés és annak felfutása, hogy minden megmaradó munkahelyre itthon lesz szükség, fölösleges „luxus” lesz külföldön gyártani, termelni. Ezzel a szemponttal talán jobban érthető, hogy miért álltak be a techguruk Trump mögé, élükön Elon Muskkal. Ők egy új világot kezdenek most építeni. A tíz év múlva látható, minden szempontból fenntartható és független Egyesült Államok gazdaságát akarják most létrehozni, megalapozni.

Összegezve elmondható, hogy az Egyesült Államok a globalizmus élharcosából relatíve egy bezárkózó (a mai világhoz képest), egyedül magát fenntartani képes, másokra nem ráutalt hatalommá akar válni. A nála lévő új technológiák pedig alkalmassá teszi az Egyesült Államokat arra, hogy már csak a hiányzó nyersanyagok biztonságos beszerzésére kelljen koncentrálnia, ahogy azt látjuk az ukrán és orosz tárgyalásokon is, mint fő szempontot. Várhatóan csökken az importkitettség, és a vámokon keresztül jelentős lehet a költségvetés bevétele. Bessent pénzügyminiszter szerint évi 500-600 milliárd dollár addicionális bevétel érkezhet a költségvetésbe a vámoknak köszönhetően.

Esnek a részvények? Sebaj. Bessent szerint az amerikai lakosság legvagyonosabb felső 15 százaléka birtokolja az amerikai részvények 88 százalékát. A társadalom legkevésbé vagyonos 50 százaléka (!!!) csak adósságokat görget maga előtt. A részvényár-esés avagy -újraárazódás úgy is átmeneti és az elitet érinti, mi pedig a kis ember szolgálatában állunk, akiket a demokrata kormányok nem képviseltek – szól Bessent magyarázata.

Szeretném leszögezni, hogy cikkemben nem célom azt feszegetni, hogy egyetértek-e vagy jónak tartom-e a trumpi politika változásait, hanem igyekszem egy koherens és logikus összképpé formálni az eddigi mozaikokat. Láttatni, hogy

azok a változások, amelyeket az elmúlt hetekben megéltünk, csak a kezdetét jelentik egy új világ születésének.

Ha a vámok mértékén lazítás is lesz, Trump lecsatlakoztatja Amerikát a szabadkereskedelmi rendszerről, mert előretekintve nem gondolják, hogy nettó profitálnak majd belőle. Ez az Egyesült Államok Brexitje, azaz a szabadkereskedelmi rendszerről lecsatlakoztatja Amerikát.

Ha a világ többi hatalmi központjának van egy csöpp esze, összefognak és szorosabbra fűzik az Egyesült Államok nélkül a szabadkereskedelmi gyakorlatukat.

Véleményem szerint ebben az új világban kell elhelyezni a héten bejelentett új vámtételeket, -rendszert.

Az Egyesült Államoknak a következő tíz évben nemhogy a globalizmusra nincs szüksége, de egy jelentős tehertétellé válik a mai formájában, azt nem kívánja fenntartani. Így az nemhogy fejlődni nem fog tudni, de inkább jelentősen visszaskálázódhat. Lehet élni az Egyesült Államok nélkül, de a világ legnagyobb és leghatékonyabb, versenyző gazdaságának lecsatlakozása hatalmas krátert üt a világgazdaságon és így a piacokon is.

Még mindig kérdés, hogy ebben az új világban vajon a jelentősen megemelt vámok hasznosak tudnak-e lenni. Az amerikai kormányzat biztos benne, hogy igen, a világ Egyesült Államok nélküli része ebben kevésbé hisz. A történelem egyelőre nem az Egyesült Államok oldalán van.

Az Egyesült Államok modernkori történelmében eddig három alkalommal vezettek be jelentős vámokat az importált termékekre: 1828-ban, 1930-ban, és most, 2025-ben. Kétszer gazdasági katasztrófa, mély recesszió lett belőle, de a trumpi propaganda szerint ez most sikerülni fog.

Az amerikai cégek termelésének hazahozatala, illetve a külföldi cégek, gyárak betelepülésének a kikényszerítése a cél. Nem mellesleg Kína ezt a politikát alkalmazza már tíz éve (belföldi termelés), pontosan azért, hogy a külső ráutaltságát stratégiailag csökkentse.

Sok a kérdőjel, és ha az új célok akár érthetőek is, érthetetlen, hogy miért ilyen sokkszerűen igyekszik Amerika kiváltani a világ megvetését (ez túl van már régen a trumpi tárgyalási stratégián).

Az amerikai gazdaság egy fogyasztáson, bizalmon alapuló piacgazdaság, ahol a fogyasztói jólét, biztonságérzet és annak fenntartása kulcstényező. Az amerikai jegybank szerepét betöltő Fed monetáris politikája az alacsony infláció melletti gazdasági növekedés fenntartását célozza, aminek fókuszában a fogyasztói bizalom és vásárlóerő fenntartása az egyik fő cél.

A vámok kihirdetésével induló új gazdasági rezsim erre fittyet hány. Szemmel láthatóan nem értik a választók, hogy végső soron ők fogják megfizetni a vámokat. A Conference Board Consumer Confidence index négyéves mélypontra esett. Mindez az elmúlt ötven év legmagasabb részvénykitettségével párosul a lakossági megtakarításokon belül.

Magyarországon egy kockázatvállaló lakossági ügyfél portfóliójában 15-20 százalék körüli részvénykitettség már magasnak számít. Az elmúlt évtizedek folyamatos és trendszerű részvényár-emelkedése az Egyesült Államokban ezt a portfólión belüli részvényarányt már 50 százalék fölé tolta.

Egymásba érnek az elemzések, a 3-5 évig tartott részvények már biztosan jobb hozamot adnak, mintha kötvényt vettünk volna. Magyarán, teletömték a lakosságot részvényekkel. Ez a trend itthon is elindult pár éve.

Ha az intézményi befektetők portfólióját általában nézzük, ott is elmondható, hogy nagyon alacsonyan van a készpénzarány. A fear of missing out, a buy on deeps, a technológia-mánia minden befektetői szektorban hatalmas részvénykitettségeket épített ki. A globális gazdaság korábban várt további növekedése, az amerikai vállalatok külföldi magas profitabilitása olyan relatív árazásokat hozott létre, ami példa nélküli az Egyesült Államok piaci történetében. Idén télen az amerikai részvénypiacok teljes kapitalizációja meghaladta az amerikai GDP kétszeresét. Ilyenre még sosem volt példa. Ha el is fogadjuk, hogy a globalizáció és a szabadkereskedelem sem volt még soha ilyen magas szinten, ez akkor is egy nagyon kirívó értékelés.

Ezt a szorzót egyébként Warren Buffett-nek tulajdonítják. Talán így jobban érthető, ő miért is ül arányaiban ekkora készpénzen, szemben az egész piaccal.

Fotó: Depositphotos

Az általános bull mániát jól szemlélteti, hogy a Tesla, mely a zászlóshajója volt a technológiairészvény-mániának, 130-as P/E-n forgott idén év elején. A magas P/E-értékelés a vállalatok korai fázisára jellemző, ahol a befektetők tolerálják a még alacsony nyereség szintjét, illetve előre beárazzák a későbbi meredek nyereségemelkedést. A 130-es P/E azt jelenti, hogy a befektető 130 év alatt kapja vissza osztalékban, nyereségben a befektetett pénzét (ha nem jön be a meredek nyereségemelkedés). Ilyen környezetben tapasztaltuk meg idén év elején a Tesla-értékesítések meredek esését. A papír trendszerűen esik, és már leírják az elemzők azokat a kockázatokat (a kínai EV-ipar előretörése), amelyek a Tesla globális növekedési lehetőségeit az új vámtarifák nélkül is megkérdőjelezik.

Összehasonlításként, az S&P átlagos P/E-je 20 alatt lehet most, de a technológiai papírok sincsenek érdemben 30-40 fölött. Az elmúlt években az volt a mondás, hogy az amerikai részvények nem drágák, mert ők már nem is amerikaiak, külföldön keresik a pénzüket. A világ maradék része, a fogyasztók bojkottálni és büntetni fogják az amerikai termékeket. Az amerikai cégek Amerikán kívüli növekedése jelentős kockázatokba ütközik.

Mi következik fentiekből a piacokon?

Hagyjuk meg a lehetőségét, hogy Amerika pályát módosít és lazít a héten bejelentett vámtételeken.

Ha nem, akkor egy hosszabb bizonytalan időszak jön a piacokon, ami magas volatilitással és trendszerűen eső részvényárakkal is párosulhat. Biztosan lesznek jobb napok is, de ebben a helyzetben nem egy egyszerű korrekcióként kell kezelnünk a mostani esést, aminek el kell kapni az alját. Sokkal inkább egy új paradigma kialakulásának a szemtanúi vagyunk, ahol még nem tudjuk megmondani, hogy mi az olcsó és mi a drága. A korábbi árazások alapján ma olcsónak vélt árakban ne bízzunk meg. Most jöhet a „cash is the king” (magyarul: a készpénz a király) időszak. A trumpi új világ nélkül is nagy esélye volt egy nagyobb korrekciónak.

Ebben az új helyzetben erős recessziós félelem alakítja majd a piaci árazásokat, mozgásokat, ami sokkal mélyebb és hosszabb ideig tartó, akár trendszerű medvepiacot fog jelenteni.

A befektetői pszichológia, a meglévő pozícionáltság és az Egyesült Államok lecsatlakozása a globális szabadkereskedelemről a tökéletes vihart (angolul: perfect storm) hozzák létre a piacokon.

Ahogy ez a nézet általánosan elfogadottá válik a piacokon, akkor fog a pánik igazán megérkezni. Most még az első fázisban vagyunk, venni akar mindenki. Buy on deeps (olcsón venni) stratégiát követnek, amikor már körülbelül egy hónapja sell on rallies (eladni a raliban) stratégiát kéne követni.

Egy barátommal közösen készítünk BRAD Research név alatt Elliott Wave alapú technikai elemzéseket. Március elején azt láttuk, hogy jelentős, hosszabb ideig tartó esés érkezhet a részvénypiacokra. Egy jelentős trendforduló jelei rajta voltak a chart-okon.

Ha a trumpi politikában nem jön puhulás, akkor az esés következő fázisa a fertőződés és a likviditási válság. Olyan eszközosztályokra, piacokra terjed át az eladási nyomás, ahol nem feltétlenül kell fundamentális kapcsolatot keresni. Ekkor megérkeznek a jegybanki rendkívüli kamatvágások és mennyiségi lazítások.

Jogosan merülhet fel a kérdés, hogy az amerikai piacok mozgása miért határozná meg ilyen erősen a globális risk taking (kockázatvállalási) hangulat és befektetői magatartás alakulását. Ennek oka, ahogy ma az élet szinte minden területén, hogy az Egyesült Államok a meghatározó hatalmi centrum, a teljes tőkepiaci infrastruktúra, a minősítő cégektől, a fejlesztési bankokon át, a fizetési rendszerekig, a dollár, az amerikai kereskedelmi, gazdasági érdekek átszövik és behálózzák a világot. Ennek kiépítése zajlott az elmúlt nyolcvan évben. Ennek átalakítása és az átalakítás beárazódása egy hosszabb folyamat lesz. Természetesen a világ más hatalmi központjai nem fogják ezt ölbe tett kézzel nézni, és igyekeznek majd tompítani az Egyesült Államok kiárazódását a globális kereskedelemből, de ehhez is hosszabb idő fog kelleni.

Mindezek alapján azt gondolom, hogy Warren Buffett szép csöndesen túllépett a korábbi axiómáján, már nem érvényes, hogy NE FOGADJ AMERIKA ellen.

Őszintén szeretném azt hinni, hogy ez egy rossz álom, hogy egy dilettáns csapat ámokfutását látjuk most, amit kellő erők ébredése után visszavonnak. Ha az új célok el is fogadhatók, azokat egy hosszabb, a piacoknak is átlátható módon beárazható módon akarják majd megvalósítani, felhagyva ezzel az értékrombolással.

A Benchmark rovat cikkei itt olvashatók el.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.