Mi jellemző a mostani megtakarítási piacra? Hogyan reagál a folyamatokra a lakosság? A megtakarítások azért is fontosak, mert csökkentik az úgynevezett pénzügyi stresszt, ezáltal a társadalom általános stresszszintjét. A gyermekeinknek mosolygósabb jövőt tudunk biztosítani – mondta Takács Domokos, az OTP Bank Daily Banking területének vezetője szerint.

Az infláció hatására megnőttek a fogyasztási költségek, a reáljövedelmek pedig közel húsz százalékkal csökkentek. Azok tudnak megtakarítani, akik valahogy ki tudják egyenlíteni ezt a reálbér-csökkenést.

Sokan végre elkezdtek spórolni

Az OTP Bank Öngondoskodási Index kutatása során a válaszadók 96 százaléka csökkentette kiadásait a bizonytalan időkben, ezzel párhuzamosan pedig 63 százalék úgy gondolta, hogy egyre fontosabb félretenni és előre gondolkodni. A megtakarítók számának folyamatos növekedését az OTP Bank egy másik, tavalyi kutatása is igazolja.

A felmérésben azokat az 500 ezer forint feletti megtakarítókat kérdezték, akik rendelkeznek legalább egy banki megtakarítási termékkel. Ez a réteg a két évvel korábbi méréshez képest kibővült, a korábbi 16 százalék után jelenleg a 18-65 éves lakosság 20 százaléka (nagyjából 1,3 millió fő) sorolható ide. A megtakarítás hajlandóság tehát növekedett, közel húsz százalékkal nőtt a megtakarítók létszáma.

Kell a vésztartalék

Ám sok kis megtakarító is jött, így az átlagos megtakarítási összeg kissé csökkent is.

Részben a megtakarítást újonnan elkezdők miatt, részben a kedvezőtlenebb gazdasági helyzet hatására csökkent a hárommillió forint feletti megtakarítók aránya. Nőtt azok aránya, akik csak általános tartalékkal rendelkeznek (42 százalékra), vagyis konkrét célok nélkül, vésztartalékként tekintenek a pénzükre.

De volt honnét növekedni, és még sok tér van a növekedésre. A lakosság 80 százalékának változatlanul nincs érdemi pénzügyi megtakarítása. (Nincsen legalább 500 ezer forintja félretéve.) Ebben persze nincs benne a készpénz, csak a bankrendszerben látható állomány.

Kinek mi a biztonság

De van, aki hárommillióval vagy még többel is teljesen bizonytalannak érzi magát.

Az egyiknek már két halkonzerv és pár sör is elég, hogy úgy érezze, tele van a hűtő. A másiknak meg már akkor is vásárolnia kell, ha egy csomag kristálycukorral kevesebb van a spájzban – hangzott el.

A fő célunk, hogy a megtakarítók említett 20 százalékos arányát növeljük, többeknek legyen érdemi megtakarításuk – mondta Takács. Kettévált a megtakarítók mezőnye, vannak, akik a rugalmasságra törekednek, mások pedig az értékállóságra.

Kicsiben nem éri meg?

Fontos az edukáció, a társadalom tévhiteinek eloszlatása. Az egyik ilyen, hogy a kis összegeket nem ér meg félretenni – mondta Fabriczki Rita, a megtakarítási termékek és szolgáltatások területének vezetője.

A 2022-es Öngondoskodási Index eredményei alapján a lakosság majdnem fele nem tudja kezelni a kis összegű megtakarításokat, ezért otthon, vagy csak látra szóló számlán tartják pénzüket. A megtakarításukat otthon tartók és a látra szóló egyenleggel rendelkezők egyaránt 43-43 százaléka azért teszi ezt, mert túl kevésnek ítéli az összeget.

Csak úgy lesz megtakarításunk, ha elkezdjük.

Megélni a befektetésekből?

A másik tévhit, hogy a kamatokból, hozamokból lesz a jólét. Valójában csak nagyon nagy összeg mellett lehet érdemes abbahagyni a megtakarítást, például százmillió forintnál, ha például keletkezik rajta év négymillió forint, avagy havi 300 ezernyi reálhozam. De még akkor sem feltétlenül. A megtakarítás leginkább egy életúton át tartó tevékenység, egy folyamat. Az már más, ha valakinek tényleg annyi befektetése van, hogy a befektetései eltartják.

Sokan mennek kötvényjellegű alapokba

Az elmúlt egy évben duplájára nőtt azok száma, akik rendszeres értékpapír-megbízást adnak az OTP Banknál, főleg befektetési alapokra – mondta el Fabriczki Rita. Leginkább a pénzpiaci és a rövidkötvény-alapok állománya nőtt, amelyek alacsony kockázatúak, van közöttük, amely tőkevédelmet is nyújt.

Új, digitális online szolgáltatás bevezetésén dolgoznak, amely arra szolgál, hogy az ügyfelek megcímkézve, céljakra elkülönítve tudjanak félretenni pénzt. Újraindították az OTP lakosság sajátkötvény-programját. A bank Rendszeres Megtakarítási Programját ajánlják azoknak, akik egy megbízással szeretnének kis összegeket ismétlődően félretenni. A pénzügyi tervezés nevű szolgáltatásukat egyre többen használják, egyre inkább törődnek az ügyfelek azzal, lesz-e nyugdíjuk, hogyan teljesülhetnek a pénzügyi céljaik.

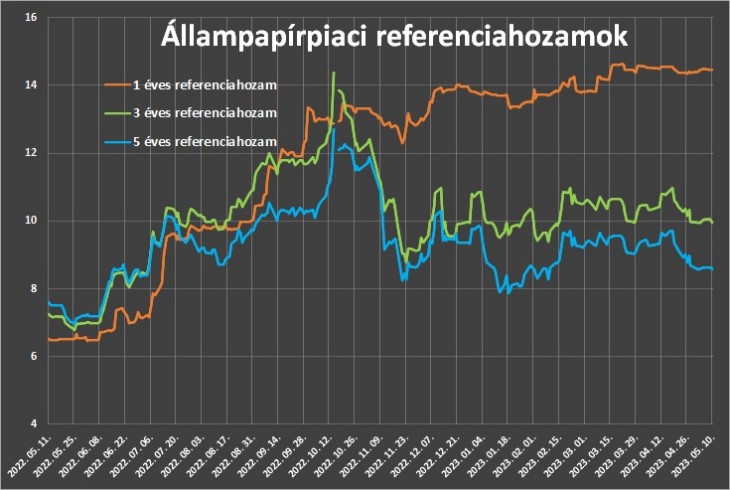

Az állampapírok kemény versenye

A tranzakciós illeték bevezetésével változott a piac, a tranzakciós illeték alól mentesítették az államkincstárat, így a bankok hátrányba kerültek az állampapírok területén – hangzott el az újságírók kérdéseire válaszolva. Bár a bankok számos helyen nem is számolják fel ezt az illetéket, az állampapír emiatt is “nem feltétlenül pozitív a bankok számára”. (Alig éri meg nekik az értékesítés.) Pedig szükséges lenne, hogy minden szereplő motivált legyen ezen a piacon – mondták el.

Az állampapírok elszívó hatása jelentős, ezt abból is látják, hány ügyfél vásárol az Államkincstárban állampapírokat (jellemző ugyanis a kártyás vásárlás azok körében, akik a digitális világban élenjárók). Az OTP Bank ezért most már ugyanazokat a feltételeket nyújtja, mint az Államkincstár, amivel jelentősen fékezi a pénzkiáramlást. Akciójuk szerint a most jegyezhető Prémium állampapírokra díjkedvezményt kínálnak (ami visszavonásig érvényes).

Az állampapír túl hosszú?

A cél, hogy az ügyfélnek ne érje meg máshová menni. Másrészt pedig legyen az ügyfeleknek választása az OTP Banknál is. Az ügyfelek preferált befektetési időtávja például általában rövidebb, mint az állampapíroké, amelyeké jellemzően hosszú. A bank ennél rugalmasabb konstrukciókat igyekszik kínálni.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Ellentétes hatások érvényesültek.

Ellentétes hatások érvényesültek.