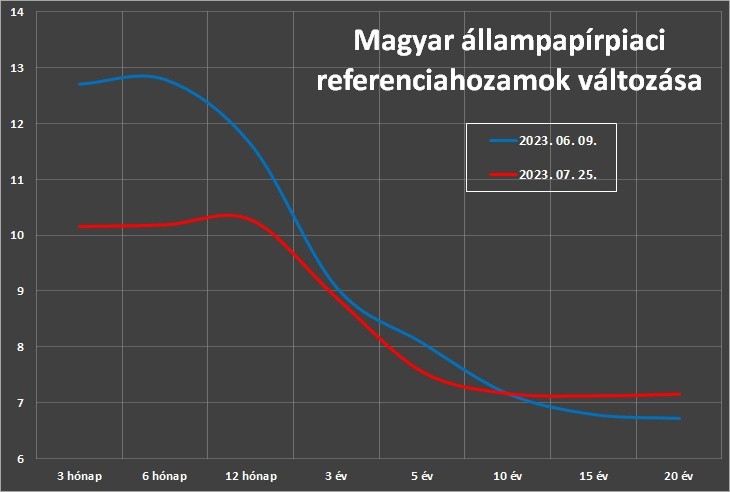

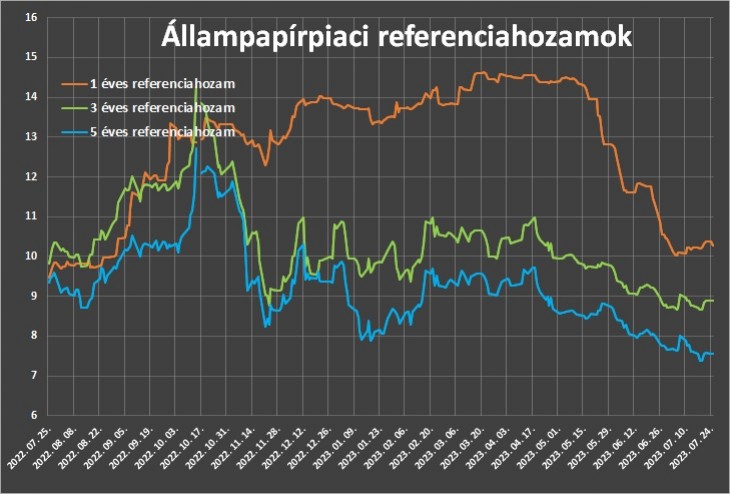

Nagyot változott a kötvénypiac nyár elejétől július végéig, főleg a rövid futamidejű állampapírok hozama esett hatalmasat. Az egy éves referenciahozam például kevéssel évi 14 százalék feletti szintről tíz százalék közelébe zuhant.

Tíz százalék alá süllyedő kincstárjegyhozamok

A lakossági kötvénypénztárak a diszkont kincstárjegyek többségét már kevéssel évi tíz százalék alatti hozammal kínálják. Csak a leghosszabb, februári, áprilisi és júniusi lejáratú sorozatok hozamai érik el még éppen hogy a két számjegyű tartományt a keddi állapot szerint.

A piac a jelek szerint megelőlegezi a következő kamatcsökkentéseket is, ahogy az MNB beállt a “minden hónapban csökkentünk egy százalékpontot” üzemmódba. (Az egy napos, intézményi befektetőknek szóló kamatról van szó, az alapkamat változatlan.) A várakozásoknak megfelelően ugyanígy lépett kedden, a júliusi kamatdöntő ülésén is a jegybank. A folytatással kapcsolatban is fokozatos és kiszámítható lépésekre utalt a szervezet alelnöke.

Vége a forintgyengítésnek?

Fontos változásnak látszik, amit Virág Barnabás a forint árfolyamával kapcsolatban elmondott.

Az árfolyamstabilitás előtérbe került… új szemlélettel kell az árfolyamokhoz állni… A termelékenység és a versenyképesség javítására kell a hangsúlyt helyezni, ezt nem az árfolyamok révén kellene elérni.

Ebből az következhet, hogy a forintot inkább igyekeznek majd stabilan, erősen tartani. Emiatt a devizabefektetések tartása a következő években lehet, hogy nem lesz jó döntés.

Mit jelent mindez a kisbefektetőknek?

Az infláció egyelőre eléggé lassan csökkenget, júniusban is még húsz százalék felett volt. De míg az az utóbbi egy évre szólt, addig a mostani kamat a jövőre vonatkozik.

Most saját bőrükön tapasztalhatják meg a kisbefektetők, mit is jelent a különböző állampapír-fajták közötti különbség a gyakorlatban. Aki például a fél évvel ezelőtti állapot szerint 14-15 százalék közötti hozammal vett diszkont kincstárjegyeket, mondván, hogy nem vállalja a hosszabb pénzlekötés kockázatát, az most kénytelen 9,95 százalékos hozammal beérni. (Vagy más befektetés után nézni.)

Hogyan változik a változó kamat?

Aki ehelyett például a hét-nyolc éves PMÁP-ot (Prémium állampapírt) vette, vagyis az inflációkövető lakossági kötvényt, az a következő fél évben is éves 16 százalékos kamatnak örülhet. (A most kapható kötvényeknél viszont ez már csak 15,50 százalék.) Sőt, a következő évben ez még magasabb is lehet, talán eléri majd az évi 19 százalékot is, ennek okairól lásd:

Veszik is egyébként az emberek, a múlt héten is (bruttó) 47 milliárd forintért fogyott. Ez az ütem elégnek látszik az állam csillapíthatatlan pénzéhségének csillapítására, az első félévben ugyanis a teljes évi lakossági kibocsátási terv már 65 százalékban teljesült.

Zuhant a Bónuszok vonzereje

A Bónusz nevű, bő három éves lakossági kötvényekből csupán hétmilliárdnyi fogyott egy hét alatt, aligha véletlenül. Ennek kamata ugyanis szintén meredeken lezuhant, a kincstárjegyek hozamának említett beszakadásával párhuzamosan.

Július 21-től már csak 11,92 százalékot fizet, szemben a korábbi 15,9 százalékkal. (A kötvény kamata a három hónapos diszkont kincstárjegyek hozamához van kötve.) Akinek hosszú távú megtakarítási céljai vannak, annak érdemes megfontolnia e kötvény eladását és PMÁP-ra cserélését.

Nem a kamat a fontos, hanem a reálkamat

Érdemes ismét emlékeztetni arra, hogy nem pusztán a kamat szintje, a “nominálkamat” a fontos a kisbefektetők számára, hanem a reálkamat, tehát az infláció feletti kamat.

- Ha valaki évi 15 százalékot kap a pénzére, de az infláció például húsz százalékos, akkor öt százalékkal csökken a pénze értéke.

- Ha viszont valakinek csak egy százalék kamatot írnak jóvá, de a pénzromlás üteme nulla (amire volt példa néhány évvel ezelőtt), akkor pénzének vásárlóereje még nő is.

A kormányzat többször jelezte, hogy az év végére tíz százalék alá szorítanák le az inflációt. Ha ez sikerül, akkor ebben az évben a megtakarítók jól járnak, hiszen – több éves állampapírokkal vagy éven belüli diszkont kincstárjegyekkel – év elején még 13-16 százalékos kamatot lehetett elérni.

Rájuk is fér persze a 2022-es borzasztó év után, amikor az év elején csak 4-6 százalékos kamatok voltak. Majd azután 24,5 százalékos decemberi év/év pénzromlás ette meg a megtakarítások durván egyötödét (húsz százalékát). Most, ha valóban nagyot esik az infláció, e veszteség egy része visszajöhet.

Tényleg jól esik az infláció?

Szkeptikus az inflációs sikerekkel kapcsolatban például az Aegon Alapkezelő Total Return blogja.

- A régió más országaihoz viszonyítva még mindig dupla akkora az infláció Magyarországon.

- A dezinfláció üteme sem kielégítő, hiszen Magyarországon januárban 25,7 százalékon tetőzött az infláció, júniusban 20,1 százalék volt. Hat hónap alatt tehát havi egy százalékot sem sikerült csökkennie.

- Magyarországon regisztrálják a legnagyobb visszaesést a kiskereskedelmi forgalomban, emiatt gondok lehetnek a költségvetéssel is.

Ha koplalunk vagy külföldön vásárolunk

Sok olyan tudósítás olvasható mostanában, ami arról szól, hogy nem fogyasztanak, nem nyaralnak a magyarok, illetve csak kevesebbet. Emellett sokan külföldön próbálnak bevásárolni, ahol az alacsonyabb adók és infláció miatt az árak is versenyképesebbé váltak.

A hazai kereslet visszaesése árengedményekre kényszerítheti a hazai kereskedőket, ami elvileg jótékonyan hathat a pénzromlásra. Ám ennek még viszonylag kevés jelét látni.

Befektetési alapok aranykora?

Bár a váratlan júniusi szochó-kivetés is nyilván szerepet játszott benne, a hazai befektetési alapok vagyona nagyot nőtt júniusban. Ebben az is benne lehet, hogy a visszatekintő teljesítményüknek jót tett a hazai kötvénypiaci hozamesés, hiszen a magyar állampapír az alapok többségében megtalálható. (Hozamesés esetén pedig emelkedik a kötvények árfolyama, ami jótékonyan hat a befektetési jegyek árfolyamára is.)

A kötvényalapokon kívül a vegyes alapok, az ingatlanalapok, egyes abszolút hozamú alapok is hagyományosan nagy kötvényvásárlók. Ha azonban majd megáll a hozamesés – bár lehet, hogy csak sok hónap, esetleg 1-2 év múlva jön ez el –, a befektetési jegyek árfolyama is szerényebb ütemben nőhet tovább.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.